Download

1 / 31

320 likes | 545 Views

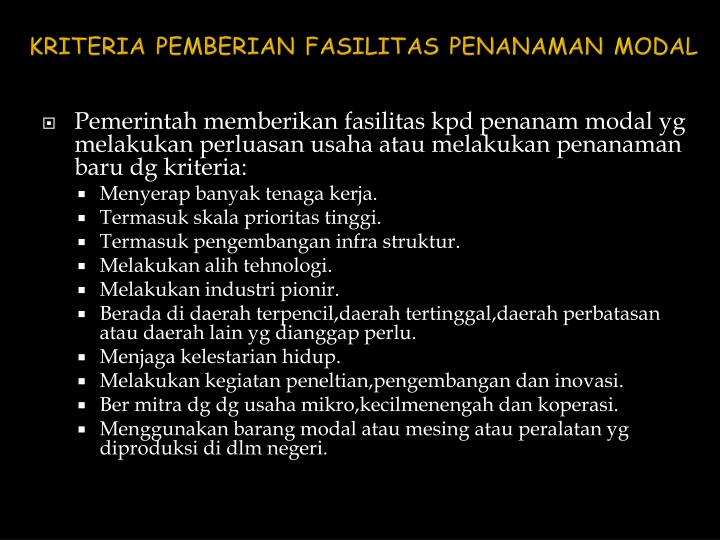

KRITERIA PEMBERIAN FASILITAS PENANAMAN MODAL. Pemerintah memberikan fasilitas kpd penanam modal yg melakukan perluasan usaha atau melakukan penanaman baru dg kriteria : Menyerap banyak tenaga kerja . Termasuk skala prioritas tinggi . Termasuk pengembangan infra struktur .

E N D

KRITERIA PEMBERIAN FASILITAS PENANAMAN MODAL • Pemerintahmemberikanfasilitaskpdpenanam modal ygmelakukanperluasanusahaataumelakukanpenanamanbaru dg kriteria: • Menyerapbanyaktenagakerja. • Termasukskalaprioritastinggi. • Termasukpengembangan infra struktur. • Melakukanalihtehnologi. • Melakukanindustripionir. • Beradadidaerahterpencil,daerahtertinggal,daerahperbatasanataudaerah lain ygdianggapperlu. • Menjagakelestarianhidup. • Melakukankegiatanpeneltian,pengembangandaninovasi. • Bermitra dg dgusahamikro,kecilmenengahdankoperasi. • Menggunakanbarang modal ataumesingatauperalatanygdiproduksididlmnegeri.

BENTUK FASILITAS PENANAMAN MODAL • Bentukfasilitasataukemudahan yang diberikankepadapenanam modal : • FasilitasPPhmelaluipenguranganpenghasilannetto. • Pembebasanataukeringanbeamasukimporbarang modal yang belumbisadiproduksididalamnegeri. • Pembebasanbeamasukbahanbaku/penolonguntukkeperluanproduksitertentu. • Pembebasanataupenangguhan PPN atasimporbarang modal. • Penyusutanatauimortisasi yang dipercepat. • Keringanan PBB. • Pembebasanataupengurngan PPH badan. • FasilitasHakatas Tanah. • Fasilitaspelayanankeimigrasian. • FasilitasPerizinanImpor.

Fasilitastsbtdkberlaku • Terhadah PMA ygtdkberbentuk Perseroan Terbatas.

FasilitasPajakPenghasilan (PPh) DiaturdalamPasal 18 (4) UU No. 25 Th 2007 • PPhmelaluipenguranganpenghasilannetosampaitingkattertentuterhadapjumlahpenanamanmodal yang dilakukandalamwaktutertentu; DiaturdalamPasal 31 A UU No. 17 Tahun 2000 tentangPPh “WajibPajak yang melakukanpenanaman modal dibidang-bidangusahatertentudanataudaerah-daerahtertentudapatdiberikanfasilitasperpajakan.”

FasilitasPajakPenghasilan (PPh) • BentukFasilitasperpajakan yang diberikankepada investor adalah : • Penguranganpenghasilannetto paling tinggi 30% darijumlahpenanaman yang dilakukan • Penyusutandanamortisasi yang dipercepat. • Kompensasikerugian yang lebih lama, tetapitidaklebihdari 10 tahun.

FasilitasPajakPenghasilan (PPh) • FasilitasPPhitudiberikankepadawajibpajak yang melakukanpenanaman modal pada : 1. Bidang-bidangusahatertentu, yang diaturdalamLampiran I PP No. 1 Tahun 2007 tentangFasilitasPPhuntukpenanaman modal dibidangusahatertentudan/ ataudaerah-daerahtertentu. Contoh : kelompokindustrimakanan, kelompokindustritekstildanindustripakaianjadi, kelompokindustrikaretdanbarangdarikaretdan lain-lainnya.

FasilitasPajakPenghasilan (PPh) • FasilitasPPhitudiberikankepadawajibpajak yang melakukanpenanaman modal pada : 2. Bidang-bidangusahadandaerahtertentu, yang diaturdalamLampiran II PP No. 1 Tahun 2007 tentangFasilitasPPhuntukpenanaman modal dibidangusahatertentudan/ ataudaerah-daerahtertentu. Contoh : Kelompokindustrikemasandankotakdarikertas, daerah yang ditunjukadalahdiluarjawa, kelompokindustripengolahanmakananmeliputipengalenganikandan biota perairan. Daerah yang ditunjukmeliputimaluku, papua, sulawesiutara, sulawesiselatandan lain-lainnya.

FasilitasPembebasanatauKeringanan Bea ImporBarang Modal yang BelumbisaDiproduksididalamNegeri • Pembebasanataukeringananbeamasukatasimporbarang modal adalahmelepaskanataupenguranganbeban investor untukmembayarbeamasukatasbarang modal yang dimasukkankedalamwilayah RI. • Diaturdalam PERATURAN MENTERI KEUANGAN NOMOR 176/PMK.Oll/2009 TENTANG PEMBEBASAN BEA MASUK ATAS IMPOR MESIN SERTA BARANG DAN BAHAN UNTUK PEMBANGUNAN ATAU PENGEMBANGAN INDUSTRI DALAM RANGKA PENANAMAN MODAL

FasilitasPembebasanatauKeringanan Bea ImporBarang Modal yang BelumbisaDiproduksididalamNegeri • Pembebasanbeamasukdiberikanuntukmesin, barangdanbahan, dimanamesin, barangdanbahantersebut: - Belumdiproduksididalamnegeri; - sudahdiproduksididalamnegerinamunbelum memenuhispesifikasi yang dibutuhkan; atau - sudahdiproduksididalamnegerinamun jurnlahnyabelummencukupikebutuhan industri,

FasilitasPembebasanatauKeringanan Bea ImporBarang Modal yang BelumbisaDiproduksididalamNegeri • Pembebasanbeabeamasukatasimpormesinuntukpembangunanindustridiberikanuntukjangkawaktupengimporanselama2 tahunterhitungsejakberlakunyakeputusanpembebasanbeamasuk. • Jangkawaktupengimporandapatdiperpanjangsesuaidenganjangkawaktupembangunanindustritersebutsebagaimanatercantumdalamsuratpersetujuanpenanaman modal.

FasilitasPembebasanatauKeringanan Bea ImporBarang Modal yang BelumbisaDiproduksididalamNegeri • Untukmendapatkanfasilitaspembebasanbeamasukatasimpormesin, barangdanbahanuntukpembangunanindustri, Perusahaan mengajukanpermohonan yang ditandatanganiolehPimpinan Perusahaan kepadaKepalaBKPM, yang harusdilampiridengan: a. Aktapendirian Perusahaan; b. SuratPersetujuanPenanaman Modal; c. NPWP d. NomorIdentitasKepabeanan(NIK); e. AngkaPengenalImpor(API/APIT/API-P); f. Daftarmesinmeliputijumlah, jenis, spesifikasiteknissecara terinci; dan g. Uraianringkasprosesproduksibagiindustriyang menghasilkanbarangatauuraianringkaskegiatanusaha bagiindustrijasa.

FasilitasPembebasanatauKeringanan Bea MasukBahan Baku atauBahanPenolonguntukKeperluanProduksi • PembebasanatauKeringananbeamasukmerupakanpelepasankewajibanataupenguranganbebandari investor untukmembayarpungutankepadanegaraterhadapbahanbakuataubahanpenolong yang diimporuntukkeperluanproduksi. • Investor diberikanpembebasanbeamasukuntukmengimporbahanbakuataubahanpenolongbaikuntukkomponenkendaraanbermotor, komponenelektronika, pembuatanbagianalat-alatbesarsertabagiantertentuuntukperakitanalat-alatbesar, sehinggatarifakhirbeamasuknyamenjadi 0%.

FasilitasPembebasanatauKeringanan Bea MasukBahan Baku atauBahanPenolonguntukKeperluanProduksi • DalamPasal 26 UU No. 10 Tahun 1995 tentangKepabeanantelahditentukan 11 jenisbarangimpor yang dibebaskanbeamasuk, yaitu : 1. Mesinuntukpembangunandanpengembanganindustri. 2. Barangdanbahandalamrangkapembangunandan pengembanganindustriuntukjangkawaktutertentu. 3. Peralatandanbahan yang digunakanuntukmencegah pencemaranlingkungan. 4. Bibitataubenihuntukpembangunandanpengembangan industripertanian, peternakanatauperikanan. 5. Hasillaut yang ditangkapdengansaranapenangkap yang telahmendapatizin. 6. Barang yang telahdieksporuntukkeperluanperbaikan, pengerjaandanpengujian.

FasilitasPembebasanatauKeringanan Bea MasukBahan Baku atauBahanPenolonguntukKeperluanProduksi • DalamPasal 26 UU No. 10 Tahun 1995 tentangKepabeanantelahditentukan 11 jenisbarangimpor yang dibebaskanbeamasuk, yaitu : 7. Barang yang telahdiekspor, kemudiandiimporkembalidalam kualitas yang sama. 8. Barang yang mengalamikerusakan, penurunanmutu, kemusnahanataupenyusutan volume atauberatkarenaalamiah antarasaatdiangkutkedalam Daerah Pabeandansaatdiberikan persetujuanimporuntukdipakai. 9. Bahanterapimanusia, pengelompokandarahdanbahan penjenisanjaringan. 10. Barangolehpemerintahpusatataupemerintahdaerah yang ditujukanuntukkepentinganumum. 11. Barangdengantujuanuntukdiimporsementara.

FasilitasPembebasanatauKeringanan Bea MasukBahan Baku atauBahanPenolonguntukKeperluanProduksi • PenjabarantentangfasilitasinidijabarkanlebihlanjutKeputusanMenteriKeuangan, yaitu : 1. KeputusanMenteriKeuanganNomor 34/PMK/011/2007 tentangKeringanan Bea MasukatasImporBahan Baku untukpembuatanKomponenKendaraanBermotor. 2. KeputusanMenteriKeuanganNomor 98 /KMK.05/2000 tentangKeringanan Bea MasukAtasBahan Baku/ Sub Komponen/ BahanPenolonguntukpembuatanKomponen Elektronika. 3. PeraturanMenteriKeuanganNomor 87/PMK.010/2005 tentang Pembebasan Bea MasukAtasImporBahan Baku danBagian TertentuuntukPembuatanBagianAlat-AlatBesar Serta Bagian TertentuuntukPerakitanAlat-AlatBesarolehIndustriAlat-Alat Besar.

FasilitasPembebasanatauPenangguhan PPN atasImporBarang Modal atauMesin, yang belumdapatdiproduksididalamNegeri • Ketentuantentangpembebasan PPN atasimporbarang modal tersebardalamberbagaiperaturanpemerintah : 1. PP No.38 Th.2003 tentangPerubahanAtas PP No.146 Th.2000 tentangImpordanatauPenyerahanBarangKenaPajak TertentudanPenyerahanJasaKenaPajakTertentu yang dibebaskandaripengenaan PPN. 2. PP No. 43 Th.2000 tentangperubahanAtas PP No. 12 Th.2001 tentangImpordanatauPenyerahanBarangKenaPajak Tertentu yang bersifatstrategis yang dibebaskandari Pengenaan PPN. 3. PP No. 144 Th.2000 tentangJenisBarangdanJasa yang tidak dikenakan PPN.

FasilitasPembebasanatauPenangguhan PPN atasImporBarang Modal atauMesin, yang belumdapatdiproduksididalamNegeri • PP No.38 Th.2003 tentangPerubahanAtas PP No.146 Th.2000 tentangImpordanatauPenyerahanBarangKenaPajakTertentudanPenyerahanJasaKenaPajakTertentu yang dibebaskandaripengenaan PPN mengatur : 1. Barangkenapajaktertentu yang atasimpornyadibebaskan dari PPN, contoh: senjata, amunisi yang diimpor TNI, vaksin polio, kitab sucidanlainnya. 2. Barangkenapajaktertentu yang ataspenyerahannyadibebaskandari pengenaan PPN, contoh : RSS, senjata, amunisi yang diserahkankepada TNI, keretaapidansukucadang yang diserahkankepada PT. KAI (Persero). 3. Jasakenapajaktertentu yang ataspenyerahannyadibebaskandaripengenaan PPN, contoh : Jasaperawatankeretaapi yang diterimaoleh PT. KAI (Persero), Jasa yang diserahkanolehkontraktoruntukpemborongpembangunantempat ibadah.

FasilitasPembebasanatauPenangguhan PPN atasImporBarang Modal atauMesin, yang belumdapatdiproduksididalamNegeri • Ketentuan PP No. 43 Th.2000 tentangperubahanAtas PP No. 12 Th.2001 tentangImpordanatauPenyerahanBarangKenaPajakTertentu yang bersifatstrategis yang dibebaskandariPengenaan PPN, mengaturtentang : 1. AtasImprBarangKenaPajakTertentu yang bersifatstrategis, dibebaskandaripengenaan PPN, contoh : makananternak, ikandanataubahanbakuuntukpembuatanmakananternak. 2. Ataspenyerahanbarangkenapajaktertentu yang bersifat strategis, dibebaskandaripengenaan PPN, contoh : bibitatau benihdaribarangpertanian, perkebunan, kehutanan.

FasilitasPembebasanatauPenangguhan PPN atasImporBarang Modal atauMesin, yang belumdapatdiproduksididalamNegeri • Ketentuan PP No. 144 Th.2000 tentangJenisBarangdanJasa yang tidakdikenakan PPN, yaitu : Ada 2 kelompok yang dibebaskandari PPN, yaitu : • Kelompokbarang yang tidakdikenakan PPN, contoh Baranghasilpertambanganataupengeboran yang diambillangsungdarisumbernya, minyakmentah, gas bumi, barang-barangkebutuhanpokok yang sangatdibutuhkanolehrakyatbanyak, meliputiberas, gabah, jagung. b. Kelompokjasa yang tidakdikenakan PPN, contoh : jasadibidangpelayananmedik, jasadibidangpelayanansosial, jasadibidangpendidikan.

FasilitasPenyusutanatauAmortisasi yang dipercepat • Amortisasiadalahnilaiaktivatidakberwujud, sepertimerekdagang, hakcipta, dan lain-lain, secarabertahapdalamjangkawaktutertentupadasetiapperiodeakuntansi. Penguranganinidilakukandenganmendebitakunbebanamortisasiterhadapakunaktiva. • Fasilitaspenyusutanatauamortisasimerupakankemudahan yang diberikankepada investor, berupapenguranganataupenghapusanterhadaphartakekayaan yang dimilikioleh investor, yang digunakandalampelaksanaanpenanaman modal. • Harta yang dimilikioleh investor dibagi 2 macam : 1. Hartaberwujud. 2. Hartatakberwujud.

FasilitasPenyusutanatauAmortisasi yang dipercepat • Untukmenghitungpenyusutan , harta yang dapatdisusutkandibagimenjadi 4 golonganharta : 1. Golongan 1, harta yang disusutkandantidaktermasuk golonganbangunan, yang mempunyaimasamanfaattidak lebihdari 4 tahun. 2. Golongan 2, harta yang dapatdisusutkandantidaktermasuk golonganbangunan, yang tidakmempunyaimasamanfaat, lebih dari 4 tahundantidaklebihdari 8 tahun. 3. Golongan 3, harta yang dapatdisusutkandandaya yang tidak termasukgolonganbangunan, yang mempunyaimasamanfaatlebih dari 8 tahun. 4. Golonganbangunan, bangunandanhartatakbergeraklainnya, termasuktambahan, perbaikanatauperubahan yang dilakukan.

FasilitasPenyusutanatauAmortisasi yang dipercepat • Dasarpenyusutansetiapgolonganhartauntuksuatutahunpajaksamadenganjumlahpadatahunpajakuntukgolonganhartaitu, ditambahdengantambahan, perbaikanatauperubahandandikurangkandenganpengurangankarenasebab : 1. Luarbiasa, berupaakibatbencanaataukarenapenghentian sebagianbesarusaha, makasuatujumlahsebesarhargasisa bukudikurangijumlahawaluntukmemperolehdasarpenyusutan, danjumlahsebesarhargasisabukuitumerupakankerugiandalam tahunpajak yang bersangkutan, sedangkanhasilpenjualanatau penggantianasumsinyamerupakanpenghasilan. 2. Biasa, yaitusebabselaindarisebabluarbiasa, makapenerimaan nettodariharta yang bersangkutandikurangkandarijumlahawal untukmemperolehdasarpenyusutan.

FasilitasKeringananPBB (PajakBumidanBangunan) • KeringananPajakBumidanBangunan (PBB) merupakankeringanan yang diberikanoleh investor dalampenggunaanhakatastanah. • DalamKeputusanMenteriKeuanganNomor 748/KMK-04/1990 telahditentukankeringananatas PBB yang diberikankepada investor, berupapengurangansebesar 50% atas PBB selama 8 tahunsejakdiperolehizinperuntukanatashakatastanah.

FasilitasPembebasanatauPenguranganPajakPenghasilanBadan • PembebasanataupenguranganPPhbadanmerupakanpelepasankewajibanataupenguranganbebandaribadan, apakahitubadanhukumataubukanbadanhukumuntukmembayarPPh, khususnyaterhadapsubjekpajak, yaitubadan. • Badanadalahterdiri : 1. Perseroan Terbatas (PT) 2. Perseroan Komanditer (CV) 3. BUMN, BUMD. 4. Koperasi. 5. Yayasan. 6. Firma 7. Dan lain-lain

FasilitasPembebasanatauPenguranganPajakPenghasilanBadan • PembebasanataupenguranganPPhbadanhanyadapatdiberikankepadapenanaman modal baru yang merupakanindustripioner. Industripionermempunyaiciri-ciri : 1. Memberiketerkaitan yang luasdengan yang lainnya. 2. Memberinilaitambahdanekternalitas yang tinggi. (Eksternalitasadalahjikainvestasilintasbatasdaerahataudampaknyabisamengenaidaerahtetanggalokasiinvestasi). 3. Memperkenalkantekhnologibaru. 4. Memilikinilaistrategisbagiperkenomiannasional.

FasilitasHakAtas Tanah • Hakatastanahadalahhakatassebagiantertentupermukaanbumi, yang berbatas, berdimensiduadenganukuranpanjangdanlebar. • Hakatastanahdalam UUPA dibagimenjadi: 1. HakMilik 2. HakGuna Usaha 3. HakGunaBangunan 4. HakPakai. 5. HakGadai. 6. Hak Usaha BagiHasil. 7. HakMenumpang. 8. HakSewadan lain-lain.

FasilitasHakAtas Tanah • MenurutPasal 22 UU No. 25 Tahun 2007 tentangPenanaman Modal ditentukanbahwa investor diberikanhakuntukmenggunakanhakatastanah yang terdapatdiwilayah Indonesia. • Hakatastanah yang dapatdigunakanoleh investor untukkegiataninvestasinyaadalah : 1. HakGuna Usaha (HGU) 2. HakGunaBangunan (HGB) 3. HakPakai

FasilitasHakAtas Tanah Jangkawaktupenggunaanhakatastanaholeh investor adalah sebagaiberikut ; • HakGuna Usaha dapatdiberikandenganjumlah95 tahundengancaradapatdiberikandandiperpanjangdimukasekaligusselama 60 tahundandapatdiperbaruiselama 35 tahun; • HakGunaBangunandapatdiberikandenganjumlah 80 tahundengancaradapatdiberikandandiperpanjangdimukasekaligusselama 50 tahundandapatdiperbaruiselama 30 tahun; dan • HakPakaidapatdiberikandenganjumlah 70 tahundengancaradapatdiberikandandiperpanjangdimukasekaligusselama 45 tahundandapatdiperbaruiselama25 tahun.

FasilitasHakAtas Tanah Persyaratanpemberian H.A.T yang dapatdiberikan dandiperpanjangdimukasekaligusuntukkegiatan penanaman modal, yaitupenanaman modal : • yang dilakukandalamjangkapanjangdanterkaitdengan perubahanstrukturperekenomianIndonesia yang lebihberdayasaing; • dengantingkatrisikopenanaman modal yang memerlukanpengembalian modal dalamjangkapanjangsesuaidenganjeniskegiatanpenanamanmodal yang dilakukan; • yang tidakmemerlukan area yang luas; • denganmenggunakanhakatastanahnegara; • yang tidakmengganggurasa keadilanmasyarakatdantidakmerugikankepentinganumum.

FasilitasKeimigrasian • Fasilitaskeimigrasianmerupakankemudahan yang diberikankepada investor dalamkaitandenganhalihwallalulintasorang yang masukataukeluarwilayahRidanpengawasanorangasingdiwilayah RI (UU Nomor 9 Tahun 1992 tentangKeimigrasian) • Fasilitaskeimigrasiandiberikanuntuk : 1. Penanaman modal yang membutuhkantenagakerjaasing dalammerealisasikanpenanaman modal. 2. Penanaman modal yang membutuhkantenagakerjaasing yang bersifatsementaradalamrangkaperbaikanmesin, alat bantu produksilainnyadanpelayananpurnajual. 3. Calonpenanaman modal yang akanmelakukanpenjajakan penanaman modal.

FasilitasPerizinanImpor • Fasilitasperizinanimpormerupakankemudahan yang diberikankepada investor untukmemasukkanbarangke Indonesia. • FasilitasPerizinanImpordiberikanuntukimpor : 1. Barang yang selamatidakbertentangandenganketentuan perundang-undangan. 2. Barang yang tidakmemberikandampaknegatifterhadap keselamatan, keamanan, kesehatan, lingkunganhidupdan moral bangsa. 3. Barangdalamrangkarelokasipabrikdariluarnegerike Indonesia. 4. Barang modal ataubahanbakuuntukkebutuhanproduksi sendiri