第十章 会计循环与会计核算形式

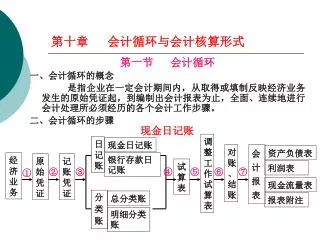

第十章 会计循环与会计核算形式. 第一节 会计循环 一、会计循环的概念 是指企业在一定会计期间内,从取得或填制反映经济业务发生的原始凭证起,到编制出会计报表为止,全面、连续地进行会计处理所必须经历的各个会计工作步骤。 二、会计循环的步骤. 现金日记账. 调 整 工 作 试 算 表. 日 记 账. 现金日记账. 对 账 、 结 账. 会 计 报 表. 资产负债表. 经 济 业 务. 银行存款日 记账. 原 始 凭 证. 记 账 凭 证. 试 算 表. 利润表. ②. ③.

第十章 会计循环与会计核算形式

E N D

Presentation Transcript

第十章 会计循环与会计核算形式 第一节 会计循环 一、会计循环的概念 是指企业在一定会计期间内,从取得或填制反映经济业务发生的原始凭证起,到编制出会计报表为止,全面、连续地进行会计处理所必须经历的各个会计工作步骤。 二、会计循环的步骤 现金日记账 调 整 工 作 试 算 表 日 记 账 现金日记账 对 账 、 结 账 会 计 报 表 资产负债表 经 济 业 务 银行存款日 记账 原 始 凭 证 记 账 凭 证 试 算 表 利润表 ② ③ ④ ⑤ ⑥ ⑦ ① 现金流量表 分 类 账 总分类账 报表附注 明细分类账

第一步,经济业务发生后,取得或填制原始凭证。第一步,经济业务发生后,取得或填制原始凭证。 第二步,审核原始凭证,分析经济业务,编制记账凭证。 第三步,根据记账凭证所确定的会计分录,登记日记账和分类帐。 第四步,登账完毕,编制试算平衡表。 第五步,期末,对应调整的会计事项,按权责发生制的要求作出调整会计分录,并过入相应的分类账,再进行第二次试算平衡。 第六步,进行财产清查、对账,作出结账分录,结清所有收入、费用等虚账户。 第七步,编制会计报表。

一个完整的会计循环过程,至少要编制三次试算平衡表:一个完整的会计循环过程,至少要编制三次试算平衡表: 第一次 在根据有关记账凭证登记分类账后进行的,称之为调整前试算; 第二次是在期末的调整分录登账以后进行的试算平衡,称之为调整后试算; 第三次是在结账后即结清所有虚账户后进行的试算。 在实际工作中,这些试算表是通过工作底稿来完成的。 常用的工作底稿的格式如下:

第二节 会计核算形式的意义和种类 一、会计核算形式的概念 • 会计核算形式 是以账簿体系为核心,把会计凭证、会计账簿、记账程序和记账方法有机地结合起来的技术组织方式。 • 账簿组织 是指会计账簿的种类、格式以及各种账簿之间的相互关系。 • 记账程序和记账方法 是指从审核、整理原始凭证开始,到填制记账凭证,根据记账凭证登记各种账簿,以及根据账簿记录编制会计报表等一系列工作的步骤和方法。 二、建立会计核算形式的基本要求 • 1、会计核算形式应与经济管理相配合。 • 2、统一规定和从实际出发相结合。 • 3、提高会计信息质量与合理减少工作量相结合。

三、会计核算形式的种类 在我国,常用的会计核算形式有: 记账凭证核算形式 科目汇总表核算形式 汇总记账凭证核算形式 日记总帐核算形式 第三节 记账凭证核算形式 一、记账凭证核算形式的概念和特点 记账凭证核算形式,是根据记账凭证直接登记总分类账 的一种核算形式。是最基本的一种组织形式,其他各种 会计核算形式,都是以它为基础发展演变而成的。 特点 记账凭证无需通过汇总,直接逐笔登记总分类账。

二、记账凭证核算形式设置的记账凭证和账簿 记账凭证 收款凭证、付款凭证和转账凭证或通用格式 的记账凭证,反映日常发生的所有经济业务。 账簿 现金日记账、银行存款日记账、总分类账和明细分类账。 三、记账凭证核算形式的一般程序 ② 现金日记账 银行存款日记账 原始凭证 ⑤ ① ④ 总分类账 ⑥ 原始凭证 汇总表 会计报表 ⑤ ③ 明细分类账

四、适用范围 优点 简单、易懂 缺点 根据记账凭证登记总账的工作量大 适用范围 规模小,经济业务量较少的单位 第四节 科目汇总表核算形式 一、概念和特点 概念 定期根据记账凭证编制科目汇总表,然后根据科目 汇总表登记总账。 特点 总账根据科目汇总表登记 二、设置的凭证和账簿 凭证 除收款凭证、付款凭证和转账凭证或通用格式的记账 凭证外,还设置“科目汇总表”。 账簿 与记账凭证核算形式相同。

三、核算的一般程序p315 四、适用范围 优点 减少了工作量;科目汇总表具有试算平衡的作用 缺点 科目汇总表中,不能反映账户之间的对应关系。 适用范围 规模大、经济业务量较大的单位。 第五节 汇总记账凭证核算形式 一、概念和特点 概念 定期根据记账凭证编制汇总记账凭证,然后根据汇 总记账凭证登记总账的方法。 特点 定期编制汇总记账凭证,总账根据汇总记账凭证 登记。 二、设置的凭证和账簿

凭证 收、付、转账凭证和汇总记账凭证 账簿 同前 三、流程p317 四、适用范围 优点 减少了登记总账的工作量;汇总记账凭证能够反映 出账户之间的对应关系,便于分析和检查经济业务的发生 情况。 缺点 转账业务较多时,编制汇总记账凭证的工作量大; 经济业务较少的单位如果采用这种方法,会加大工作量。 适用范围 规模大、经济业务量较多的单位。

第六节 日记总账核算形式 一、概念和特点 概念p318 特点 设置一本日记总账,根据日记总账和明细分类账编 制会计报表 二、日记总账的格式 p319 三、核算的一般流程 p320 四、适用范围 优点 简化了会计凭证的处理;日记总账可以反映账户 之间的对应关系。 缺点 会计科目较多时,日记总账的账页会很长;登账 时,容易出错; 适用范围 规模小、业务简单、会计科目少的小型单位。