Download

1 / 78

850 likes | 1.34k Views

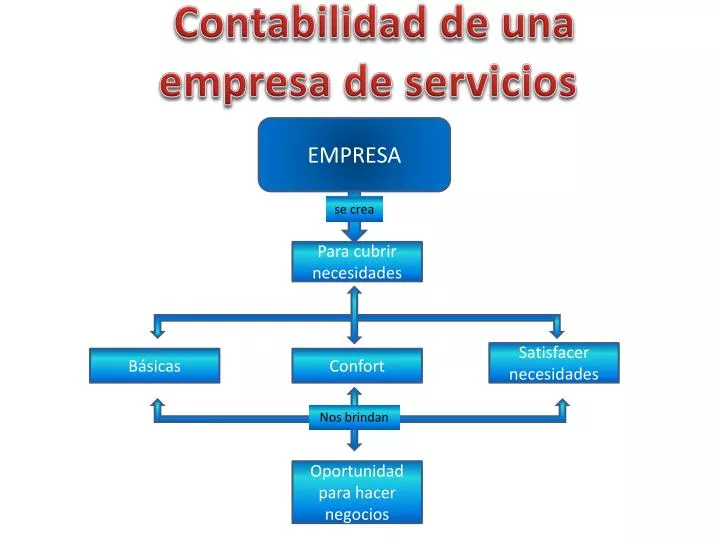

C ontabilidad de una empresa de servicios. EMPRESA. se crea. Para cubrir necesidades. Satisfacer necesidades. Básicas. Confort. Nos brindan. Oportunidad para hacer negocios. Transforma materia prima en productos. Compra y venta de artículos. Industrial. Comercial. TIPOS DE EMPRESAS.

E N D

Contabilidad de una empresa de servicios EMPRESA se crea Para cubrir necesidades Satisfacer necesidades Básicas Confort Nos brindan Oportunidad para hacer negocios

Transforma materia prima en productos Compra y venta de artículos Industrial Comercial TIPOS DE EMPRESAS De servicios Vende satisfactores intangibles

PRACTICA PARA UNA EMPRESA DE SERVICIOS Cuentas de Activo Pasivo Se necesitan Capital contable Resultados

Cuentas Que se van a utilizar ACTIVO PASIVO Efectivo Inversiones Proveedores Documentos por cobrar Cuentas por cobrar Caja RESULTADOS Clientes Bancos Productos financieros Ingresos por servicios Deudores diversos Documentos por cobrar Gastos ordinarios Almacén de materiales CAPITAL CONTABLE

Almacén de materiales Concepto: artículos utilizables para la prestación de servicios.

Proveedores Concepto: adeudos por compras a crédito de artículos relacionados con el giro del negocio, sin firmar documentos

Documentos por pagar Concepto: créditos recibidos por cualquier concepto, firmándose letras o pagares (también se le conoce como crédito documentado

Ingresos por servicios Concepto: importe a que se tiene derecho como contraprestación por haber ejecutado una obra por mandato de un tercero.

Productos financieros Concepto: son utilidades generadas por inversiones, ya sean intereses, dividendos o fluctuaciones, tanto en divisas como en valores.

Gastos de venta Concepto: son partidas relacionadas directamente con la comercialización de los bienes o servicios del giro del negocio.

Gastos de administración Concepto: son erogaciones necesarias para la administración general de las operaciones de la entidad.

Idea general para comprender la contabilización de pasivos Para presentar el pasivo se debe considerar tanto su exigibilidad (fecha de vencimiento) como su importancia (monto). Estas características harán que varié el orden de presentación.

Cuentas de resultados se utilizan para Las operaciones que efectué la empresa Registrar las transacciones que originan los resultados. durante de Un periodo Cuentas acreedoras Cuentas deudoras Se dividen en registran registran Ingresos Egresos Se obtienen por Son Venta de mercancía, prestación de servicios u otro concepto que aumente las utilidades Gastos u otro concepto que disminuya las utilidades o incremente pérdidas.

Idea general para comprender la contabilización de ingresos servicios ventas

Gastos ordinarios son Erogaciones que surgen de las actividades propias del giro de una entidad La NIF B-3 según Gastos de venta Gastos de administración Se dividen en y Los debe de efectuar una empresa para Poder funcionar

Idea general para comprender la contabilización de gastos

Saldo según tipo de cuenta Los activos Los gastos Los ingresos Los pasivos El capital contable invariablemente siempre generalmente Saldo deudor Saldo acreedor

HOJA DE TRABAJO es 1º Nombre de la empresa. Especificar que es hoja de trabajo y periodo que abarca 2º elementos BALANZA DE COMPROBACION • Columnas de: • Numero de la cuenta • Nombre de la cuenta 3º Columnas de saldos ajustados Columnas de ajustes Columnas de movimientos 4º 5º Columnas de saldos Columnas de resultados Columnas de balanza previa

Balanza de comprobación Una balanza de comprobación es la primera parte de la hoja de trabajo, que incluye a las cuentas, de movimientos y de saldos ; sirve para verificar que la suma de cargos sea igual a la de los abonos Ejemplo:

Estados de financieros Estado de resultados En este se muestran los resultados generados por las operaciones: utilidad o el déficit. Balance general Informa en una fecha determinada la situación financiera de la empresa, presentando el valor de sus propiedades y derechos, sus obligaciones y su capital, valuados y elaborados de acuerdo con las NIF.

Preguntas: 1)¿Por que se crea una empresa y cuanto tipos hay? Por obtener ganancias y son 5 tipos de empresas Para cubrir necesidades del dueño y son 2 tipos de empresas Para cubrir necesidades y son 3 tipos de empresas Para cubrir necesidades y obtener ganancias, y son 3 tipos de empresas 2)¿Qué tipo de cuentas se necesitan para hacer una practica de una empresa de servicios? De activo, capital, efectivo y pasivo De activo, resultados, pasivo y capital De efectivo, capital, resultados y gastos De activo, gastos, proveedores y capital

3)¿Qué es una hoja de trabajo? Es una hoja donde se registran las cuentas Es un documento que nos menciona cuales son las cuentas que maneja la empresa Es una hoja que nos produce información financiera confiable y exacta. Es un documento a través del cual se convierten los datos contables en información financiera. 4)¿Qué es una balanza de comprobación y para que sirve? Es la primera parte de la hoja de trabajo, que incluye a las cuentas, de movimientos y de saldos ; sirve para verificar que la suma de cargos sea igual a la de los abonos Es la hoja en que se registran las cuentas y sus movimientos Es lo que conocemos hoja de trabajo Es la parte de la hoja de trabajo que representa las actividades de la empresa.

5)¿Qué estado financieros se mencionaron en este tema? Estado de resultados y estado de cambios en la situación financiera Estado de cambios en el patrimonio y estado de flujos de efectivo Balance general y estado de resultados Balance general y estado de perdidas y ganancias.

Elementos de un sistema de información financiera INFORMACION FINANCIERA son consecuencia de las operaciones que efectúa una organización Las cua-les Son procesadas aplicando los elementos del sistema de información contable

Catalogo de cuentas Es una guía en donde se listan ordenadamente las diferentes cuentas utilizadas en al contabilidad de una empresa. tipos Numérico Decimal Alfabética Numérica alfabética o alfanumérica Combinado

Requisitos para elaborar un catalogo de cuentas Las cuentas deben ser solo las necesarias Se debe prever futura expansión a) e) Se estructurara de acuerdo a las reglas de presentación Cada cuenta se clasificara con un numero u otro símbolo b) d) c) El nombre de la cuenta debe ser breve y sugerir su uso

Instructivo del catalogo de cuentas es Especificar el manejo de cada cuenta y su significado Un documento que describe de que se carga y de que se abona cada cuenta, su saldo, lo que indica, así como dónde y cómo se presenta Su propósito es Debe indicar Los pormenores de una cuenta como movimiento Tipo de saldo Lo que indica Donde se presenta Como se presenta

Almacén Sirve para controlar las mercancías que compra y vende la empresa. Se maneja a costo o precio de adquisición. salida entrada

Costo de adquisición La cuenta de inventarios debe registrarse a su costo de adquisición. La NIF A-6, en el párrafo 46 lo define como: La misma NIF en el párrafo 48 nos indica que “en la determinación del costo de adquisición deben considerarse cualesquier otros costos incurridos, asociados directa o indirectamente a la adquisición, los cuales se presentan como costos acumulados”; es decir, todas las erogaciones incurridas para darle su condicion de uso o de venta. Costo unitario Es lo que cuesta cada pieza. Se obtiene dividiendo el costo de adquisición entre las unidades compradas

Pagos anticipados Son erogaciones efectuadas por servicios que se van a recibir o por bienes que se van a consumir en el uso del negocio, y cuyo propósito no es venderlos ni utilizarlos en el proceso productivo.

Activos fijos Terrenos Maquinaria Equipo de… Equipo de transporte Edificios

Equipo general* *Cada empresa definirá lo que se considere como equipo general

Equipo de …** **Éste es un instructivo que puede utilizarse para cualquier equipo.

… (De acuerdo con la empresa)* *Instructivo que puede utilizarse para cualquier intangible.