Download

1 / 6

60 likes | 149 Views

Una selección de debates en torno a la imposición indirecta. - La “regresividad” de la imposición indirecta (un mantra popular).

E N D

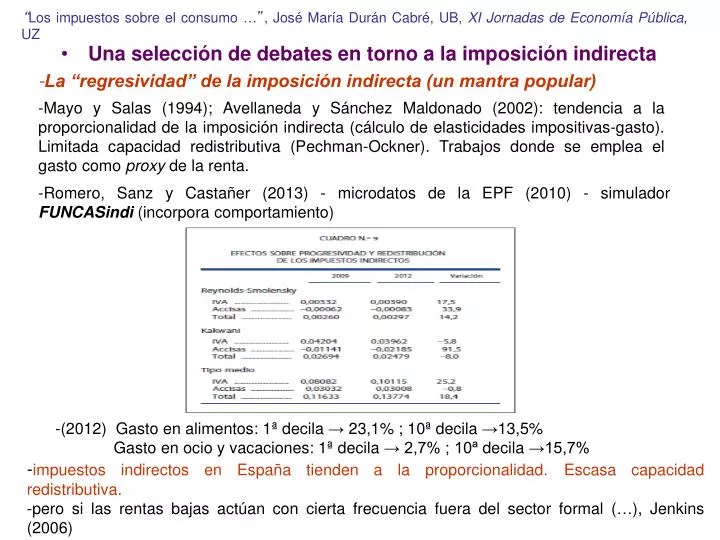

Una selección de debates en torno a la imposición indirecta -La “regresividad” de la imposición indirecta (un mantra popular) -Mayo y Salas (1994); Avellaneda y Sánchez Maldonado (2002): tendencia a la proporcionalidad de la imposición indirecta (cálculo de elasticidades impositivas-gasto). Limitada capacidad redistributiva (Pechman-Ockner). Trabajos donde se emplea el gasto como proxy de la renta. “Los impuestos sobre el consumo …”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ -Romero, Sanz y Castañer (2013) - microdatos de la EPF (2010) - simulador FUNCASindi (incorpora comportamiento) -(2012) Gasto en alimentos: 1ª decila→ 23,1% ; 10ª decila→13,5% Gasto en ocio y vacaciones: 1ª decila → 2,7% ; 10ª decila →15,7% -impuestos indirectos en España tienden a la proporcionalidad.Escasa capacidad redistributiva. -pero si las rentas bajas actúan con cierta frecuencia fuera del sector formal (…), Jenkins (2006)

-La baja efectividad recaudatoria del IVA: algunas consideraciones • margen de maniobra en el IVA: tipos, reasignación de bases, modificación de regímenes, lucha contra el fraude -bases impositivasa tipos reducidos (AEAT, 2011): 28% (8%+20%) de las base del IVA español (el tipo más reducido en el IVA, de 1986-1992, fue del 6%) -regímenes especiales: -Martínez-Vazquez y Bird (2010): existencia de regímenes simplificados, incentivo a permanecer (inapropiadamente) en el mismo, si estiman que p→0 -El sistema de franquicia (régimen de exención) no parece una panácea: el coste del IVA se traslada vía precios, hay pérdida de recaudación -FAES (2013): Si estamos hablando de costes de cumplimiento: ¿apoyo telemático de la AEAT a la gestión? ¿borradores?) -fraude: la investigación sobre su cuantificación, ¿hay alguien ahí? -Díaz y Romero (1990 y 1994); Gómez de Enterría, Melis y Romero (1998) → 30% de los ingresos potenciales (serie 1986-1994); Rodríguez y Adiego (2010): estiman una tasa del 28,46% para 2008 -inspección (2011), cuotas recuperadas en concepto de IVA: 1.940 m. € -beneficios fiscales: PGE (2014), 16.628,32 m. € -Sanz y Romero (2013), beneficios fiscales + fraude: 34.000-38.000 m.€ -Agha y Haughton (1996): OCDE, cada $ gastado extra en administración del impuesto la recaudación en 12$ “Los impuestos sobre el consumo…”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ

“Los impuestos sobre el consumo…”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ -Siguiente reforma del sistema de financiación: ¿competencias normativas regionales (fijación de tipos) en el IVA? -entre otros, Keen y Smith (1996), Pedraja y Salinas (2001), Díaz de Sarralde, Tranchéz y Torrejón (2006), Durán (2008) y López Laborda (2009a, 2009b) -Actualmente: participación regional sin competencias normativas (tax sharing) -Acuerdo 6/2009 insta al gobierno central a buscar fórmulas para que las CCAA consigan mayores competencias normativas en la fase minorista del IVA (propiciar mayor autonomía y responsabilidad fiscal) → pendiente -difícilmente la UE va a admitir tipos regionales distintos dentro de un país (sexta Directiva) -esquemas posibles (entre otros): -tipo autonómico consensuado por las 17 CCAA en el CPFF (pero la unanimidad puede ser cara); Alemania, Canadá o Australia -Viable Integrated VAT (VIVAT), tipos regionales para los consumidores finales (problema de las compras transfronterizas y de la existencia de regímenes como el del recargo de equivalencia, previsible obstáculo normativo) -para que haya una responsabilidad efectiva debería haber suficiente visibilidad; (in)visibilidad del IVA como recurso regional - López Laborda, Rodrigo (2012)

-De cómo gravar al sector financiero Exento de IVA (salvo algunos servicios financieros); propuestas “internas” de cambio Existe un impuesto sobre las primas de seguro: 6% s. prima • Propuestas de aumentar la imposición sobre el sector financiero, ya sea sobre las transacciones, los balances, los beneficios o las remuneraciones (compensación al coste del apoyo directo durante la recesión a los sistemas financieros; encoger un sector que ha crecido demasiado): • 1.-impuesto a las transacciones financieras(FTT): compraventa de acciones, obligaciones y derivados → gravamen de bases móviles: clásico problema de deslocalización (lógica económica poco convincente) • Es difícil pensar que sea viable sin contar con el apoyo del Reino Unido: este país concentra el 75% de las transacciones financieras que se producen en la UE. “Los impuestos sobre el consumo…”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ 2.-impuesto específico sobre las propias empresas que operan en el sector Reino Unido: se ha aprobado un impuesto sobre los bancos con sede en este país, así como sobre las filiales de grupos extranjeros que operan en él. El impuesto grava, desde 2011, los pasivos, excluyendo el patrimonio neto básico (busca perfiles de financiación menos arriesgados) 3.-impuesto sobre las actividades financieras (FinancialActivityTax, FMI): propuesta de un impuesto que gravaría los beneficios + costes salariales de las entidades (=VA del sector) Siempre debe tenerse en cuenta la posible traslación de cualquiera de estos impuestos a los usuarios del sector financiero: ¿menores rendimientos de los ahorradores?

-El argumento medioambiental (transversal) en la reforma de la imposición • Imposición verde autonómica: no todos los hechos imponibles que presenta esta experiencia se adaptan bien al ámbito regional → centralización de los hechos imponibles vinculados a emisiones atmosféricas. • Necesaria evaluación de la eficiencia dinámica de nuestra experiencia regional • Ejemplo de transversalidad: reforma del IVTM, entrada en vigor prevista para 2014. Un nuevo gravamen dependiente de las emisiones de CO2 emitidas, y los óxidos de nitrógeno (ya se hizo con IEDMT). Parque automovilístico español ↑↑su edad media “Los impuestos sobre el consumo…”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ • Actual imposición especial sobre el gasóleo (331€ x 1.000 l.) muy próximo al mínimo previsto en la normativa europea (330€ x 1.000 l.). “Dieselización” del parque. • mayor contenido contaminante del gasóleo; en varios países, esto se refleja en una mayor imposición específica del gasóleo vs gasolina • Argumento ambiental: difícil conseguir apoyo ciudadano para políticas que imponen trabas a los “estilos de vida” actuales para beneficiar a aquellos que vivan en el futuro • También hay que considerar los problemas distributivos: como ejemplo, impuestos introducidos por la Ley 15/2012, vinculada con la producción o el consumo energético (gas, fuelóleos) o los residuos nucleares: (EPF-2010) Peso relativo del gasto en gas y electricidad ↓ conforme ↑ gasto familiar Peso relativo del gasto en combustible ↑ conforme ↑ gasto familiar • Y también hay que atender a los posibles problemas de competitividad internacional

-Imposición y obesidad: ¿viene para quedarse? “Los impuestos sobre el consumo…”, José María Durán Cabré, UB, XI Jornadas de Economía Pública, UZ La “tasa de obesidad” refleja el porcentaje de la población de una determinada región cuyo índice de masa corporal supera los 30 kilos/m2. Fuente: EPA (2013) y Encuesta Nacional de Salud (2012). -externalidades e internalidades negativas relevantes (↓productividad, ↑gasto sanitario, etc.) -experiencias fallidas: Dinamarca (crossborder shopping), Cataluña (lobbies); -evidencia empírica (revistas científicas del ámbito de la salud) no es concluyente; los mayores efectos en cuanto a reducción de la obesidad se darían entre los jóvenes, más que entre los adultos -dificultad de discernir entre el alimento saludable y el no saludable. RU ≠ tipos de IVA (estándar para los no saludables y cero para el resto: casuística complejísima) -los impuestos pueden ser parte de la solución (experiencia internacional → pluralidad de instrumentos: información sobre calorías en etiquetas y menús, prohibiciones, subvención de la “comida sana”, difusión de contenidos educativos en colegios, etc.)