Download

1 / 54

550 likes | 726 Views

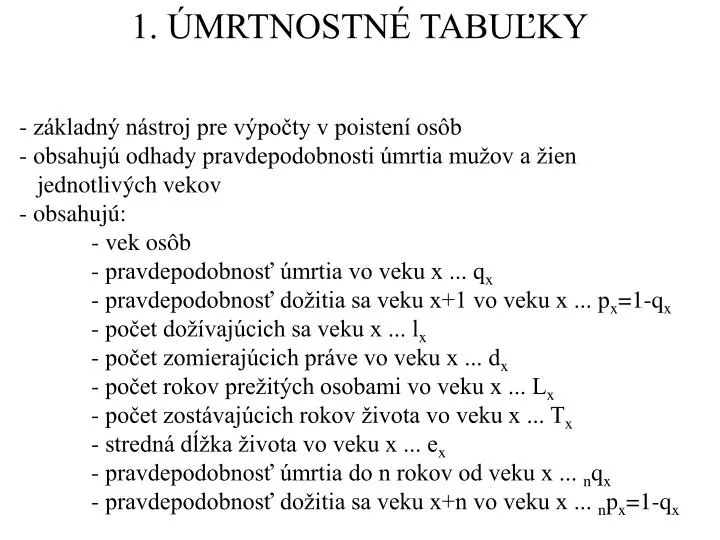

1. ÚMRTNOSTNÉ TABUĽKY - základný nástroj pre výpočty v poistení osôb - obsahujú odhady pravdepodobnosti úmrtia mužov a žien jednotlivých vekov - obsahujú: - vek osôb - pravdepodobnosť úmrtia vo veku x ... q x - pravdepodobnosť dožitia sa veku x+1 vo veku x ... p x =1-q x

E N D

1. ÚMRTNOSTNÉ TABUĽKY - základný nástroj pre výpočty v poistení osôb - obsahujú odhady pravdepodobnosti úmrtia mužov a žien jednotlivých vekov - obsahujú: - vek osôb - pravdepodobnosť úmrtia vo veku x ... qx - pravdepodobnosť dožitia sa veku x+1 vo veku x ... px=1-qx - počet dožívajúcich sa veku x ... lx - počet zomierajúcich práve vo veku x ... dx - počet rokov prežitých osobami vo veku x ... Lx - počet zostávajúcich rokov života vo veku x ... Tx - stredná dĺžka života vo veku x ... ex - pravdepodobnosť úmrtia do n rokov od veku x ... nqx - pravdepodobnosť dožitia sa veku x+n vo veku x ... npx=1-qx

- úmrtnosť mužov a žien je rôzna - rôzne úmrtnostné tabuľky - iné riešenia: časové posunutie sadzieb - princípy pri výpočte poistného v poistení osôb: princíp fiktívneho súboru predpokladáme, že počet osôb uzatvárajúcich poistenie vo veku x je lx princíp ekvivalencie príjmy a výdaje poisťovne musia byť v rovnováhe s prihliadnutím na časovú hodnotu peňazí poistno - technická úroková miera i: - ak je nízka, zvyšujú sa poistné platby a poisťovňa ťažšie obstojí v konkurenčnom boji - ak je vysoká, platby sú nízke a inkasované poistné nemusí stačiť na vytvorenie dostatočnej poistnej rezervy

2. KOMUTAČNÉ ČÍSLA - pomocné hodnoty, ktoré vznikajú diskontovaním hodnôt z úmrtnostných tabuliek - najdôležitejšie sú: - diskontovaný počet dožívajúcich sa veku x ... Dx = lx vx - diskontovaný počet zomrelých vo veku x ... Cx= dx vx+1

3. ZÁKLADNÉ POJMY V POISTENÍ OSÔB - poistiteľ - prevádzkovateľ poistenia - poistník - osoba, ktorá s poistiteľom uzavrela zmluvu a má povin- nosť platiť poistné - poistený - osoba, na ktorej život a zdravie sa poistka vzťahuje - oprávnená osoba - osoba, ktorá má právo na výplatu poistného plnenia podľa poistnej zmluvy Najčastejšie druhy poistenia: p. pre prípad smrti - PU je smrť poisteného p. pre prípad dožitia - PU je dožitie dohodnutého veku poisteným zmiešané p. - PU je smrť alebo dožitie dohodnutého veku poisteným dôchodkové p. - špec. prípad p. pre prípad dožitia s pravidelne sa opakujúcim poistným plnením vo forme dôchodku Poistné plnenie: jednorazové (kapitálové poistenie) dôchodok (dôchodkové poistenie)

Poistné: jednorazové (pri uzavretí zmluvy) bežné (pravidelné splátky konštantnej výšky - zľavy pri menšej frekvencii platieb) nettopoistné - kryje poisťovni náklady na poistné plnenie bruttopoistné - nettopoistné + správne náklady a bezp. prirážky valorizované - výška splátok rastie, najčastejšie podľa inflácie Pri neplatení poistného: - pokračovanie s redukovanou poistnou čiastkou (nie nutne zánik) - niekedy odpustenie splátok (invalidita, ...) Podiel na zisku: - rozdelovanie zisku, ktorý poisťovňa dosiahne investovaním rezerv nad rámec poistno-tech. úr. miery

Poistenie viacerých životov: poistné plnenie závisí na živote (smrti) viacerých osôb - napr. vdovský, sirotský dôchodok Skupinové poistenie: dojednané hromadne pre skupinu osôb zľavy - jednoduchšia administratíva Združené poistenie: kryje viac rizík v rámci jednej poistnej zmluvy - napr. + úrazové pripoistenie Zaisťovanie: je poistenie poisťovne formou prenesenia časti rizík na zaisťovňu za cenu odstúpenia časti inkasovaného poistného - Műnchener Rűck, Swiss Re (insurance)

Súčasná hodnota poistenia: je súčasná hodnota očakávaných čiastok, ktoré bude musieť poisťovňa v rámci poistenia vyplatiť - určuje sa z prijatej úmrtnostnej tabuľky - diskontovanie pomocou prijatej poistno-technickej úr. miery v čase uzavretia poistnej zmluvy - je zároveň jednorázovým nettopoistným Jednotková súčasná hodnota poistenia: je súčasná hodnota poistenia pre jednotkovú čiastku alebo jednotkový dôchodok

Poistenie pre prípad dožitia - poisťovňa vyplatí dohodnutú sumu, ak sa osoba vo veku x (pri uzatváraní poistenia) dožije konca dohodnutej doby n rokov - v prípade úmrtia poistenie zanikne bez náhrady - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Poistenie pre prípad smrti - poisťovňa vyplatí dohodnutú sumu na konci roku, v ktorom poistená osoba zomrie - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Dočasné poistenie pre prípad smrti - poisťovňa vyplatí dohodnutú sumu na konci roku, v ktorom poistená osoba zomrie (počas dohodnutej doby n rokov) - poistená osoba bola vo veku x pri uzatváraní poistenia - pri dožití sa konca n. roku poistenie zaniká bez náhrady - napr. poistenie pre prípad úveru - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Odložené poistenie pre prípad smrti - poisťovňa vyplatí dohodnutú sumu na konci roku, v ktorom poistená osoba zomrie, povinnosť poistného plnenia je ale odložená o k rokov - ak poistená osoba zomrie počas odkladu, nemá nárok na plnenie - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Odložené dočasné poistenie pre prípad smrti - poisťovňa vyplatí dohodnutú sumu na konci roku, v ktorom poistená osoba zomrie (počas dohodnutej doby n+k rokov), ale plnenie je odložené o k rokov - poistená osoba bola vo veku x pri uzatváraní poistenia - pri dožití sa konca n+k. roku poistenie zaniká bez náhrady - pri smrti počas doby odkladu poistenie zaniká bez náhrady - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Zmiešané poistenie - poisťovňa vyplatí dohodnutú sumu na konci roku, v ktorom poistená osoba zomrela, alebo pri dožití sa konca n rokov - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah: - vyskytuje sa v rôznych obmenách

Poistenie s pevnou dobou výplaty - poisťovňa vyplatí dohodnutú sumu na konci n. roku od uzavretia poistenia - jeho jednotková súčasná hodnota je vn

Dôchodkové poistenie - poisťovňa vypláca na začiatku každého obdobia dôchodok v dohodnutej výške - končí smrťou poisteného - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Dočasné dôchodkové poistenie - poisťovňa vypláca na začiatku každého obdobia dôchodok v dohodnutej výške po dobu najviac n rokov - končí aj smrťou poisteného - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Odložené dôchodkové poistenie - poisťovňa vypláca na začiatku každého obdobia dôchodok v dohodnutej výške po dobu najviac n rokov, pričom prvá splátka nastane až po k rokoch - končí smrťou poisteného - poistená osoba bola vo veku x pri uzatváraní poistenia - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Aproximácie pre področné dôchodky - dôchodok vyplácaný m-krát ročne

Aproximácie pre področné dôchodky - dôchodok vyplácaný m-krát ročne

Poistenie s premenným poistným plnením - dočasné poistenie na dobu n rokov pre prípad smrti s premennou rastúcou poistnou čiastkou typu 1, 2, 3, ..., n - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

Poistenie s premenným poistným plnením - dočasné poistenie na dobu n rokov pre prípad smrti s premennou klesajúcou poistnou čiastkou typu n, n-1, n-2, ..., 1 - pre jeho jednotkovú súčasnú hodnotu platí vzťah:

4. BEŽNÉ NETTOPOISTNÉ - v praxi sa stretávame často s prípadmi platenia poistného nie jednorazovo, ale v pravidelne sa opakujúcich splátkach konštantnej alebo premenlivej výšky - ročné nettopoistné so splátkami vo výške P na jednotkovú poistnú čiastku alebo dôchodok, ktoré platíme vždy začiatkom roka, možno považovať za dôchodok, ktorý platí poistený poistiteľovi

Poistenie pre prípad dožitia - výšku pravidelných ročných platieb vždy začiatkom roka počas n rokov, ktoré začala platiť osoba vo veku x, aby pri dožití sa n+x rokov zinkasovala od poisťovne jednotkovú čiastku, vypočítame:

Poistenie pre prípad smrti - výšku pravidelných ročných platieb vždy začiatkom roka počas n rokov, ktoré začala platiť osoba vo veku x, aby pri jej smrti zinkasovali pozostalí od poisťovne jednotkovú čiastku, vypočítame:

Poistenie pre prípad smrti - výšku pravidelných ročných platieb vždy začiatkom roka, ktoré začala platiť osoba vo veku x a ktoré bude platiť až do svojej smrti, aby pri jej smrti zinkasovali pozostalí od poisťovne jednotkovú čiastku, vypočítame:

Zmiešané poistenie - výšku pravidelných ročných platieb vždy začiatkom roka počas n rokov, ktoré začala platiť osoba vo veku x, aby pri jej smrti alebo pri dožití sa n+x rokov zinkasovala ona alebo jej pozostalí od poisťovne jednotkovú čiastku, vypočítame:

Poistenie odloženého doživotného dôchodku - poistenie uzavrie osoba vo veku x - počas nasledujúcich k rokov platí vždy začiatkom roka rovnakú sumu - po uplynutí k rokov prestane platiť a začne každoročne inkasovať jednotkovú sumu až do konca svojho života - výšku platieb vypočítame:

Aproximácie pre področné platenie poistného - poistné platíme m-krát ročne

5. BRUTTOPOISTNÉ Bruttopoistné je nettopoistné rozšírené o zložky, ktoré slúžia na pokrytie správnych nákladov poisťovne (prípadne o bezpečnostnú prirážku). Typy správnych nákladov: 1. jednorazové počiatočné náklady - označujeme a - ide o náklady spojené s predajom poistného produktu (provízia poisťovacím agentom), vstupná lekárska prehliadka, a podobne - počítajú sa ako percentá z poistnej čiastky alebo z ročného dôchodku 2. bežné správne náklady - označujeme b - ide o každoročne sa opakujúce náklady počas trvania poistenia, ktoré sú spojené s jeho udržovaním (administratíva, prevádzka výpočtovej techniky, korešpondencia s klientom, ...) - počítajú sa ako percentá z poistnej čiastky alebo z ročného dôchodku

- rozlišujeme správne náklady počas celého trvania poistenia - b1 a správne náklady počas platenia poistného b2 3. inkasné náklady - označujeme g - ide o náklady spojené s inkasovaním poistného (týkajú sa hlavne poistných produktov s bežným poistným) - počítajú sa ako percentá z ročného (jednorazového) bruttopoistného 4. náklady spojené s vyplácaním dôchodku - označujeme d - týkajú sa iba poistných produktov s výplatou dôchodku - počítajú sa ako percentá z ročného dôchodku 5. jednotná správna prirážka - označujeme e - zlučuje všetky predchádzajúce typy správnych nákladov - počíta sa ako percentá z bruttopoistného

Zmiešané bruttopoistné Jednorazové: - k nettopoistnému pre zmiešané poistenie pričítame jednorazové počiatočné náklady, ktoré sú pre jednotkovú poistnú čiastku a a bežné správne náklady ako percentá z ročného dôchodku pre jednotkovú sumu Bežné:

Bruttopoistné pre odložený doživotný dôchodok Jednorazové: Bežné:

Bruttopoistné - poistenie pre prípad smrti Jednorazové: Bežné:

Bruttopoistné - dočasné poistenie pre prípad smrti Jednorazové: Bežné:

Bruttopoistné - poistenie pre prípad smrti odložené o k rokov Jednorazové: Bežné:

Bruttopoistné - dočasné poistenie pre prípad smrti odložené o k rokov Jednorazové: Bežné:

Bruttopoistné - poistenie pre prípad dožitia Jednorazové: Bežné:

6. POISTNÁ REZERVA - niektoré poistné produkty každoročne spotrebujú vybrané poistné presne, pri iných vzniká v prvých rokoch prebytok (urob príklad) - úmrtnosť rastie s vekom - rástli by poistné sumy klientov - aby sa zamedzilo rastu poistného, poisťovňa vytvára z vybraných nespotrebovaných peňazí rezervu - rôzna výška pre rôzne typy poistení - je to teda suma, ktorú musí nazhromaždiť poisťovňa z prebyt- kov v prvých rokoch poistenia (a z úrokov z nich), aby bola v budúcnosti schopná plniť svoje záväzky voči klientom - výpočet - retrospektívny alebo prospektívny

Výpočet netto rezervy Vysvetlivky: x vstupný vek poistenej osoby n poistná doba nPx ročné netto poistné t rok, na konci ktorého počítame rezervu at poistné plnenie pri dožití sa konca t-ho roku bt poistné plnenie pri smrti počas t-ho roku

Poistenie pre prípad dožitia Jednorazové: Bežné:

Poistenie pre prípad smrti Jednorazové: Bežné:

Dočasné poistenie pre prípad smrti Jednorazové: Bežné:

Zmiešané poistenie Jednorazové: Bežné:

Poistenie odloženého doživotného dôchodku Jednorazové: Bežné:

Brutto rezerva Jednorazové: - k nettorezerve pričítame člen typu Bežné: - od nettorezervy odčítame člen typu

Zmiešané poistenie - brutto rezerva Jednorazové: Bežné:

Odložený doživotný dôchodokbrutto rezerva Jednorazové: Bežné:

7. ODSTUPNÉ - pri niektorých poistných produktoch sa v prípade zrušenia poistenia klientom vyplatí klientovi väčšina z vytvorenej poistnej rezervy formou odstupného - väčšinou závisí aj od dĺžky trvania poistenia - väčšinou sa počíta ako % z brutto rezervy