Download

1 / 64

650 likes | 828 Views

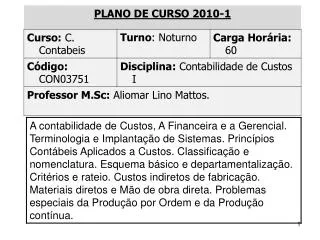

PLANO DE CURSO 2010-1. OBJETIVO GERAL. Objetivo Específico. CONTEÚDO PROGRAMÁTICO. CONTEÚDO PROGRAMÁTICO. CONTEÚDO PROGRAMÁTICO. CONTEÚDO PROGRAMÁTICO. METODOLOGIA. RECURSO DIDÁTICO. CRITÉRIO DE AVALIAÇÃO. OBSERVAÇÃO. BIBLIOGRAFIA. ANÁLISE CUSTOS. Contabilidade de Custos Curso:

E N D

OBJETIVO GERAL Objetivo Específico

METODOLOGIA RECURSO DIDÁTICO

ANÁLISE CUSTOS Contabilidade de Custos Curso: • Ciências Contábeis – UFES 2010_1 Aprendendo custos na primeira aula Professor:Aliomar Lino Mattos

APRENDENDO CUSTOS NA PRIMEIRA AULA COMO DONA BENTA PROCEDE Empresa: comercial Dona Benta Ltda (de fato) Local de funcionamento: sua residência Ramo de Atividade: fabricação de doces em geral (côco abóbora,morango,abacaxi...) Quantidade de funcionários: a própria. Obs: o marido era gerente de um grande banco comercial As vezes ele apanha algum dinheiro no caixa da empresa para custear o gás do carro, e as vezes injeta alguns reais no caixa da empresa para ajudar D. Benta.

BALANÇO INICIAL DA CIA COMERCIAL DONA BENTA LTDA ATIVO PASSIVO CAIXA……………...…..50.00 CAPITAL……………….50.00 TOTAL ATIVO……..50.00 TOTAL PASSIVO……… ..50.00

RECEITA DE DOCE DE ABÓBORA DONA BENTA PARA FAZER O DOCE DE ABÓBORA DONA BENTA COMPROU PRODUTO QUANTIDADE PREÇO KG TOTAL ABÓBORA 8 KG R$ 1,05 AÇUCAR 1,5 KG R$ 1,30 COCO RALADO 150 GR R$ 24,66 CRAVO ÍNDIA 6 GRS R$ 133,33 TOTAL

RECEITA DE DOCE DE ABÓBORA DONA BENTA PARA FAZER O DOCE DE ABÓBORA DONA BENTA COMPROU PRODUTO QUANTIDADE PREÇO KG TOTAL ABÓBORA 8 KG R$ 1,05 8,40 AÇUCAR 1,5 KG R$ 1,30 1,95 COCO RALADO 150 GR R$ 24,66 3,70 CRAVO ÍNDIA 6 GRS R$ 133,33 0,80 TOTAL 14,85

LANÇAMENTO CONTÁBIL • Caixa Capital 50,00 50,00 14,85 1 E.M.P 14,85 1

BALANÇO PATRIMONIAL APÓS A COMPRA ATIVO PASSIVO CAIXA…………………….35,15 ESTOQUE MAT PRIMA..14,85 CAPITAL……………….50.00 TOTAL ATIVO………….50.00 TOTAL PASSIVO……….50.00

MODO DE PREPARO- RETIRADA TODA MP DO ESTOQUE Dona Benta para preparar o doce, colocou todos os ingredientes numa panela Grande, com tampa, isto é, a abóbora descascada e picada em pequenos Pedaços. Adicionou 3 xíxaras da água mexendo de vez em quando Até secar.Tendo secado, colocou o açucar e o Cravo da Índia, mexeu bem e deixou que Apurasse por aproximadamente 50 minutos. Após isso, acrescentou o coco Ralado e deixou no fogo por mais 25 minutos, mexendo sempre. TEMPO DE PREPARO: Uma hora e quinze minutos de cozimento e uma hora e quinze minutos de Apuração (2 horas e meia total)

LANÇAMENTO CONTÁBIL- PELA SAÍDA DO ESTOQUE MP PARA PRODUÇÃO • Caixa Capital 50,00 50,00 14,85 1 E.M.P E.I.P.E 14,85 1 14,85 2 14,85 2

LANÇAMENTO CONTÁBIL- PELA SAÍDA DA PRODUÇÃO PARA E.P.A • Caixa Capital 50,00 50,00 14,85 1 E.M.P E.I.P.E E.I.P.A 14,85 1 14,85 2 14,85 2 14,85 3 14,85 3

RENDIMENTO,PREÇO DE VENDA E QUANTIDADE VENDIDA RENDIMENTO DO DOCE: 5 KG PREÇO DE VENDA* : 3,56 O KG (Com base no mercado) QUANTIDADE VENDIDA: TODA PRODUÇÃO * Preço de venda com base na concorrência. TENDO O PREÇO DE VENDA E O CPV, DONA BENTA FAZIA OS LANÇAMENTOS, A DEMONSTRAÇÃO DO RESUTADO DO EXERCÍCIO E O NOVO BALANÇO PATRIMONIAL DESTACANDO O RESULTADO ENCONTRADO NA DRE.

LANÇAMENTO CONTÁBIL- PELA SAÍDA DA PRODUÇÃO PARA E.P.A • Caixa Capital 50,00 50,00 14,85 1 17,80 4 E.I.P.A C.M.V Receita 17,80 4 14,85 3 14,85 4 14,85 4

NOVO BALANÇO APÓS A VENDA RECEITA BRUTA COM VENDAS…………………………………..17,80 (-) DEDUÇÕES………………………………………………………..(0,00) RESULTADO OPERACIONAL LÍQUIDO…………………………..17,80 (-) CMV…………………..…………………………………………….(14,85) LUCRO/RESULTADO BRUTO……………………………………... 2,95 ATIVO PASSIVO CAIXA………………….52,95 ESTOQUE…………….00,00 CAPITAL……………….50.00 LUCRO........................ 2,95 TOTAL ATIVO………….52,95 TOTAL PASSIVO……….52,95

CONCLUSÃO COM ISSO,CONCLUE-SE QUE OS “CUSTOS” PARA PREPARAR O DOCE TOTALIZAM R$ 14,85, OBTENDO UM LUCRO BRUTO DE R$ 2,95, A PARTIR DE UMA RECEITA DE 17,80 (R = PVu x Qt. Vendida). DONA BENTA ENTRETANTO, SOLICITA QUE ALGUNS ALUNOS DE CONTÁBEIS DA UFES A AJUDE POIS ELA ACHA MUITO ESTRANHO O RESULTADO ENCONTRADO, ISSO POIS DE ACORDO COM SEUS CÁLCULOS ELA TINHA LUCRO MAS NÃO PERCEBIA ESSA CONDIÇÃO. AGORA VAMOS DAR UMA CONSULTORIA CONTÁBIL À DONA BENTA ?

APRENDENDO CUSTOS NA PRIMEIRA AULA-CONSULTORIA Empresa: Comercial Dona Benta Ltda (de fato) Local de funcionamento: sua residência Ramo de Atividade: Fabricação de doces em geral (côco, abóbora,morango,abacaxi...) Quantidade de funcionários: a própria, Obs: o marido era gerente de um grande banco comercial As vezes ele apanha algum dinheiro no caixa da empresa para custear a gasolina do carro, e as vezes injeta alguns reais no caixa da empresa para ajudar D. Benta.

APRENDENDO CUSTOS NA PRIMEIRA AULA CONSULTORIA CABEM ALGUNS QUESTIONAMENTOS: • ESTÁ CORRETO AFIRMAR QUE A EMPRESA DA DONA BENTA É UMA EMPRESA COMERCIAL ? • QUAL PRINCÍPIO CONTÁBIL VÊ-SE FERIDO NO PROBLEMA? • O CUSTO PARA PREPARAR O DOCE FORA REALMENTE 14,85 ? • EM VOSSA OPINIÃO, O EMPRESÁRIO DEVE SOMENTE ACOMPANHAR OS PREÇOS DA CONCORRÊNCIA QUANDO DEFINE O PREÇO DE VENDA?

APRENDENDO CUSTOS NA PRIMEIRA AULA CONSULTORIA • A empresa de D. Benta é uma empresa industrial pois transforma • MP em outros produtos • Princípio da Entidade • É evidente que o custo para fazer o doce de abóbora não • Fora somente 14,85 com as compras da Matéria-Prima, • Houveram outros gastos como: • 1- cozinha (espaço físico); • 2- Utensílios de Cozinha (faca, panela, fogão) • 3- gasto de energia elétrica; • 4- gasto de gás; • 5- gasto com Mão-de-Obra, afinal • É muito perigoso acompanhar somente a concorrência sem • Conhecer o verdadeiro custo de produção...

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA • Ao que vimos até aqui, conclue-se que o Custo de Fabricação • apresenta duas partes: • PARTE DIRETA OU CUSTOS DIRETOS: • Matéria Prima Composta pelos gastos com aquisição • Dos ingrediêntes utilizados integralmente na fabricação • (abóbora, açucar, coco ralado, cravo da índia); • Mão-de-Obra Direta: São aqueles que utilizamos • Diretamente no produto, geralmente em forma de horas de • Trabalho ( h/D. Benta)

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA PARTE INDIRETA OU CUSTOS INDIRETOS: C.I.F. Custos Indiretos de Fabricação Esses Custos São os outros gastos com elementos que concorreram Indiretamente na fabricação do doce, como : aluguel, Depreciação, gás e energia elétrica, água etc. Com isso podemos dizer que os CIF são assim denominados. Porque não correspondem a gastos realizados especificamente Para esse ou aquele produto.(a D. Benta além de doce de Abóbora, faz também doce de coco, jaca, torta de maça e bolos.) Mediante esses fato, precisa-se ter algum CRITÉRIO para Atribuir esses CIFs aos produtos. A este critério da-se o Nome de RATEIO.

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA Uma coisa podemos afirmar : o Custo de Produção é igual a soma da Matéria-Prima (MP)+Mão-de-Obra Direta(MOD) + Custos Indiretos de Fabricação (C.I.F.) Com isso, utilizaremos daqui para frente o seguinte termo: CP = MP + MOD +CIF Vamos agora calcular o custo do doce de abóbora, feito pela Dona Benta, observando alguns critérios que podem ser Utilizados como base para RATEAR o valor dos CUSTOS INDIRETOS.

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA Vamos calcular o CP (Custo de Produção) a partir da Fórmula: CP = MP + MOD + CIF MP = Abóbora, açucar, côco ralado e cravo da índia. Resposta:……………………………………................ MOD= Critério= horas de trabalho. Levando em conta Que uma confeiteira ganha R$ 2,00 p/hora, e tendo a D. Benta Gasto 4 horas, o custo do seu trabalho foi de Resposta………………………………………………… OBS: Desconsiderar sistemática da CLT nessa apresentação

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA Vamos calcular o CP (Custo de Produção) a partir da Fórmula: CP = MP + MOD + CIF MP = Abóbora, açucar, coco ralado e cravo da índia Resposta: R$ 14,85 MOD= Critério de rateio = horas de trabalho. Levando em conta Que uma confeiteira ganha R$ 2,00 p/hora, e tendo a D. Benta Gasto 4 horas, o custo do seu trabalho foi de Resposta: R$ 8,00 (½ dia) OBS: Desconsiderar sistemática da CLT nessa apresentação

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA C.I.F= Aluguel: critério/base para rateio = tempo de trabalho. D. Benta Paga de aluguel por mes R$ 600,00, Resposta:……………………………………………………………… Utensílios Cozinha:Critério/base de rateio, h/trabalho/deprec. Depreciação ano dos utensílios R$ 1.080,00. Resosta:……………………………………………………………….. ** D. Benta trabalha os 7 dias da semana.

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA C.I.F= Aluguel: critério/base para rateio = tempo de trabalho. D. Benta Paga de aluguel por mes R$ 600,00, perfazendo um total de R$ 20,00 dia ( 600 / 30 dias = 20,00), gastando portanto Resposta: R$ 10,00 (1/2 dia) ; Utensílios Cozinha:Critério/base de rateio, h/trabalho/deprec. Depreciação ano dos utensílios R$ 1.080,00. Valor da Depreciação pela 4 horas (1/2 dia) R$ 1,50 (90,00 / 30,00=3,00 dia / 24 horas =0,12500 x 12 horas) Resposta: R$ 1,50 ** D. Benta trabalha os 7 dias da semana.

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA Energia Elétrica: Critério/base gasto por cômodo. Durante o Mês, foram gastos R$ 30,00 com elétrica e sabendo que a Casa tem 10 cômodos, os quais consomem energia em Quantidades proporcionais, Resposta:…………………………………………………………… Gás: Critério/base h/ trabalho.Um botijão custa R$ 13,00. Para se consumir todo o gás do botijão, é necessário 130 h Resposta:……………………………………………………………

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA Energia Elétrica: Critério/base gasto por cômodo. Durante o Mês, foram gastos R$ 30,00 com elétrica e sabendo que a Casa tem 10 cômodos, os quais consomem energia em Quantidades proporcionais, então o valor gasto no dia foi R$ 0,05 (30,00 / 10 = 3,00 p/ cômodo mês / 30 dias=R$ 0,10 Dia / 2 (1/2 dia) = Resposta: R$ 0,05. Gás: Critério/base h/ trabalho.Um botijão custa R$ 13,00. Para se consumir todo o gás do botijão, é necessário 130 h Com isso foi gasto R$ 0,25 ( 13,00 / 130 h= 0,10 x 2,30 h) Resposta: R$ 0,25

CÁLCULO DO CUSTO DE PRODUÇÃO DA CIA INDUSTRIAL DONA BENTA - CONSULTORIA ENTÃO: CP = MP + MOD + CIF MP = R$ 14,85 MOD = R$ 8,00 CIF = R$ 11,80 ** CP= R$ 34,65

D. R. E. DE UMA EMPRESA INDUSTRIAL - CONSULTORIA RECEITA BRUTA COM VENDAS……………………………………..17,80 (-) CPV ou CSP ou CMV EIMP………………………………..14,85 (+) C………………………………... 0,00 (-) EFMP…………………………… 0,00 = MPC………………………………14,85 (+) MOD……………………………. 8,00 (+) CIF………………………………11,80 CP= MP+MOD+CIF = CPP…………………………….…34,65 (+) EIPE…………………………… 0,00 (-) EFPE…………………………… 0,00 = CPA………………………….……34,65 (+) EIPA……………………………. 0,00 (-) EFPA …………………………… 0,00 = CPV……………………………….34,65……………………………..(34,65) LUCRO BRUTO…………………………………………………………(16,85)

BALANÇO PATRIMONIAL DE UMA EMPRESA INDUSTRIAL- CONSULTORIA BALANÇO PATRIMONIAL DA CIA INDUSTRIAL DONA BENTA PASSIVO ATIVO CAIXA……………….xx BANCOS……………xx EMP…………………xx EPE………………….xx EPA………………….xx

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO INTRODUÇÃO Nos primórdios da civilização, o homem somente utilizava os bens naturais, isso é, no mesmo estado em que era encontrado na natureza. Poderia haver algum beneficiamento, entretanto este, era feito por ele mesmo ou por alguém de sua família. A variedade de bens e serviços era muito restrita, limitando-se aos bens necessários à alimentação e ao vestuário para a simples proteção das variações climáticas.

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO Com o passar do tempo, a civilização evoluiu, e o homem e seu clã extraía os bens da natureza, beneficiava-os rudimentarmente e oferecia-os a outros homens ou a outros clãs, aparecendo o sistema de trocas.

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO A partir desse momento, surgiram as empresas para comercializar os bens produzidos rudimentarmente e artesanalmente por certa família ou por pequenos grupos familiares. Isso acarretou o aparecimento de grandes empórios e das empresas de navegação.

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO O desenvolvimento do comércio e do transporte marítimo proporcionou a ampliação da produção, envolvendo maior número de pessoas, embora ainda artesanalmente. Com isso surge a Revolução Industrial iniciada na Inglaterra na Segunda metade do século XXIII, trazendo consigo o desenvolvimento da empresa capitalista, onde esta, teve o capital transformado de propriedade individual para coletiva, alterando ai a forma da organização societária.

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO uma das inevitáveis conseqüências do surgimento das primeiras fábricas, e com a constante expansão do mercado consumidor para os produtos industrializados,em todos os níveis, as empresas sentiram necessidade diversificar e sofisticar seus processos produtivos, com o emprego de novas máquinas e mão-de-obra de terceiros.Naturalmente foi cada vez mais crescentes e significativos a necessidade da implantação de eficiente sistemas e relatórios gerenciais, para dar suporte às tomadas de decisão dos proprietários das empresas.

CONTABILIDADE DE CUSTOS SUA EVOLUÇÃO “ As primeiras organizações comerciais americanas a desenvolverem sistemas de contabilidade gerencial foram as tecelagens de algodão mecanizadas e integradas, surgidas após 1812. Elas utilizavam contas de custos para avaliar a mão-de-obra direta e custos gerais na conversão de matérias-primas em fios e tecidos acabados. Antes da Revolução Industrial, a contabilidade era sobretudo um registro das relações externas de uma unidade comercial. Com o advento das operações produtivas de larga escala, surgiu a necessidade de maior ênfase na contabilidade voltada aos interesses dentro da unidade competitiva e ao uso de registros como meio de Controle administrativo das empresas” (Kaplan. 1996. P. 19)

SURGIMENTO DA CONTABILIDADE DE CUSTOS A Contabilidade de Custos surgiu da Contabilidade Geral. Sendo que esta, até a Revolução Industrial (Séc. XVIII) era a que prevalecia. As empresas da época eram empresas comerciais com isso para o levantamento de seus estoques em termos físicos o contador verificava o montante pago por item estocado, e dessa forma valorava as mercadorias, utilizando para tanto cálculo da diferença. Para calcular o valor de aquisição das mercadorias, utilizava-se: EI + C - EF = CMV.

SURGIMENTO DA D.R.E Confrontando esse montante com as receitas obtidas na venda desses bens, chegava-se ao lucro bruto, do qual bastava deduzir as despesas necessárias à manutenção da entidade durante o período, à venda dos bens e ao financiamento de suas atividades. Com isso surge a DRE

D.R.E EMPRESA COMERCIAL DRE DAS EMPRESAS COMERCIAIS Receita Bruta com Vendas---------------------------------xxx (-) Deduções (Impostos, Vendas Canceladas Descontos Incondicionais...........(xxx) = Resultado Líquido-------------------------------------------xxx (-) CMV (EI + C - EF)-----------------------------------------(xxx) =Lucro Bruto-----------------------------------------------------xxx (-) Despesas Operacionais Comercial (vendas|)-------xxx Administrativas-------------xxx Financeiras------------------xxx Resultado Líquido-----------------------------------------------xxx

D.R.E EMPRESA INDUSTRIAL Com o advento das indústrias, viu-se a necessidade em mensurar os estoques; seu valor de compra e outra série de valores pagos, então o profissional contábil teve que se adequar a esta realidade, pois até então as empresas viviam basicamente do comércio, e com o ocorrido o valor das compras na empresa comercial, havia sido substituído na empresa industrial por uma série de valores pagos pelos fatores de produção utilizados. Os valores destes fatores de produção utilizados pela indústria, passaram a compor o CPV.