Download

1 / 2

20 likes | 231 Views

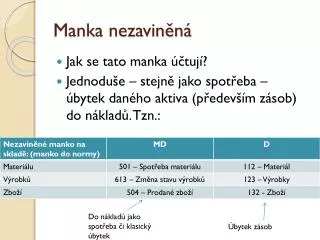

Manka nezaviněná. Jak se tato manka účtují? Jednoduše – stejně jako spotřeba – úbytek daného aktiva (především zásob) do nákladů. Tzn.:. Do nákladů jako spotřeba či klasický úbytek. Úbytek zásob. Manka nezaviněná - příklad.

E N D

Manka nezaviněná • Jak se tato manka účtují? • Jednoduše – stejně jako spotřeba – úbytek daného aktiva (především zásob) do nákladů. Tzn.: Do nákladů jako spotřeba či klasický úbytek Úbytek zásob

Manka nezaviněná - příklad • Ve společnosti vzniklo manko na skladě materiálu ve výši 1 000 Kč, z toho 900 Kč do normy. 112 - Materiál 501 – Spotřeba materiálu 549 – Manka a škody v pr.č. 900 Kč 900 Kč Celkem nám ze skladu ubylo 1 000 Kč Manko do normy 100 Kč 100 Kč Manko nad normu