Download

1 / 20

200 likes | 428 Views

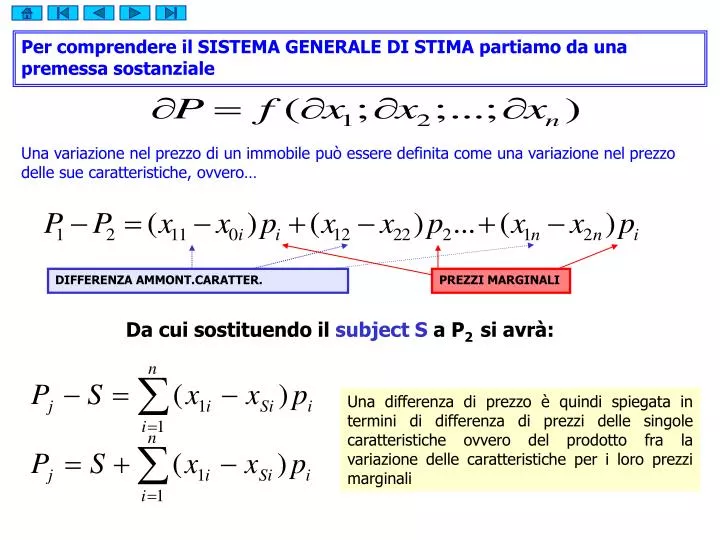

Per comprendere il SISTEMA GENERALE DI STIMA partiamo da una premessa sostanziale. Una variazione nel prezzo di un immobile può essere definita come una variazione nel prezzo delle sue caratteristiche, ovvero…. DIFFERENZA AMMONT.CARATTER. PREZZI MARGINALI.

E N D

Per comprendere il SISTEMA GENERALE DI STIMA partiamo da una premessa sostanziale Una variazione nel prezzo di un immobile può essere definita come una variazione nel prezzo delle sue caratteristiche, ovvero… DIFFERENZA AMMONT.CARATTER. PREZZI MARGINALI Da cui sostituendo il subject S a P2 si avrà: Una differenza di prezzo è quindi spiegata in termini di differenza di prezzi delle singole caratteristiche ovvero del prodotto fra la variazione delle caratteristiche per i loro prezzi marginali

Sulla base di queste funzioni si generalizza sostanzialmente l’MCA e si procede alla definizione di un sistema matriciale in grado di consentire la formulazione di un giudizio di valore e l’apprezzamento dei prezzi marginali. Si noti che in questo caso non vi è termine noto. QUINDI SI RILEVANO I PREZZI DI MERCATO CHE SONO RAPPRESENTATI DI SEGUITO CON I PREZZI P1;P2 E P3. SI IMPOSTA IL SISTEMA DETERMINATO DA UNA PLURALITA’ DI EQUAZIONI CHE EGUAGLIANO IL PREZZO RILEVATO AL VALORE DEL SUBJECT A CUI VA SOMMATO IL PRODOTTO FRA I PREZZI MARGINALI ED IL PRDOTTO DELLE CARATTERISTICHE P1 = Vs + Pm(Lungh.A-Lungh.Subject)+…+ Pm(Pres.A-Pres.Subject) P2 = Vs + Pm(Lungh.B-Lungh.Subject) +…+ Pm(Pres.B-Pres.Subject) P3 = Vs + Pm(Lungh.C-Lungh.Subject) +…+ Pm(Pres.C-Pres.Subject) In termini matriciali si procederà al calcolo che segue Matrice delle Differenze Vettore Colonna dei Prezzi RILEVATI Vettore Colonna dei Termini Incogniti = Y A X

Ricordando che… Y = AX Laddove normalmente si risolve X = Y A-1 In termini generali essa è calcolabile per : 1) Determinante diverso da zero 2) Matrice Quadrata o Regolare m=n UN MATEMATICO HA SVILUPPATO UN METODO PER LA RISOLUZIONE DI MATRICI NON REGOLARI PER m diverso da n. LA PROCEDURA NORMALMENTE ASSOCIATA AI NOMI DI MOORE E PENROSE CONSENTE DI APPLICARE IL METODO DELL’INVERSA ANCHE A SISTEMI SOVRA O SOTTODETERMINATI Sistemi Sottodeterminati Sistemi Sovradeterminati X=YA-1 X = Y AT(AAT) -1 X=YA-1 X = Y (ATA) -1 AT A-1 A-1

B.1 IL SISTEMA DELLE DIFFERENZE Per comprendere il SISTEMA DELLE DIFFERENZE partiamo da una premessa sostanziale, ovvero dalla constatazione che possa emergere la NECESSITA’ DI CONOSCERE IL PREZZO MARGINALE DI VARIABILI AESTIMABILIS O INAESTIMABILIS senza richiedere la conoscenza del valore di un bene immobile da stimare (subject). Infatti “…Nel sistema delle differenze lo scopo delle analisi riguarda il la stima dei prezzi marginali e non il valore del subject…” (Salvo,1999) Il sistema consente di quantificare la variabile inaestimabilis attraverso la definizione delle differenze fra un ammontare medio delle caratteristiche considerate e quello di ogni componente del campione e la quantificazione dei prezzi medi di ogni singola caratteristica. Si parte dalla relazione: Giova sottolineare che per prezzo medio si può intendere anche la media aritmetica dei tre prezzi rilevati e per caratteristiche medie si può intendere la media delle caratteristiche delcampione rilevato. Si potrà quindi impostare la seguente relazione, che nel caso specifico, è finalizzato alla determinazione del prezzo marginale di una serie di superfici:

Vettore Termini Noti Vettore Incognite Matrice caratteristiche (superfici) Y X A Si utilizzerà anche in questo caso la Moore Penrose per la risoluzione del problema e la determinazione dei prezzi marginali delle caratteristiche prese in considerazione Questo sistema di applica in quei casi in cui è necessario stimare il prezzo marginale di alcune caratteristiche. Sembra evidente come questo sistema possa identificarsi con un PROCEDIMENTO DI REGRESSIONE CON L’INTERCETTA generando come output del sistema uno o più prezzi marginali.

B.2 IL SISTEMA DI RIPARTIZIONE Per comprendere il SISTEMA DI RIPARTIZIONE partiamo da una premessa sostanziale, ovvero dalla constatazione che in termini generali il prezzo di un immobile che presenta una pluralità di caratteristiche ( consideriamo ad esempio una pluralità di superfici) possa essere determinato attraverso la seguente relazione: Quindi se si volesse ripartire un prezzo totale a corpo di un insieme di superfici per ottenerne dei prezzi medi di riferimento. Utilizzato per un numero elevato di dati con un prezzo reale di mercato. Siamo in presenza di un numero considerevole di superfici e dati quantitativi. Si partirà dal sistema di equazioni Laddove P1; P2;P3 rappresentano i prezzi rilevati direttamente sul mercato mentre i Pm sono i prezzi medi e le superfici sono quelle relative alle varie tipologie di superfici considerate per ogni tipo di immobile. In questo caso l’incognita è proprio il prezzo medio delle varie superfici

C. I SISTEMI MISTI Supponiamo che dopo aver stimato i prezzi marginali esistano delle variabili per cui esiste una misura fisica ma non esista la maniera di quantificarne il valore. Tuttavia sappiamo che esistono anche perché evidenziano una disfunzione nel processo di aggiustamento dei prezzi marginali. E necessitiamo di quantificarle unitamente al valore del subject. QUINDI POSSIAMO MODIFICARE LA RELAZIONE DEL SISTEMA GENERALE DI STIMA PROCEDENDO A SCRIVERE Il primo termine coincide con l’ultima riga della tabella del MCA, mentre il secondo termine evidenzia la somma fra il subject ed il prezzo marginale delle variabili inaestimabilis per il relativo prezzo marginale.Quindi l’MCA si integra con le relazioni che seguono riferite soltanto alle caratteristiche che si suppongono ancora incluse nei prezzi aggiustati: Padj1 = Vs + PmFRONTE (Lungh.A-Lungh.Subject)+ PmZONA (Pres.A-Pres.Subject) Padj2 = Vs + PmFRONTE (Lungh.B-Lungh.Subject) + PmZONA (Pres.B-Pres.Subject) Padj3 = Vs + PmFRONTE (Lungh.C-Lungh.Subject) + PmZONA (Pres.C-Pres.Subject) Vettore Colonna dei Termini Incogniti Vettore Colonna dei Prezzi Aggiustati Matrice delle Differenze IN TERMINI MATRICIALI = Y A X

Ricordando che… Y = AX Laddove normalmente si risolve X = Y A-1 In termini generali essa è calcolabile per : 1) Determinante diverso da zero 2) Matrice Quadrata o Regolare m=n UN MATEMATICO HA SVILUPPATO UN METODO PER LA RISOLUZIONE DI MATRICI NON REGOLARI PER m diverso da n. LA PROCEDURA NORMALMENTE ASSOCIATA AI NOMI DI MOORE E PENROSE CONSENTE DI APPLICARE IL METODO DELL’INVERSA ANCHE A SISTEMI SOVRA O SOTTODETERMINATI Sistemi Sottodeterminati Sistemi Sovradeterminati X=YA-1 X = Y AT(AAT) -1 X=YA-1 X = Y (ATA) -1 AT A-1 A-1

D. ANALISI DI REGRESSIONE DEDUZIONE Come si comporterà un campione? PROBABILITA’ Sarà Rappresentativo? particolare generale INFERENZA INDUZIONE Con quale precisione particolare generale L’Analisi di Regressione ha come campo applicativo la mass appraisal ovvero la stima di una funzione matematica che sia rappresentativa della relazione fra il valore di un bene immobile e le sue caratteristiche . La funzione viene verificata e testata sul campione di osservazioni disponibili o insieme di transazioni che rappresentano nel caso specifico le osservazioni del modello. Una analisi di regressione consente di sviluppare una funzione che abbia generale validità in un determinato momento storico per un determinato contesto. La raccolta dei dati può avvenire secondo differenti modalità e si basa su una serie di premesse.

Con l’Analisi Statistica si cerca un modello interpretativo e descrittivo della realtà del mercato immobiliare MODALITA’ DI RILEVAZIONE DEI DATI IPOTESI SUL MODELLO Le osservazioni nel caso immobiliare possono essere rilevate o con riferimento a cross section (DATI RIFERITI AD AMBITI GEOGRAFICI OMOGENEI) o con riferimento a time series( DATI RIFERITI AD UNA SERIE TEMPORALE) o entrambe • Le xj non sono combinazione lineare di variabili • La matrice non deve essere singolare • Il n. di osservazioni N > numero di parametri n o p • Relazione Lineare fra xj e yj IPOTESI SULL’ERRORE • Valore atteso di e = 0 • 2) Varianza dell’errore costante (OMOSCHEDASTICITA’) • 3) Distribuzione dell’errore normale • 4) Indipendenza degli errori medi

APPROFONDENDO LE IPOTESI ALLA BASE DEI MODELLI DI REGRESSIONE IPOTESI Specificazione del Modello • Nessuna Variabile Significativa è stata trascurata • Nessuna Variabile non Significativa è stata inclusa • Relazione fra Y ed X lineare (nei mod.lin.) Omoschedasticità Misurazione • Le variabili sono state accuratamente misurate Errore 1. Il valore atteso dell’errore è pari a zero Eteroschedasticità 2. La varianza del termine di errore è costante ipotesi di OMOSCHEDASTICITA’ 3.Assenza di Autocorrelazione fra gli errori 4.Normalità 5. La variabile indipendente è non correlata con il termine di errore

INPUT MODELLO OUTPUT Nella definizione di un modello esistono delle variabili di input e che in funzione del modello elaborato vengono trasformate in output. Produciamo modelli continuamente. Ad esempio distribuiamo il tempo in funzione degli impegni della nostra giornata e, conseguentemente, verifichiamo se a fine giornata siamo stati in condizione di fare tutto o meno. EQUAZIONI STRUTTURALI Relazioni di Identità -In questo tipo di relazioni il rapporto è simmetrico. Il rapporto fra le variabili è sia da sinistra verso destra che da destra. verso sinistra. L’eguaglianza fra il costo totale e la somma dei costi fissi e quelli variabili nel breve periodo è una relazione di identità. Si potrà dire che il costo totale è la somma delle due tipologie di costo ma anche il contrario. È necessario prestare attenzione a non confondere le equazioni definitorie con altre condizioni; ad esempio la relazione del modello (2.3.1) indica un’identità "ex post" e non è un’equazione definitoria “ex ante”. Funzioni di Reazione -Un’equazione che rappresenta il modo di reagire di un’autorità di governo a specifiche variazioni di aggregati economici è detta funzione di reazione. Tale modo di reagire può riguardare, ad esempio, il cambio, la moneta offerta, il tasso di sconto, l’imposizione fiscale. Equazione di Comportamento – In questo tipo la relazione è asimmetrica e c’e’ una relazione che opera da destra verso sinistra . Si immagini che si vuole stimare il costo variabile secondo una funzione lineare non passante per il centro. In tal caso è la forma dell’equazione che determina il valore del costo variabile Equazioni Istituzionali -Un’equazione istituzionale è una relazione nella quale sono incorporati gli effetti di vincoli istituzionali (leggi, norme d’attuazione, decreti, ecc.) in vigore. Equazioni Tecniche -Una tale equazione non è di comportamento: si riferisce invece alla tecnologia in uso nella produzione,in quanto collega due risorse (lavoro e capitale) ad un prodotto, e rappresenta, pertanto, una equazione tecnica. Un caso particolare della (2.4.4) è offerto dalla b a × × g = k l x a + b = 1 (2.4.5) che rappresenta il ben noto tipo di funzione di Cobb e Douglas. Equazioni Definitorie -Si chiamano, infine, equazioni definitorie quelle che servono semplicemente a definire una variabile per mezzo di altre; è tale ad esempio la (2.1.3) che indica il reddito disponibile come differenza tra il reddito e le imposte. In realtà, queste relazioni definitorie sono identità "ex ante" che semplicemente esprimono concetti veri per definizione. La dimensione temporale può essere definita come periodo di osservazione e la struttura economica è costituita dall’insieme di relazioni che rimane costante nel predetto periodo di osservazione

Nella stima dell’approssimazione della curva potremmo prendere in considerazione la differenza fra i punti teorici ed le osservazioni ma Nel valore assoluto non si considerano i punti intermedi La soluzione sta nel considerare i quadrati delle distanze e imporre che essi siano minimi: CRITERIO DEI MINIMI QUADRATI

Come stimiamo i coefficienti della funzione che interpola i punti empirici?… Condizione di primo ordine: Si impone quindi che la derivata prima nelle variabili b0 e b1 : ciò equivale a studiare il seguente sistema: Eq. fondam. DA CUI x I residui per le i osservazioni rappresentano la differenza tra i valori osservati yi equelli calcolati dal modello y^ per cui si ha: Con il metodo di sostituzione si ottengono i parametri b0 e b1 . Questi parametri, ottenuti imponendo che la somma degli scostamenti dalla retta di regressione sia minima, posizionano sul piano la retta interpolante Il CRITERIO dei MINIMI QUADRATI secondo il Teorema Gauss Markov è BLUE Essi devono essere minimizzati e pertanto si procederà a imporre min(Sei2) da cui Differenziando rispetto ai due parametri ed imponendo l’uguaglianza a 0 Equazioni Normali

Dalle equazioni normali si ottiene un sistema a due incognite pari ai parametri della retta di regressione, ovvero: b1 rappresenta il coefficiente angolare della retta ovvero di quanto varia la variabile y al variare della variabile x y 1 x b0 rappresenta l’intercetta della retta, ovvero il valore che assume l’espressione quando x assume un valore pari a 0 Partendo dalle equazioni normali e risolvendo la prima in funzione di b0si avrà: Ora ricavando b0 e sostituendolo nella eq. fondamentale si ha Il che dimostra che se Y=Valore Ovvero il punto appartiene alla retta di regressione Questo punto si chiama anche centro medio X=Caratteristiche

0.CONGRUITA’ DEL SEGNO Verifica del significato economico e statistico dei segni sviluppati dall’analisi con riferimento ai prezzi marginali 1. TEST SULL’ACCOSTAMENTO FRA I DATI TEORICI E QUELLI EMPIRICI 1.A - R2 =INDICE DI DETERMINAZIONE Misurare la bontà dell’accostamento della retta di regressione ai punti osservati ( distanza fra i punti teorici e quelli empirici) Devianza totale Devianza spiegata dalla regressione Devianza residua y x

IN TERMINI GRAFICI SI AVRA’… y x x Tuttavia l’indice di determinazione è sensibile al numero delle osservazioni ed i suoi valori crescono al crescere del numero delle osservazioni, formulando un giudizio di affidabilità su campioni numerosi indipendentemente dalla loro validità. ( Simonotti,1997) Per questo motivo si è cercato di formulare un altro indice di determinazione “adjusted” o aggiustato o corretto. 1.B - R2 = INDICE DI DETERMINAZIONE CORRETTO O ADJUSTED m-osservazionin-variabili-g.d.l. >90%

2.TEST DI FISHER SIGNIFICATIVITA’ DEL MODELLO Ripetendo un numero n di volte l’esperimento la variabile dipendente può assumere valori differenti determinando una popolazione di possibili rette che interpolano i valori empirici. Il che pone il problema di determinare i parametri dell’intercetta che riesca ad interpolare i dati empirici in maniera più efficiente IPOTESI STATISTICA Y x Sorge la necessità di definire con maggiore precisione i parametri che consentono l’ individuazione retta

3. TEST SIGNIFICATIVITA’ DEI PARAMETRI La significatività statistica dei coefficienti è un problema che esula dai problemi di stima rientrando nella cosiddetta prova delle ipotesi; tuttavia alcune misure di variabilità aiutano ad interpretare i risultati del modello ed a saggiarne la significatività complessiva. Le misure sono applicabili anche ai parametri per vedere la loro variabilità Essa mira a verificare l’ipotesi che non parta dall’origine la raffigurazione teorica- tb0 Essa mira a verificare quanto la variabile x ed il suo coefficiente ha significato statistica nello spiegare y. Aumentando la variabilità della x legata al suo campo di variazione , aumenta l’ammontare di tb1 FACENDO RIFERIMENTO A VARIABILI T DI STUDENT La prova delle ipotesi di significatività si chiede che entrambi i test siano superiori a 2 perché per m non troppo piccolo la distribuzione teorica t al livello di confidenza del 95% è all’incirca 2

4. VERIFICA DELLO SCOSTAMENTO FRA VALORI TEORICI E VALORI EMPIRICI Errore Percentuale È lo strumento di verifica estimativa del modello di regressione: mette in rapporto l’errore standard con la media della variabile dipendente: >5% Errore Standard SE2 E’ il rapporto fra la devianza residua ed i gradi di libertà numero delle osservazioni diminuito del numero delle inferenze Scostamento Medio Quadratico E’ il quadrato del rapporto fra la devianza residua ed i gradi di libertà numero delle osservazioni diminuito del numero delle inferenze