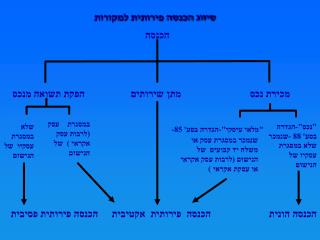

סיווג הכנסה פירותית למקורות

הכנסה. הפקת תשואה מנכס. מתן שירותים. מכירת נכס. במסגרת עסק (לרבות עסק אקראי ) של הנישום. שלא במסגרת עסקיו של הנישום. "נכס"-הגדרה בסע' 88 -שנמכר. "מלאי עיסקי"-הגדרה בסע' 85-. שנמכר במסגרת עסק או משלח יד קבועים של הנישום (לרבות עסק אקראי או עסקת אקראי ). שלא במסגרת עסקיו של הנישום.

סיווג הכנסה פירותית למקורות

E N D

Presentation Transcript

הכנסה הפקת תשואה מנכס מתן שירותים מכירת נכס במסגרת עסק (לרבות עסק אקראי ) של הנישום שלא במסגרת עסקיו של הנישום "נכס"-הגדרה בסע' 88 -שנמכר "מלאי עיסקי"-הגדרה בסע' 85- שנמכר במסגרת עסק או משלח יד קבועים של הנישום (לרבות עסק אקראי או עסקת אקראי ) שלא במסגרת עסקיו של הנישום הכנסה פירותית פסיבית הכנסה פירותית אקטיבית הכנסה הונית סיווג הכנסה פירותית למקורות

הבחנה בין הון לפירות • סעיף 85- "מלאי עסקי" "כל נכס מיטלטלין או מקרקעין הנמכר במהלכו הרגיל של העסק, או שהיה נמכר כך אילו הבשיל או הגיע לגמר ייצורו, הכנתו או בנייתו, וכל חומר המשמש בייצורו, בהכנתו או בבנייתו של אותו נכס" • סעיף 88-"נכס" "כל רכוש, בין מקרקעין ובין מיטלטלין, וכן כל זכות או טובת הנאה ראויות או מוחזקות, והכל בין שהם בישראל ובין שהם מחוץ לישראל, למעט - (1) מיטלטלין של יחיד המוחזקים על ידיו לשימושו האישי או לשימושם האישי של בני משפחתו או של בני-אדם התלויים בו (2) מלאי עסקי..."

הבחנה בין הון לפירות טיב הנכס • ארגון הפעילות • תדירות העסקאות • פעולות הבשלה והשבחה • מקורות המימון של העסקה • מקצועיות ובקיאות • ההיקף כספי של העסקה • תקופת החזקה • סיכון כלכלי • ייעוד כספי התמורה • "מבחן גג" נסיבותיה המיוחדות של העסקה