Download

1 / 26

260 likes | 537 Views

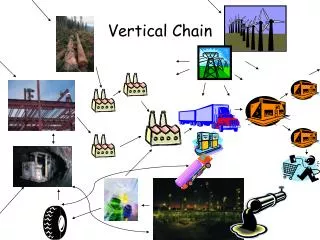

纵向限制与纵向并购 Vertical Restrain and Vertical Mergers. 张昕竹 2011 年 6 月. 一、什么是纵向限制?. 从生产者到最终消费者之间具有纵向关系的厂商之间旨在减少交易成本,保证供应稳定和改善协调关系的协议和合同规定 控制产业链的方式或手段. 生产厂商. 中间商. 中间商. 消费者. 消费者. 常见的纵向限制 非线性定价( non-linear pricing ) 数量折扣( quantity discount) 维持转售价格( resale price maintenance )

E N D

纵向限制与纵向并购Vertical Restrain and Vertical Mergers 张昕竹 2011年6月

一、什么是纵向限制? • 从生产者到最终消费者之间具有纵向关系的厂商之间旨在减少交易成本,保证供应稳定和改善协调关系的协议和合同规定 • 控制产业链的方式或手段 生产厂商 中间商 中间商 消费者 消费者

常见的纵向限制 • 非线性定价(non-linear pricing) • 数量折扣(quantity discount) • 维持转售价格(resale price maintenance) • 固定销售数量(quantity fixing) • 排他条款(exclusive clauses) • 独占区域(exclusive territory) • 专营(exclusive dealing) • 选择性分销(selective distribution)

二、品牌内竞争(intra-band competition) • 双重加价(Spengler,1950) • 纵向外部性 • 消除纵向外部性 • 纵向整合 • 维持转售价格 • 限制销售数量 • 非线性定价 上游企业 (制造企业) 下游企业 (零售商) 消费者

横向外部性 –提供服务搭便车(Telser, 1960) 上游企业 (制造商) 下游企业 (零售商) 下游企业 (零售商) 消费者

纵向限制和纵向并购可以恢复提供服务激励 • 授予独家销售区域 • 维持转售价格 • 纵向并购 • 其他效率上的原因 • 质量验证,如选择性分销 • 生产者之间的搭便车问题,如专营 • 减少机会行为,增加专有投资,如独占区域或专营

纵向限制或纵向并购可以帮助制造商解决承诺问题,恢复市场支配势力,维持垄断价格纵向限制或纵向并购可以帮助制造商解决承诺问题,恢复市场支配势力,维持垄断价格 • 很多买家,缺少承诺能力 • 与耐用品垄断厂商问题相似 • 纵向限制或纵向并购可以帮助制造商解决承诺问题,但是只有在上游厂商需要中间商销售时才会产生,如果直接向消费者销售不会产生该问题,因为此时直接控制最终价格 • 市场设计问题 – common carrier

制造商1 制造商2 分销商 分销商 制造商1 制造商2 消费者 消费者

用纵向并购和纵向限制解决承诺问题 • 纵向并购内部化下游利润,但会产生排斥竞争对手的动机,但并不必然产生这种动机,尤其存在上游竞争对手时 • 独占可以通过承诺只与一个下游企业交易恢复垄断势力 • 维持转手价格协议可以通过承诺价格解决承诺问题

基本结论 • 纵向限制或纵向并购可能减少福利,帮助解决承诺问题,恢复垄断势力 • 纵向限制或纵向并购产生的竞争损害与上游竞争状况有关,所以只需关注具有足够市场势力的企业的行为 • 有些公共政策如透明价格政策正好有助于维持高价格 • 在很多情况下,纵向限制和纵向并购相互替代,所以不应区别对待

三、不同品牌竞争 • 纵向限制的策略效应 上游企业 (制造商) 上游企业 (制造商) 下游企业 (零售商) 下游企业‘ (零售商) 消费者

基本思想来自委托代理模型 • 制造商希望提高零售价格水平,减少零售商之间的竞争,然后通过特许费的方式控制利润 • 两部制定价,通过提高可变价格,促使净增对手提高价格 • 独占区域,通过消除品牌内竞争提高自己价格,因为具有承诺价值提高策略效应的可能性 • 并非所有纵向限制都能作为限制竞争的策略,比如维持转售价格不能作为限制竞争的策略,因为不存在将定价权下放的问题;同样,纵向并购也不能作为限制竞争的策略

纵向限制是否能够作为限制竞争的策略,或者说产生限制竞争的的效应取决于竞争的性质,即策略互补(strategic complements)而不是策略替代(strategic substitutes) • 只有具有显著市场支配力时,纵向限制才会减少竞争 • 实际执法是很难判断在多大程度上纵向限制是用于限制竞争的策略目的,而且难以评估其影响究竟有多大

p2 E’ E p1

E’ E

纵向限制作为合谋工具 • 维持转售价格促进合谋 • 共同代理 • 基本原理是导致共同利润极大化 • 定价权下放,比如二部制定价,此时相当于上游企业极大化共同利润 • 即使不下放定价权,也可以通过特许费合同和维持转售价格达成合谋价格,此时零售商为剩余所有者,用特许费控制利润,在制定最终转售价格时,制造商会将自己定价对其他制造商的影响内部化,得到卡特尔定价

传导效应(leverage)与市场封锁(foreclosure) • 企业是否可以利用排除和限制竞争手段保护和加强其在某个市场上的垄断,或者传递到另外市场,是反垄断领域的热门话题 • 排除和竞争手段包括纵向限制和纵向并购,也包括其他滥用行为 • 利用专营,可以通过向竞争对手封锁关键投入,或者使之更难或以更高成本得到该投入 • 纵向并购有相似作用 • 具有市场支配力的企业并非总是有实施市场封锁的动机(有利可图)

专营的排斥和限制竞争效应 • 尽管使用专营手段损害潜在和实际竞争的观点存在很久,但经济学家一直对此持怀疑态度 • 芝加哥学派Posnet(1976)和Bork(1978)等人认为,如果制造商和零售商签订这样的合同,一定是后者从中受益:如果存在更有效的潜在进入者,零售商不可能接受这样的合同 • 假设一个垄断在位者,一个更有效的潜在进入者,垄断在位者的意愿支付低于零售商的机会成本

p A pm D B F E q

尽管专营并不像看起来那样容易产生排斥和限制竞争问题,但后芝加哥模型给出了可以产生这种影响的情形尽管专营并不像看起来那样容易产生排斥和限制竞争问题,但后芝加哥模型给出了可以产生这种影响的情形 • 基本思想是,在有些情形,比如不同市场存在外部性,这时在位垄断者可以通过专营合同,排斥和限制竞争对手 • Aghion and Bolton (1987)模型:可以得到部分进入者的租金 • Rasnusen et al. (1991) and Segal and Whinston(2000)模型:利用多个买者之间缺乏协调

纵向并购的排除竞争效应 • 该问题一直争议,不通国家竞争法对此态度不一样 • 基于垄断上游企业,完全竞争下游企业,芝加哥学派认为纵向并购有效,不会增加垄断势力,即单一垄断利润 • 即使在更一般环境下,芝加哥学派认为不一定导致投入市场封锁 • 后芝加哥模型指出存在市场封锁的情形 • 纵向集中对投入价格的影响?

上游垄断者(提供关键投入) 下游企业(零售商) 独立零售商

需要确认整合企业是否存在与独立零售商交易的动机,因为拒绝交易或高价意味着利润的损失,特别是存在竞争对手时需要确认整合企业是否存在与独立零售商交易的动机,因为拒绝交易或高价意味着利润的损失,特别是存在竞争对手时 • 即使拒绝交易,独立零售商的投入成本未必上升,因为其他企业会增加供给 • 即使存在排斥效应,即独立零售商得到的投入品价格上升,整合企业的下游企业未必提高价格,比如下游存在足够竞争,双重加价的消除降低价格等

四、结论和政策含义 • 尽管存在排除和限制竞争影响,纵向限制和纵向并购在很多方面增加效率 • 应使用合理原则 • 对不同纵向限制应该一视同仁,不应区别对待 • 只有存在显著市场支配力时才可能产生排斥和限制竞争影响,只需要相应的纵向限制和纵向并购 • 纵向限制和纵向并购不一定产生纵向封锁,而且即使产生纵向封锁,最终价格不一定上升 • 是否产生纵向封锁,即竞争对手是否收到伤害 • 如果是,最终价格是否增加,即竞争是否收到损害 • 如果是,是否产生足够的效率增加