損益表

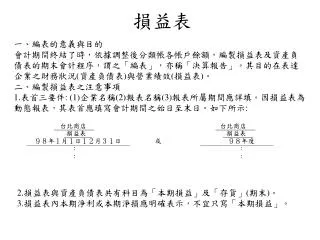

損益表. 一、編表的意義與目的 會計期間終結了時,依據調整後分類帳各帳戶餘額,編製損益表及資產負債表的期末會計程序,謂之「編表」,亦稱「決算報告」。其目的在表達企業之財務狀況 ( 資產負債表 ) 與營業績效 ( 損益表 ) 。 二、編製損益表之注意事項 1. 表首三要件 : (1) 企業名稱 (2) 報表名稱 (3) 報表所屬期間應詳填。因損益表為動態報表,其表首應填寫會計期間之始日至末日。如下所示 :. 台北商店 台北商店 . 損益表 損益表 .

損益表

E N D

Presentation Transcript

損益表 一、編表的意義與目的 會計期間終結了時,依據調整後分類帳各帳戶餘額,編製損益表及資產負債表的期末會計程序,謂之「編表」,亦稱「決算報告」。其目的在表達企業之財務狀況(資產負債表)與營業績效(損益表)。 二、編製損益表之注意事項 1.表首三要件: (1)企業名稱(2)報表名稱(3)報表所屬期間應詳填。因損益表為動態報表,其表首應填寫會計期間之始日至末日。如下所示: 台北商店 台北商店 損益表 損益表 98年1月1日12月31日 或 98年度 : : : : 2.損益表與資產負債表共有科目為「本期損益」及「存貨」(期末)。 3.損益表內本期淨利或本期淨損應明確表示,不宜只寫「本期損益」。

4.買賣業之損益表通常採用「多站式」損益表,而服務業、勞務業等非買賣業之損益表,通常採用「單站式」損益表。其損益計算如下:4.買賣業之損益表通常採用「多站式」損益表,而服務業、勞務業等非買賣業之損益表,通常採用「單站式」損益表。其損益計算如下: 銷貨淨額 收 益 -銷貨成本 -費 損 銷貨毛利 ( 損 ) 本期淨利 ( 損 ) -營業費用 +營業外收益 -營業外費損 本期淨利 ( 損 ) ★若為本期淨利且須計算所得稅費用時,則上述「本期淨利」應改為「稅前 淨利」,並以稅淨利減所得稅費用後得出稅後淨利(本期損益)。如下所示: 稅前淨利 -所得稅費用 稅後費用(或本期淨利)

5.同一金額欄數字相加或將減之餘額,如項目說明者,應列於該金額欄之右欄;數個數字連加減,則「減數」應加以括弧表示。5.同一金額欄數字相加或將減之餘額,如項目說明者,應列於該金額欄之右欄;數個數字連加減,則「減數」應加以括弧表示。 6.損益表內有關「銷貨成本」之計算,得參照下列方法處理之: (1)「連加減」法:(2)「三加三減」法: ★損益表內進貨金額須為存貨調整前的金額。

資產負債表 一、資產負債表的意義與格式 資產負債表係企業於會計期間終了時,依據調整分類帳各實帳戶餘額所編製,用以表期末財務狀況之靜態報表。資產負債表通常係採用帳戶式,其格式如下:

二、編製資產負債表應注意事項 1.表首三要件: (1)企業名稱(2)報表名稱(3)報表所屬期間應詳填。 2.資產負債表為靜態之報表,其報表日期為會計期間之末日。 3.資產負債表通常採用「帳戶式」。左邊列資產;右邊上方列負債、下 方列業主權益。且「資產」總額應相等於「負債及業主權益」之總額。 4.資產類採用六分法,應依序列出流動資產、基金及投資、固定資產、遞耗資產、無形資產、其他資產等性質別名稱;負債類採三分法,應依序列出流動負債、長期負債、其他負債等性質別名稱。在流動資產中,現金應排再第一位;在固定資產中,若有土地時,則土地應排在第一位;在流動負債中,若有銀行透支,則銀行透支應排第一位。

5.在資產負債表上金額欄之表示方法如下: (1)資產負債表金額欄有三欄時: (2)資產負債表金額欄僅有二欄時: ★期末資產負債表之存或須為期末存貨之金額。

加值型營業稅會計 一、加值型營業會計科目

四、二聯式發票銷貨之會計處理 銷售商品給營業人應開予三聯式發票,其營業稅款係單獨列示,故銷貨時之分錄,銷項稅額應單獨列示;若銷貨商品給非營業人,則應開予二聯式發票。因其營業稅款係內含於銷售額,且因交易金額零星,為避免帳務處理繁瑣及小數取捨之誤差,故於銷貨時並不貸記銷項稅額,而俟期末再從本期二聯式發票銷貨總金額中,將銷項稅額分離出來並予入帳。 例如:本期共銷與非營業人$100(含稅)之商品有1,000筆,則期末二聯式發票銷貨總金額為$100,000,銷售額為$95,238,銷項稅額為$4,762($100,000÷1.05=$95,238;$100,000-95,238=$4,762)。期末只要作一分錄:借銷貨$4,762、貸銷項稅額4,762即可。但若每次銷貨時皆將銷項稅額入帳,則每次之銷售額為:$100÷1.05=$95.238,四捨五入後銷售額為$95,而銷項稅額為$5($100-95)。則1,000筆交易之銷售額為$95,000,銷項稅額為$5,000,此與事實顯有不符,且亦增加帳務處理之負擔。

五、免徵營業稅之部分項目 ★買賣下列免徵營業稅項目者,不須支付營業稅,故無近項稅額或銷項稅額: 1.出售土地 2.依法登記之報社、雜誌社銷售其本事業之報紙、出版品 3.郵政、電信機機依法經營之業務及政府核定之代辦業務 4.政府專賣事業銷售之專賣品 5.代銷郵票、印花稅票之業務 六、不得扣抵銷項稅額之項目 ★下列事項所支付之營業稅款,應逕行併入資產或費用科目內,不得扣抵銷項稅額: 1.購進之貨物或勞務未依規定取得並保存憑證者 2.非供本業及附屬業務使用之貨物或勞務;但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限 3.交際應酬用之貨物或勞務(營業稅併入職工福利科目) 4.酬勞員工個人之貨物或勞務(營業稅併入職工福利科目) 5.購買九人座以下(包含九人座)之自用乘人小汽車(營業稅併入運輸設備科目)

八、加值型營業會計分錄釋例 台中公司係一般營業人,本年1、2月份之交易及分錄釋例如下: