Sadržaj

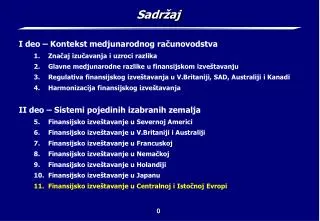

Sadržaj. I deo – Kontekst medjunarodnog računovodstva Značaj izučavanja i uzroci razlika Glavne medjunarodne razlike u finansijskom izveštavanju Regulativa finansijskog izveštavanja u V.Britaniji, SAD, Australiji i Kanadi Harmonizacija finansijskog izveštavanja

Sadržaj

E N D

Presentation Transcript

Sadržaj I deo – Kontekst medjunarodnog računovodstva • Značaj izučavanja i uzroci razlika • Glavne medjunarodne razlike u finansijskomizveštavanju • Regulativa finansijskog izveštavanja u V.Britaniji,SAD, Australiji i Kanadi • Harmonizacija finansijskog izveštavanja II deo – Sistemi pojedinih izabranih zemalja • Finansijsko izveštavanje u Severnoj Americi • Finansijsko izveštavanje u V.Britaniji i Australiji • Finansijsko izveštavanje u Francuskoj • Finansijsko izveštavanje u Nemačkoj • Finansijsko izveštavanje u Holandiji • Finansijsko izveštavanje u Japanu • Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (1) Uvod • Promena političkog sistema dovela je i do • promene načina finansiranja preduzeća (banke i privatni investitori umesto državnih fondova) • primene računovodstvenih pravila radi zaštite poverilaca • uvodjenja anglosaksonskog sistema finansijskog izveštavanja zbog podsticanja stranih investicija • Iako “kapitalističko” računovodstvo nije bilo nametnuto, ono je predstavljalo strani koncept koji je morao biti adaptiran lokalnim uslovima i koji je zahtevao promenu regulative i promenu prakse

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (2) • Mnoge zemlje postale su 2004. godine članice EU, pa su prihvatile medjunarodne standarde finansijskog izveštavanja • Posle sloma Sojvetskog Saveza pokazalo se da izmedju zemalja Centralne i Istočne Evrope postoje političke, ekonomske i kulturološke razlike koje nisu ništa manje u poredjenju sa zemljama Zapadne Evrope. Te razlike manifestuju se i u oblasti finansijskog izveštavanja kao i u mnogim drugim oblastima. • U svakoj zemlji računovodstvena regulativa se više ili manje menjala, a i dalje se menja

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (3) • Poljska je primer zemlje u kojoj su se računovodstvena regulativa i računovodstvena praksa već dovoljno ustalile • Bivša Istočna Nemačka je prihvatila računovodstvena pravila Savezne Republike Nemačke • Iako je došlo do diskontinuiteta u razvoju sistema finansijskog izveštavanja (što, na primer, nije bio slučaj u Velikoj Britaniji i SAD) ipak su ostali izvesni uticaji iz prošlosti i to kako iz perioda pre komunizma tako i iz perioda komunizma

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (4) Računovodstvo u periodu pre komunizma • Računovodstvo u periodu pre komunizma (izuzimajući zemlje koje su bile u sastavu Sovjetskog Saveza izmedju dva svetska rata) imalo je mnogo sličnosti sa računovodstvom u Nemačkoj • U nedostatku razvijenog tržišta kapitala akcenat je bio na zaštiti poverilaca i naplati poreza • Korišćeni su nacionalni kontni planovi zasnovani na nemačkom kontnom planu (Schmalenbach, 1920.) • Tokom drugom svetskog rata, mnoge okupirane zemlje bile su naterane da primenjuju nemački kontni plan

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (5) Tranzicija iz komandne ekonomije u tržišnu ekonomiju • Posle propasti Sovjetskog Saveza u zemljama Centralne i Istočne Evrope došlo je do promene privrednog sistema, odnosno do tranzicije komandne ekonomije u tržišnu ekonomiju • U komandnoj ekonomiji sredstva za proizvodnju su bila u državnoj svojini i država je imala dominantnu ulogu u upravljanju privrednim aktivnostima • U tržišnoj ekonomiji sredstva za proizvodnju su uglavnom u privatnoj svojini. Država stvara okvir za obavljanje privrednih aktivnosti, a u privredi vladaju zakoni tržišta.

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (6) • Transformacija računovodstva bila je vrlo teška s obzirom da su decenijama postojale velike razlike izmedju zemalja Centralne i Istočne Evrope i zapadnih zemalja. • Osnovne karakteristike računovodstva u komandnoj ekonomiji • računovodstvo je imalo za cilj da obezbedi statističke podatke (pre svega količinske) koji su se koristili u planiranju na višim nivoima • nije postojala odgovornost rukovodilaca u preduzećima za kontrolu i racionalno korišćenje resursa na način koji je svojstven tržišnim privredama • nije postojao koncept “istinitog i poštenog prikaza”

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (7) • finansijski izveštaji su bili namenjeni državnim kontrolnim organima, a ne poslovnim partnerima i drugim korisnicima koji su karakteristični za tržišnu privredu • računovodstvo je bilo uglavnom svedeno na administrativno vodjenje knjiga i bilo je obavezno za sva preduzeća • sve zemlje su uglavnom koristile sovjetski kontni plan • računovodstveni zapisi bili su važniji od finansijskih izveštaja

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (8) Problemi tranzicije ka tržišnoj ekonomiji • Priroda računovodstvo u komandnoj ekonomiji otežavala je njegovu tranziciju • Za vreme komunizma nije razvijana računovodstvena i revizorska profesija (računovodje su tretirane kao slabo obrazovana birokratija) • Zbog loše reputacije, računovodstvo nije bilo atraktivno zanimanje za mlade ljude

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (9) • U periodu tranzicije pojavio se nedostatak obrazovanih računovodja i revizora, pa profesija nije mogla da uzme ozbiljnije učešće u procesu unapredjenja prakse (reforme su sprovodili već diskreditovani državni autoriteti, što je bio svojevrstan paradoks) • Uglavnom su ministarstva finansija preuzela dominantnu poziciju u reformi računovodstvenog sistema i uskladjivanju sa direktivama EU • Iako su postojala vrlo bogata inostrana iskustva, ona nisu značajnije olakšala tranziciju, jer postoje vrlo bitne razlike unutar EU (medjunarodni računovodstveni standardi potiču iz anglosaksonskih zemalja a ne iz kontinentalne Evrope)

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (10) • Različite zemlje pravile su različite izbore prilikom reformisanja računovodstvenog sistema (iz političkih i tehničkih razloga) • Rusija je zadržala kontni plan iz komunističkog perioda koji je bio napravljen po ugledu na Schmalenbach-ov kontni plan • Rumunija je zamenila stari sovjetski kontni plan i počela da koristi novi po ugledu na Francuski kontni plan • Madjarski zakon o računovodstvu odražava, u skoro svim aspektima, četvrtu, sedmu i osmu direktivu EU i preporučuje primenu medjunarodnih računovodstvenih standarda • Češka je reformisala računovodstvo koristeći iskustva Austrije, Francuske i anglosaksonskih zemalja

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (11) • Kombinacija stare prakse i savremenih pristupa, preuzetih iz drugih zemalja, imala je prednosti i nedostatke (nekadašnja praksa je bila zastarela, a savremeni pristupi su bili suviše kompleksni i neodgovarajući u pogledu primene) • Uticaj na računovodstvo izvršile su velike računovodstvene firme koje su vrlo brzo razvile svoje prisustvo u zemljama Centralne i Istočne Evrope • Nezavisna revizija postala je potpuno novi koncept • Tražnja za kvalifikovanim računovodjama i revizorima podstakla je razvoj sistema za obuku zasnovanih na iskustvima zapadnih zemalja

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (12) • Anticipirajući prijem u članstvo EU (2004.) mnoge zemlje su uskladile računovodstvenu regulativu sa regulativom EU • Češka je donela Računovodstveni dekret, 2001. godine, a Poljska je usvojila Amandmane na računovodstveni akt, 2003. godine • Zajedno sa postojećim članicama EU, zemlje Centralne i Istočne Evrope prihvatile su regulativu EU iz 2002. godine o primeni medjunarodnih standarda finansijskog izveštavanja • Opšte je prihvaćeno da velike kompanije, čijim se akcijama trguje na berzi, moraju pripremati finansijske izveštaje prema medjunarodnim standardima finansijskog izveštavanja

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (13) • Primena medjunarodnih standarda finansijskog izveštavanja proširena je u nekim zemljama i na kompanije koje nisu listirane na berzi • Reforma računovodstva bila je najsporija u Rusiji i zemljama koje su nastale od bivšeg Sovjetskog Saveza zbog • vrlo razvijene tzv. sive ekonomije • visokog stepena korupcije • nedovoljne primene zakona • nedostatka tradicije u pogledu eksterne revizije i nezavisnosti revizora

11. Finansijsko izveštavanje u Centralnoj i Istočnoj Evropi (14) • U Rusiji je osnovna uloga revizora da obezbedi da ne bude problema sa poreskim organima • Računovodstvo u Rusiji će najverovatnije još dugo zadržati karakteristike nasledjene iz perioda pre komunizma, kao i iz perioda komunizma • naglašenu kontrolnu funkciju računovodstva, • zadržavanje nacionalnog kontnog plana, • detaljna regulativa i instrukcije od strane centralnih autoriteta (ministarstvo finansija) • Poslednjih godina Rusija nastoji da proširi primenu medjunarodnih standarda finansijskog izveštavanja