複保險 -1

複保險 -1. 意義. 複保險 -2. 例 1. 甲之房屋價值 200 萬 , 分別向乙丙丁等產險公司同時或先後投保總計 500 萬之火災險 2. 甲之房屋價值 200 萬 , 分別向乙投保 200 萬火險,向丙投保 200 萬之水險 (x). 複保險 -2. 通知義務 複保險因為有隱匿事實而受有不當利益之可能,因此課予要保人有通知之義務 。 保險法第 36 條 : 「複保險,除另有約定外,要保人應將他保險人之名稱及保險金額通知各保 險人。 」 保險法第 37 條 : 「要保人故意不為前條之通知,或意圖不當得利而為複保險者,其契約無效 。 」. 複保險 -3.

複保險 -1

E N D

Presentation Transcript

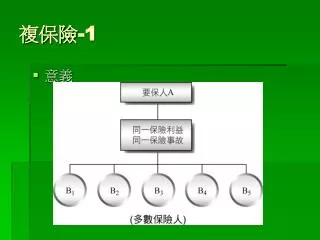

複保險-1 • 意義

複保險-2 • 例 • 1.甲之房屋價值200萬,分別向乙丙丁等產險公司同時或先後投保總計500萬之火災險 • 2.甲之房屋價值200萬,分別向乙投保200萬火險,向丙投保200萬之水險(x)

複保險-2 • 通知義務 • 複保險因為有隱匿事實而受有不當利益之可能,因此課予要保人有通知之義務 。 • 保險法第36條:「複保險,除另有約定外,要保人應將他保險人之名稱及保險金額通知各保 險人。 」 • 保險法第37條:「要保人故意不為前條之通知,或意圖不當得利而為複保險者,其契約無效 。 」

複保險-3 • 損害賠償計算方式

最高76年度台上字第1166號判例 • 所謂複保險,係指要保人對於同一保險利益,同一保險事故,與數保險人 分別訂立數個保險之契約行為而言,保險法第三十五條定有明文。依同法 第三十六條規定,複保險除另有約定外,要保人應將他保險人之名稱及保 險金額通知各保險人。準此,複保險之成立,應以要保人與數保險人分別 訂立之數保險契約同時並存為必要。若要保人先後與二以上之保險人訂立 保險契約,先行訂立之保險契約,即非複保險,因其保險契約成立時,尚 未呈複保險之狀態。要保人嗣與他保險人訂立保險契約,故意不將先行所 訂保險契約之事實通知後一保險契約之保險人,依保險法第三十七條規定 ,後一保險契約應屬無效,非謂成立在先之保險契約亦屬無效。

複保險是否對財產保險及人身保險均有適用? • 大法官第576號解釋(93.4.23) • 契約自由為個人自主發展與實現自我之重要機制,並為私法自治之基礎,除依契約之具體內容受憲法各相關基本權利規定保障外,亦屬憲法第二十二條所保障其他自由權利之一種。惟國家基於維護公益之必要,尚非不得以法律對之為合理之限制。 保險法第三十六條規定:「複保險,除另有約定外,要保人應將他保險人之名稱及保險金額通知各保險人。」第三十七條規定:「要保人故意不為前條之通知,或意圖不當得利而為複保險者,其契約無效。」係基於損害填補原則,為防止被保險人不當得利、獲致超過其財產上損害之保險給付,以維護保險市場交易秩序、降低交易成本與健全保險制度之發展,而對複保險行為所為之合理限制,符合憲法第二十三條之規定,與憲法保障人民契約自由之本旨,並無牴觸。人身保險契約,並非為填補被保險人之財產上損害,亦不生類如財產保險之保險金額是否超過保險標的價值之問題,自不受保險法關於複保險相關規定之限制。最高法院七十六年台上字第一一六六號判例,將上開保險法有關複保險之規定適用於人身保險契約,對人民之契約自由,增加法律所無之限制,應不再援用。

隨堂問題 • Q:甲以自己為保險人,與保險人A訂立人身保險契約,保險金額一百萬元。又對同一保險利益、同一保險事故,與保險人B訂立人身保險契約,保險金額亦為一百萬元。嗣保險事故發,甲訴請A、B如數賠償,有無理由。 • A:稱複保險,謂要保人對於同一保險利益,同一保險事故,與數保險人分別訂立數個保險之契約行為。。甲以同一保險利益,同一保險事故,與A、B分別訂立保險契約,即構成保險法第三十五之複保險。依同法第三十六條規定,要保人應將他保險人之名稱及保險金額通知各保險人,若故意不為前條之通知或意圖不當得利而為複保險者,依同法第三十七條規定,契約無效。 • 我國司法實務以往的見解(76台上字第1166號判例)認為,保險法第三十六、三十七條規定,在人身保險中仍有適用,因此要保人先前投保後又向其他保險公司訂立保險契約,如果故意不將先行所訂保險契約之事實通知後一保險契約之保險公司,依保險法第三十七條規定,後一保險契約應屬無效,因此本案例事實B可以拒絕給付。 • 司法院大法官會議釋字第五七六號解釋認為,人身保險契約,並非為填補被保險人之財產上損害,亦不生類如財產保險之保險金額是否超過保險標的價值之問題,自不受保險法關於複保險相關規定之限制。所以基於契約自由原則,要保人自然可以向多家保險公司投保,也不必主動告知有複保險情事,保險公司自不得以未通知為由拒絕理賠,本案例事實中,A與B公司還是要向甲進行理賠。

意義 再保險契約與原保險契約之關係 各自獨立保險契約 再保險

再保險契與原保險契約之關係 • 原保險契約之被保險人,對於再保險人無賠償請求權。但原保險契約及再 保險契約另有約定者,不在此限。 (§40) • 再保險人不得向原保險契約之要保人請求交付保險費。 (§41) • 原保險人不得以再保險人不履行再保險金額給付之義務為理由,拒絕或延 遲履行其對於被保險人之義務。(§42)

第二章主要內容 • 第二節保險契約 • 通則 • 基本條款 • 特約條款 • 保險契約瑕疵之效果 • 無效、解除、終止

保險契約之性質 • 有償契約 • 雙務契約 • 任意契約 • 誠信契約-最大善意契約(§64、 § 59) • 射倖契約 • 非要式契約

保險契約之訂定 • 契約形式 • 應以保險單或暫保單為之 (§43)。 • 於同意要保人申請後訂定 • 得為他人利益而訂立 • 由代理人訂定,應載明代訂之意旨 • 由合夥人或共有人訂定 • 共保契約--「自負額之約定」

保險契約之轉讓 • 保險契約之轉讓 • 保險契約除人身保險外,得為指示式或無記名式(§49Ⅰ)。 • 如為指示式,得以背書方式轉轉之;如為無記名式,則得以交付轉讓之。

定值/不定值保險契約 • 保險契約依保險事故發生時,保險人支付之賠償金額是否已預訂,可分為 • 不定值保險契約 • 定值保險契約

保險契約解釋之原則 • 本法之強制規定,不得以契約變更之。但有利於被保險人者,不在此限。保險契約之解釋,應探求契約當事人之真意,不得拘泥於所用之文字; • 如有疑義時,以作有利於被保險人之解釋為原則(§54)

保險契約之基本條款 • 保險契約應記載事項(§55) • 通知之義務 • 據實說明之義務 • 請求權時效 • 代位求償權

通知義務 • 保險事故發生之通知(§58) • 危險增加之通知 • 危險之增加或減少將會影響保險之對價 • 應通知(§59) • 例外得不通知(§61) • 無須通知(§62) • 危險增加之處理(§60) • 未於期限內通知之效果(§63)

通知義務 • 複保險之通知 • 應將他保險人之名稱及保險金額通知各保險人(§36)。 • 未通知之效果(§37)。 • 其他通知事項 • 視為承諾(§56) • 應通知之事項而怠於通知者,得解除保險契約(§57)

據實說明之義務 • 意義 • 最大善意契約 • 要保人據實說明之義務 • 訂立契約時,要保人對於保險人之書面詢問,應據實說明(§64Ⅰ) • 未履行說明義務之效果

隨堂問題 • Q:甲以自己之死亡為保險事故,與A保險公司訂立死亡保險契約,其於訂約當時,明知自已患有肺結核,但對於保險公司之書面詢問,並未據實說明。事隔半年,甲忽患急性肝炎死亡,A公司主張以甲發生保險事故之次日,發覺甲生前隱匿肺結核事實,違反告知義務,已即時通知甲之繼承人解除契約,拒絕給付保險金,是否有理由?

隨堂問題 • Q:保險法第六十四條第一項規定,訂立契約時,要保人對保險人之書面詢問應據說明。要保人若違反前述之要件時,即違反告知義務,依同法第六十四第二項規定,尚須遵守一定之除斥期間,即自保險人知有解除之原因後,經過一個月不行使而消滅,或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。 • 依題示,甲明知自己有肺結核, 但仍對保險人之書面詢問,未據實說明,如保險人可證明肺結核之病症足以變更或減少保險人對危險之估計者,保險人即得依本法第六十四條之規定解除契約,且依題意所示,保險人並未逾除斥期間,故尚得解除契約。惟甲死於急性肝炎,與其未告知之肺結核病,二者間無因果關係,依保險法第六十四條第二項但書之規定,乙得舉證以限制保險人解除契約,故A保險公司拒絕理賠並無理由。

請求權時效 • 意義 • 除本法短期時效之特別規定外,其餘仍依民法規定辦理。 • 第65條規定 • 短期時效:由保險契約所生之權利,自得為請求之日起,經過2年不行使而消滅。

意義 請求之限制 金額限制 對象限制 代位求償權

特約條款 • 定義:特約條款,為當事人於保險契約基本條款外,承認履行特種義務之條款。(§66) • 特約事項 • 特約條款之效果:保險契約當事人之一方違背特約條款時,他方得解除契約;其危險發生後 亦同。 (§68)

保險契約無效之情形 • 不為複保險之通知 • 保險標的之危險已發生或已消滅 • 死亡保險未經被保險人書面同意 • 未滿14歲或心神喪失或精神耗弱之人之死亡險 • 年齡不實 • 財產保險超額部分 • 顯失公平部分無效

保險契約解除之情形 • 應通知而怠於通知 • 違背特約條款 • 違反據實說明義務 • 財產保險之詐欺超額

保險契約終止之情形-1 • 保險人不同意比例減少保險費 • 保險人破產時 • 要保人破產時 • 有危險增加之情事發生

保險契約終止之情形-2 • 非因保險事故之滅失 • 火災保險保險標的物受部份之損失者 • 不接受修復建議者 • 經被保險人書面撤銷同意之死亡保險契約 • 人壽保險保費到期未付