Download

1 / 13

130 likes | 243 Views

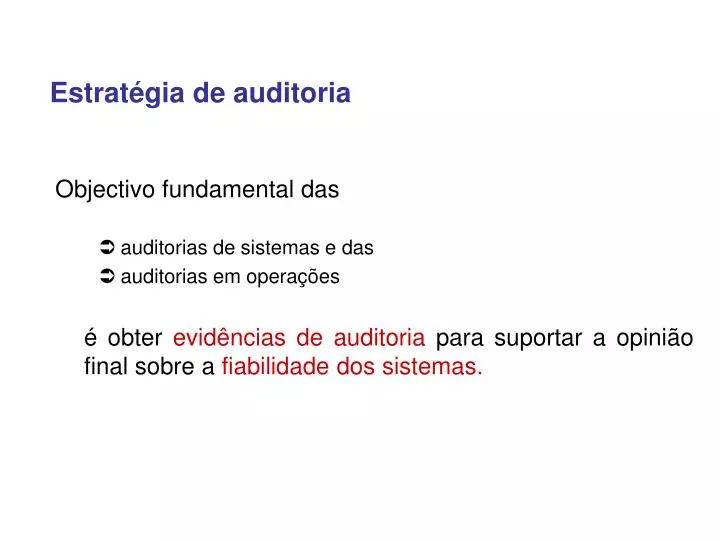

Estratégia de auditoria. Objectivo fundamental das auditorias de sistemas e das auditorias em operações é obter evidências de auditoria para suportar a opinião final sobre a fiabilidade dos sistemas. AUDITORIA E CONTROLO DO QCA III. AUDITORIAS DE SISTEMAS

E N D

Estratégia de auditoria Objectivo fundamental das • auditorias de sistemas e das • auditorias em operações é obter evidências de auditoria para suportar a opinião final sobre afiabilidade dos sistemas.

AUDITORIA E CONTROLO DO QCA III AUDITORIAS DE SISTEMAS - alínea a) do artº 10º Reg 438/01 - artº 16º do Reg 438/2001 estratégia de auditoria: - auditorias verticais, por PO; - auditorias horizontais, por tema; - suporte do relatório anual.

AUDITORIAS DE SISTEMAS (verticais) • Todos os outros sistemas de gestão e controlo foram auditados; • Apenas com excepção do PO Assistência Técnica vertente FO, que tem auditoria planeada para 2007.

AUDITORIAS DE SISTEMAS (temáticas) • Sistemas de informação • Gestão de devedores • Controlo de qualidade • Organismos intermédios (risk delegation) • Mercados públicos • Mecanismos de inovação financeira • Follow-up

AUDITORIAS DE SISTEMAS • A partir 2004 a IGF passou reforçar as evidências de auditoria de suporte ao relatório anual (artº 13º do Reg 438/01) com uma auditoria específica às AP e OC 2º nível. • Executou auditorias com esta natureza em 2004, 2005, 2006 e 2007; • Vai executar em 2008 e 2009.

CONTROLOS POR AMOSTRAGEM CONTROLOS SOBRE OPERAÇÕES: - alínea b) do artº 10º Reg 438/01 devem assegurar: - repartição adequada no tempo; - cobertura de factores de risco; - principais beneficiários e organismos intermédios; - mínimo de 5% das despesas elegíveis.

CONTROLOS POR AMOSTRAGEM O esforço de controlo está, em termos gerais, bastante acima dos 5%, embora: • apesar da recuperação, existem atrasos na execução de planos de controlo de algumas AG; • em alguns PO é necessário completar principais beneficiários e assegurar a representatividade (tipos e dimensões de operações / diversas medidas).

CONTROLOS POR AMOSTRAGEM No período remanescente do QCA III as AG devem: • Recuperar atrasos na exeução dos planos de controlo (quando aplicável); • Executar em tempo oportuno os planos de 2007 e seguintes; • Considerar e solucionar as insuficiências registadas nas amostras;

CONTROLOS POR AMOSTRAGEM No período remanescente do QCA III as AG devem: • Avaliar a natureza dos erros e, nos casos aplicáveis, alargar os controlos para determinar e quantificar a extensão dos problemas; • Assegurar o tratamento adequado dos erros e irregularidades (cfr. Decisão COM (2006) 3424, de 1 de Agosto).

CONTROLO DE 2º NÍVEL / AP No período remanescente do QCA III os OC 2N e as AP devem: • Acompanhar o tratamentoadequado de erros e irregularidades; • Assegurar que são corrigidos os pontos fracos dos sistemas (designadamente, em matéria de contratação pública); • Garantir que a despesa certificada respeita o artº 9º do Reg. 438/2001.

CONTROLO DE 2º NÍVEL / AP No período remanescente do QCA III os OC 2N e as AP devem ainda assegurar que o processo de encerramento será desenvolvido de forma adequada e em tempo oportuno, isto significa que: é respeitada a Decisão COM (2006) 3424, de 1 de Agosto.

CONTROLO COMPLEMENTAR POR AMOSTRAGEM CONTROLOS SOBRE OPERAÇÕES: artº 16º do Reg 438/01 (complementar e se necessário); realizados pela IGF de forma sistemática na fase inicial e intermédia do QCA; IGF avaliará a oportunidade de realizar mais controlos complementares antes do encerramento.

PREPARAÇÃO DA DECLARAÇÃO DE ENCERRAMENTO Para além da auditoria anual às AP e OC 2N e da ponderação sobre a oportunidade e necessidade de controlos sobre operações, • para fundamentar os pareceres finais de auditoria, • segundo as normas internacionais de auditoria a IGF • Completará a auditoria de “follow-up” em curso; • Desenvolverá outras acções específicas para acompanhar o adequado tratamento de erros e irregularidades.