Download

1 / 17

170 likes | 202 Views

Learn about risk aversion in investing, its implications, measuring standard deviation for securities and portfolios, benefits of diversification, and modern portfolio theory. Explore portfolio risk, efficient diversification, and efficient frontier strategies.

E N D

Chapter 17RISK AND DIVERSIFICATION • What is risk aversion, and why are investors, as a group, risk averse? • What are the general investment implications of risk aversion? • Why is standard deviation a good measure of risk, and how does an investor compute standard deviations for both individual securities and portfolios? Contemporary Investments: Chapter 17

RISK AND DIVERSIFICATION-Cont. • What is the impact of security correlations impact portfolio risk? • What are the benefits of diversification, and how investors achieve them? • What is the meaning of efficient diversification and modern portfolio theory Contemporary Investments: Chapter 17

What is risk aversion? • Risk aversion • Risk aversion and expected returns • Relative risk aversion and expected returns Contemporary Investments: Chapter 17

Figure 17.1 – Distribution of Yearly Returns of Stocks and T-Bills, 1926-2002 Contemporary Investments: Chapter 17

Figure 17.2 – Risk Aversion and Expected Returns Contemporary Investments: Chapter 17

Measuring risk and return: Individual securities • Measuring returns • Ex-ante or expected returns • Ex-post or historical returns • Measuring risk • Range • Number of negative outcomes • Standard deviation (or variance) Contemporary Investments: Chapter 17

Calculating standard deviations and security selection • Ex-ante or expected risk • Ex-post or historical risk • Security selection Contemporary Investments: Chapter 17

Figure 17.3 – Risk/Return Graph for Security Selection Contemporary Investments: Chapter 17

Portfolio risk and return • Portfolio return. • Ex-ante portfolio return, ERp • Ex-post portfolio return, Mp Contemporary Investments: Chapter 17

Standard deviation of atwo-security portfolio • Covariance (COV(A,B)) • Correlation coefficient CORR(A,B) • CORR(A,B) = COV(A,B)/ (SDA)(SDB) • Standard deviation for a two-security portfolio • Correlation and portfolio standard deviation Contemporary Investments: Chapter 17

Figure 17.4 – Two-Security Portfolio Combinations with Various Correlations Contemporary Investments: Chapter 17

Investment opportunity set for two-security portfolio • Minimum variance portfolio • Standard Deviation of an N-Security Portfolio. Contemporary Investments: Chapter 17

Figure 17.5 – Two-Security Portfolio Combinations of Securities A and E Contemporary Investments: Chapter 17

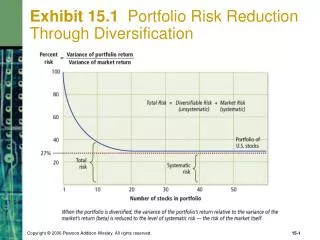

Diversification • Diversification across securities • Two types of portfolio risk • Mathematical effects of diversification • Diversification across time • Efficient diversification • How to find an efficient frontier • Implications for Investors Contemporary Investments: Chapter 17

Figure 17.6 – Example of Diversification Across Securities Contemporary Investments: Chapter 17

Figure 17.7 – Efficient Frontier for Three Stocks Contemporary Investments: Chapter 17

Figure 17.8 – Full-Market Efficient Frontier Contemporary Investments: Chapter 17