Download

1 / 62

630 likes | 812 Views

2. E LABORACIÓN DEL E STADO DE F LUJOS DE E FECTIVO ¿Y SU I NCIDENCIA T RIBUTARIA?. M GR. C PCC. J UAN F LORES C RUZ jfloresc22@hotmail.com Celular 952220765 RPM *630765 Huaraz, 17 de Septiembre 2013. 3. CV Resumido.

E N D

ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO ¿Y SU INCIDENCIA TRIBUTARIA? MGR. CPCC. JUAN FLORES CRUZ jfloresc22@hotmail.com Celular 952220765 RPM *630765 Huaraz, 17 de Septiembre 2013. 3

CV Resumido Formación Académica, Estudios de Especialización y Experiencia Profesional • Magíster en Tributación y Auditoría, Universidad de Tarapacá de Chile. • Contador Público Colegiado Certificado, UNJBG de Tacna. • Egresado del Programa de Alta Especialización en NIIF, Universidad ESAN. • Egresado del Programa de Especialización para Ejecutivos (Finanzas), ESAN. • Egresado del 4to Programa de Entrenamiento Ejecutivo en IFRS, Ernst & Young. • Egresado del Programa de Especialización Profesional en Auditoría Gubernamental, Financiera y Tributaria, Colegio de Contadores Públicos de Arequipa. • Egresado del Programa de Alta Especialización en Tributación y Auditoría, IAG. • Egresado del Diplomado en Derecho Tributario y Tributación Fiscal, UNMSM. • Egresado del XLI Curso de Administración Tributaria (CAT XLI), IAT de la SUNAT. • Socio Principal de Perú Negocios Consulting S.A.C., Firma dedicada a la Auditoría, Consultoría y Asesoría Contable, Tributaria y Empresarial. • Socio de la Sociedad de Auditoría Vargas & Flores´s Asociados S. Civil de R. L. • Cuenta con más de 15 años de experiencia profesional en Contabilidad, Tributación y Auditoría en importantes empresas y entidades del país: Electrosur S.A., Egesur S.A., EPS Tacna S.A., EPS Moquegua S.A., JM Automotríz S.A. (Hyundai), Caja Municipal de Ahorro y Crédito de Tacna S.A., Grupo Martorell (Inca Kola), UPT, ZOFRA TACNA. Cooperativa Agraria Cacaotera ACOPAGRO Ltda., entre otros. • Durante 07 años, se desempeñó como Funcionario de la SUNAT en las Áreas de Fiscalización y Reclamos, laborando como Auditor Tributario y Auditor Resolutor. • Past Director de Investigación del Colegio de Contadores Públicos de Tacna. • Past Presidente del Comité de Contabilidad y Finanzas del Colegio de Contadores Públicos de Tacna. • Ha sido Docente Universitario en la UNJBG y la UPT, en Pregrado, Titulación para Bachilleres y Postgrado (Maestría en Contabilidad con mención en Auditoría). • Expositor sobre temas de la especialidad en diversos Colegios de Contadores Públicos del Perú, Universidades Nacionales y Privadas. MGR. CPCC. JUAN FLORES CRUZ Auditor, Consultor y Asesor Tributario • Información de Contacto: • Web Site: www.perunegociosconsulting.org • E-mail: jfloresc22@hotmail.com • Celular: 952220765 • RPM: *630765 • Teléfono: (51)(52) 425915 • Oficina: Av. San Martín Nº 990, Piso 3 • Ciudad: Tacna-Perú. Líneas de Servicios Profesionales: • Auditoría y Asesoría Tributaria, Contable y Empresarial. • Auditoría Financiera y Tributaria. • Atención de Procedimientos de Fiscalización y Devolución de Impuestos. • Elaboración de Recursos Impugnatorios ante SUNAT y Tribunal Fiscal. • Elaboración de Estados Financieros y Adopción de NIIF. • Capacitación Abierta y Cerrada (In House). 4

“No enseñar a un hombre que está dispuesto a aprender es desaprovechar a un hombre. Enseñar a quien no está dispuesto a aprender es malgastar las palabras”. CONFUCIO 5

Temario: Preguntas Frecuentes sobre la Materia. Aspectos Introductorios. Marco Normativo sobre la Presentación del Estado de Flujos de Efectivo. Propósito y Alcance del Estado de Flujos de Efectivo. Relación del Estado de Flujos de Efectivo con los otros Estados Financieros Básicos. Clasificación y Presentación de los Flujos de Efectivo. Métodos de Presentación de los Flujos de Efectivo por Actividades de Operación. Metodología Básica y Claves para una Rápida y Correcta Preparación del Estado de Flujos de Efectivo. Nuevo Requerimiento Tributario a partir del 01/07/2010 (Formato 3.18). Caso Práctico sobre la Preparación del Estado de Flujos de Efectivo: 6

Necesidad de la Información Financiera • El Empresario de hoy no es el de hace 10 o 15 años atrás. • Además de haber sido un buen empleado y de haber aprendido toda la operatividad del negocio de sus anteriores Jefes, debe tener conocimiento de los Aspectos Contables y Tributarios que afectan a su negocio. • El Empresario debe y necesita conocer: • ¿Cuánto de lo que Vende es realmente Ganancia? • ¿Qué es un Costo, un Gasto y una Inversión? • ¿Qué es un Estado de Situación Financiera? • ¿Qué es un Estado de Resultados Integrales? • ¿Tendrá la capacidad de generar Flujos de Efectivo para asumir las Obligaciones contraídas? • ¿Cuánto de lo que gana debe tributar? 8

Influencia Indebida de la Tributación en la Contabilidad Necesidad y Concenso de la Profesión Contable Mundial en la Aplicación de las NIIF. ¿Efectos de las NIIF en la Tributación o Efectos de la LIR en la Contabilidad? ¿Contabilidad Versus Tributación? ¿Conciliación? ¿Contable o Tributaria? Carencia de un Modelo Contable (90´). Ausencia de un Patrón Uniforme en el Reconocimiento y Medición de los Elementos de los EE/FF. ¿Distorsión de la InformaciónFinanciera? ¿EE/FF Tributarizados? ¿PolíticasContablesdefinidassobre la Base de ExpectativasFiscales? La Utilidad Informativa de los EE/FF descansa en sus Características Cualitativas. Influencia Indebida de la Tributación en la Contabilidad. Razonabilidad de la Información contenida en los EE/FF. 10

Principios de Contabilidad Generalmente Aceptados en el Perú (PCGA) 3 4 PCGA Vigentes en el Perú 5 2 11 1

Las NIIF y Objetivos que persiguen 2 1 3 7 4 6 5 12

Adopción Plena de las NIIF e Información Financiera Auditada Nueva Normatividad (…) Activos Totales o Ingresos Totales < 3,000 UIT 2012: Activos Totales o Ingresos Totales > 30,000 UIT 2013: Activos Totales o Ingresos Totales > 3,000 UIT NIIF 1 Adopción por Primera Vez de las NIIF Listan y Cotizan en la BVL: 290 empresas (www.smv.gob.pe) 13

Temas Críticos de la Contabilidad en la Actualidad en el Perú Antes de la Adopción Plena de NIIF Después de la Adopción Plena de NIIF No son Nuevos 14

Preguntas (1) 2 3 ¿? 1 (…) 4 7 5 6 16

Preguntas (2) 2 3 ¿? 1 (…) 4 7 5 6 17

Preguntas (3) 2 3 ¿? 1 (…) 4 7 5 6 18

La Empresa y las Operaciones Económicas Decisión Inicial y Aportes de Capital Aportes de Capital: Dinero Compras de Activos Fijos Compras de Mercaderías Empresa Ventas de Mercaderías Cobro en Efectivo a Clientes Pago en Efectivo a Proveedores Amortizaciones y Gastos Financieros Préstamos Bancarios Todas las Decisiones afectan al Flujo de Efectivo Gastos de Personal y Terceros Pago de Tributos 20

¿En qué Rubro y EE/FF se muestra el importe del Efectivo y Equivalente de Efectivo a una fecha determinada? IFRS/NIIF • En el Estado de Situación Financiera (Antes Balance General): Saldos Iniciales y Saldos Finales. • ¿Es suficiente la Información de Efectivo y Equivalentes de Efectivo? 21

¿Qué nos muestra o revela el Estado de Flujos de del Efectivo? IFRS/NIIF • Solamente Movimientos de Efectivo y Equivalentes de Efectivo: Cobros y Pagos. • ¿Porque razones varió el Efectivo y Equivalentes de Efectivo de un periodo a otro? • ¿Porque conceptos se generó Efectivo y Equivalentes de Efectivo? • ¿Porque conceptos se desembolsó Efectivo y Equivalentes de Efectivo? 22

Un poco de Historia del EFE en el Perú • En 1986, “X Congreso Nacional de Contadores”, autorizó la vigencia (01/01/1988) de las NIC del 1 al 13 (incluye la NIC 7 ECSF). • En 1988, “XI Congreso Nacional de Contadores”, encargó al CCPL el estudio del FASB 95 EFE que reemplazaría al ECSF. • En 1991, CCPL aprobó el CPC N° 4 “EFE”, basado en el FASB 95. • En 1992, Resolución de CONASEV N° 182-92 y N° 183-92, se aprobó el RIF; sustituyendo el ECSF por EFE. • En 1994, Resolución CNC N° 005-94 oficializó las NIC adoptadas, por cuestionamientos sobre su legalidad. • En 1997, Ley N° 26887 NLGS estableció en su Artículo 223° que los EE/FF se preparan y presentan de conformidad con los PCGA. • En 1998, Resolución CNC N° 013-98 se precisó: PCGA = NIC. • En 1999, Resolución CONASEV N° 103-99 se aprobó el nuevo el RIF, aplicable a las empresas bajo su supervisión. 23

Normatividad Legal y Técnica Vigente en el Perú Ley General de Sociedades (LGS) Ley N° 26887 (Artículo 223°) Normatividad Legal Precisa: PCGA=NIC Resolución CNC N° 013-98-EF/ 93.01 Normatividad Vigente en el Perú Reglamento de Información Financiera (SMV) Resolución CONASEV N° 103-99-EF/94.10 Normatividad emitida por Organismos de Supervisión y Control Instructivo N° 05 (DGCP) Resolución Contaduría N° 067-97-EF/93.01 NIC 7 Estado de Flujos de Efectivo NIC-SP 2 Estado de Flujos de Efectivo Normatividad Técnica Internacional FAS 95 Estado de Flujos de Efectivo Sección 7 NIIF PYMES: Estado de Flujos de Efectivo 24

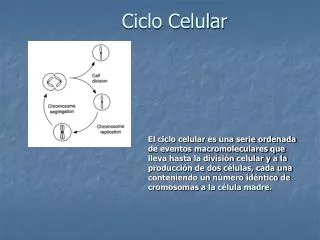

El Estado de Flujos de Efectivo en Síntesis Tema Clave 1 Único EE/FF Si Percibido Estado Financiero que presenta los movimientos de Parte del Conjunto: EE/FF: ESF, ERI y ECPN Problemas Frecuentes No Devengado ? No afectan Estimaciones Contables 2 Efectivo Dinero en Efectivo y Depósitos Bancarios Solamente Giro del Negocio: Afectan a Resultados del Ejercicio Corriente Tema Clave Actividades de Operación ¿Qué debe entenderse por E y EE? 1 3 Equivalentes de Efectivo Inversiones de Corto Plazo y Gran Liquidez Tema Clave ¿Cómo están compuestos los Flujos de Efectivo? Inversiones de Largo Plazo Cobros y Pagos Clasificación Métodos de Presentación Directo 2 Actividades de Inversión ? Indirecto ¿Cómo debe prepararse el EFE? 3 Financiamiento de Propietarios o Terceros Actividades de Financiamiento Empresas y Entidades Cualquiera sea la naturaleza de sus actividades económicas ¿Cuándo clasificarse como AO, AI y AF? Periodo Determinado: Anual u otro Corte 4 Información de fácil comprensión para cualquier usuario. Los usuarios están interesados en conocer la capacidad de generación y utilización del Efectivo y Equivalentes de Efectivo 25

Resolviendo algunas Dudas 1 2 3 4 ¿Qué debe entenderse por Efectivo y Equivalente de Efectivo? ¿Cómo están compuestos los Flujos de Efectivo? ¿Cómo debe Prepararse un Estado de Flujos de Efectivo? ¿Cuándo clasificarse como AO, AI y AF? 26

¿Cómo debe Prepararse el Estado de Flujos de Efectivo? Ninguna Norma Legal y Técnica señala cómo debe prepararse el EFE Formas de Preparación Prescindiendo de una Hoja de Trabajo Existen diversas versiones de Hojas de Trabajo Determinación de los Flujos de Efectivo 27

Claves para una Correcta y Rápida Elaboración del EFE (1) Estas operaciones son las únicas que se presentan en el EFE. Estas operaciones se eliminan Estas operaciones se eliminan Estas operaciones se eliminan Se reconocen por el Principio del Devengado 28

Claves para una Correcta y Rápida Elaboración del EFE (2) Son las que visualizamos Se eliminan Se eliminan Se eliminan Estas son las únicas operaciones que se presentan en el EFE 29

Claves para una Correcta y Rápida Elaboración del EFE (3) Son las que visualizamos Estas son las únicas operaciones que se presentan en el EFE Se eliminan Se eliminan Se eliminan Se eliminan 30

¿Qué se necesita para la Elaboración del Estado de Flujos de Efectivo • Se necesita un análisis de movimiento de la Partida de Efectivo por tipo de conceptos. • Las entradas y salidas distribuidas en tres categorías: • Operación, • Inversión y • Financiamiento. 31

¿Cómo es un Análisis de Movimiento de las Partidas Contables? Saldo Inicial 288 (+) Entradas ? (-) Salidas ? Saldo Final 754 32

¿Cómo determinar los Flujos de Efectivo de Cobranza a Clientes? (1) Cuentas por Cobrar a Clientes-Análisis de Movimiento Saldo Inicial de Cuentas por Cobrar a Clientes 25 (+) Ventas 200 (-) Cobranzas ? Saldo Final de Cuentas por Cobrar 45 Determinación de las Cobranzas en el Ejercicio Saldo Inicial de Cuentas por Cobrar a Clientes 25 (+) Ventas 200 (-) Saldo Final de Cuentas por Cobrar ( 45) Cobranzas en el Ejercicio Corriente 180 33

¿Cómo determinar los Flujos de Efectivo de Cobranza a Clientes? (2) Flujos de Efectivo =SI+Ventas+IGV-SF Es la única Fórmula bajo el Enfoque de la Hoja de Trabajo 34

¿Cómo determinar los Flujos de Efectivo de Cobranza a Clientes? (3) 35

Elaboración del EFE bajo el Enfoque de la Hoja de Trabajo (1) 36

Elaboración del EFE bajo el Enfoque de la Hoja de Trabajo (2) 37

Elaboración del EFE bajo el Enfoque de la Hoja de Trabajo (3) 38

Elaboración del EFE bajo el Enfoque de la Hoja de Trabajo (4) 39

¿Cómo debe Presentarse el Estado de Flujos de Efectivo? NIC 7 Estado de Flujos de Efectivo 40

Método Directo: Preferente ARGENTA S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/2012 (EXPRESADO EN NUEVOS SOLES) ACTIVIDADES DE OPERACIÓN Cobranza de Venta de Bienes 300 Menos Pago a Proveedores de Bienes ( 175) Aumento de Efectivo Proveniente de Actividades de Operación 125 Saldo de Efectivo al Finalizar el Ejercicio 125 Principal Ventaja: Muestra con claridad las Entradas y Salidas del Efectivo y Equivalentes de Efectivo. 41

Método Indirecto o de Conciliación: Alternativo Permitido ARGENTA S.A. ESTADO DE FLUJOS DE EFECTIVO Al 31/12/2012 (EXPRESADO EN NUEVOS SOLES) ACTIVIDADES DE OPERACIÓN Utilidad Neta del Ejercicio 50 (+)Ajustes Depreciación del Ejercicio 100 Cambios Netos en el Activo y Pasivo (-) Aumento de C/C Comerciales (200) (+)Aumento de C/P Comerciales 175 Aumento de Efectivo Proveniente de Actividades de Operación 125 Principal Limitación: No muestra con claridad las Entradas y Salidas del Efectivo y Equivalentes de Efectivo. 42

Impacto Tributario en la Determinación de los Flujos de Efectivo (1) P.E.: Empresas acogidas al Régimen Amazonía o Selva Se determinan Flujos de Efectivos Disminuidos 43

Impacto Tributario en la Determinación de los Flujos de Efectivo (2) Se determinan Flujos de Efectivos Razonables 44

Impacto Tributario en la Determinación de los Flujos de Efectivo (3) Incrementan los Flujos de Efectivo Reducen los Flujos de Efectivo Reducen los Flujos de Efectivo de Salida P.E.: Compensación SF, ITAN, Percepciones del IGV contra IRE 45

…En el Pasado: Generación de Efectivo, Reinversiones • Sin efectos, teóricamente en el Impuesto a la Renta Empresarial. • Sin embargo se ha utilizado, en la práctica, para sustentar la generación de Efectivo y Equivalentes de Efectivo propios para propósitos de la Reinversión de utilidades en el Ejercicio Gravable 2001. • En las normas tributarias vigentes en esa oportunidad, se estableció una reducción de la alícuota del IRE: de 30% a 20%, si se reinvertían las utilidades en el negocio (Inversiones PPE). 47

…En el Presente: Obligaciones Formales (1) • A partir del 01/07/2010 entró en vigencia el Artículo 13° de la Resolución de Superintendencia N° 234-2006/SUNAT (30/12/2006) que regula los formatos de uso obligatorio y la información mínima que deben contener los Libros y Registros Vinculados a Asuntos Tributarios; y • Asimismo, la Resolución de Superintendencia N° 286-2009/SUNAT (31/12/2009) que establece las disposiciones para que los contribuyentes puedan Implementar el Llevado de Determinados Libros y Registros Vinculados a Asuntos Tributarios de Manera Electrónica. • En ambos casos surge, entre otros, un nuevo requerimiento a ser incorporado en el Libro de Inventarios y Balances: el Formato 3.18 Estado de Flujos de Efectivo. 48

…En el Presente: Obligaciones Formales (2) • La norma ha previsto la información mínima a ser consignada en el Formato 3.18 Estado de Flujos de Efectivo: • Actividades de Operación. • Actividades de Inversión. • Actividades de Financiamiento. • Aumento o Disminución Neto del Efectivo y Equivalente de Efectivo. • Saldo del Efectivo y Equivalente de Efectivo al Inicio del Ejercicio • Saldo del Efectivo y Equivalente de Efectivo al Finalizar el Ejercicio. • Asimismo, se deberá Conciliar el Resultado Neto con el Efectivo y Equivalente de Efectivo Proveniente de las Actividades de Operación. 49

…En el Presente: Obligaciones Formales (3) • El Inciso r) del Numeral 3.6 del Artículo 13° de la Resolución de Superintendencia N° 234-2006/SUNAT y sus modificaciones, señala que el Formato 3.18 es de uso obligatorio (como parte del Libro de Inventarios y Balances) a partir del Ejercicio Gravable 2010, para los contribuyentes que en el Ejercicio Gravable Anterior hayan obtenido Ingresos Brutos mayores a 1,500 UITs del Ejercicio Gravable en curso. 50