Download

1 / 21

210 likes | 298 Views

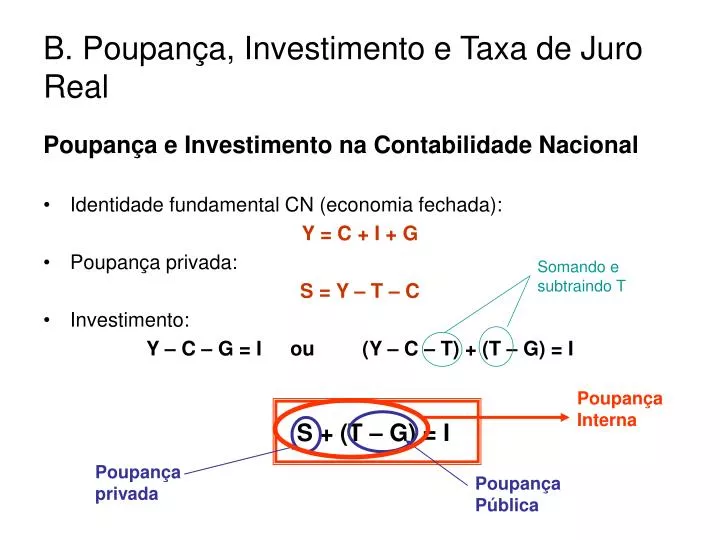

B. Poupança, Investimento e Taxa de Juro Real. Poupança e Investimento na Contabilidade Nacional Identidade fundamental CN (economia fechada): Y = C + I + G Poupança privada: S = Y – T – C Investimento: Y – C – G = I ou (Y – C – T) + (T – G) = I S + (T – G) = I. Somando e subtraindo T.

E N D

B. Poupança, Investimento e Taxa de Juro Real Poupança e Investimento na Contabilidade Nacional • Identidade fundamental CN (economia fechada): Y = C + I + G • Poupança privada: S = Y – T – C • Investimento: Y – C – G = I ou (Y – C – T) + (T – G) = I S + (T – G) = I Somando e subtraindo T Poupança Interna Poupança privada Poupança Pública

Poupança e Investimento • S & I: ingredientes essenciais do processo de crescimento. Como são coordenados? O que assegura o equilíbrio entre S & I? • A identidade fundamental da macroeconomia assegura que quando SINT = I (Mercado financeiro) também Y = C + I + G (Bens e serviços) • Analisar equilíbrio mercado financeiro é equivalente a analisar o equilíbrio no mercado de bens • Na nossa análise admitiremos que a oferta de bens e serviços (produto) resultante da acumulação de factores e da tecnologia é dada. • Analisaremos como é que o equilíbrio entre S & I (ocorrendo no “mercado de fundos financeiros”)determina a composição – não o nível! – da despesa em C, I, G, NX

Sistema Financeiro • Instituições que canalizam a poupança dos aforradores para os agentes que desejam investir • Duas categorias: • Mercados financeiros • Intermediários financeiros • Vamos abstrair dos detalhes institucionais e considerar que existe um único mercado financeiro – mercado de fundos – onde todos os aforradores aplicam as suas poupanças e onde todos os investidores obtêm os fundos necessários. S → Oferta de fundos I → Procura de fundos Preço = tx. juro real

Poupança das Famílias (S) • Modelo: • Quando a taxa de juro real aumenta a recompensa por adiar o consumo e poupar aumenta r ↑ => S↑ r ↓ => S↓ • Quando o rendimento disponível aumenta a poupança aumenta (Y – T)↑ => S↑ Mas o aumento é menos que proporcional! S=$33 Y-T=$100 C=? $77 Q.: Quando os impostos baixam o que acontece à poupança?

Valor actual de 200 euros recebidos a 10 anos qd R=8% é N aumenta VA diminui R aumenta

Financiamento AOexterior Financiamento NO exterior

“Mundo” Pequena Economia