~ ストラック図表(未来会計図表)の見方① ~

【 変動費 】. 売上の増減に伴って変動する費用. 、材料費、商品仕入高、外注費など. 固定費 】. があげられます。. 【 変動比率 】. 売上が増減しても変動しな. 変動比率とは、売上に対する. い費用です。例えば、役員. 変動費の割合です。. 報酬、従業員給料、地代家. 変動比率=変動費 ÷ 売上高. 賃、支払利息、減価償却. 費、などがこれに含まれま. す。. これらを F1 人(人件費)、 F2. 物(経費)、 F3 物(減価償却. 費)、 F4 金(金利)、 F5 戦略. 費(未来経費)にわけてい. ます。. 【 売上高 】.

~ ストラック図表(未来会計図表)の見方① ~

E N D

Presentation Transcript

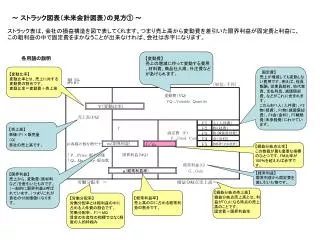

【変動費】 売上の増減に伴って変動する費用 、材料費、商品仕入高、外注費など 固定費】 があげられます。 【変動比率】 売上が増減しても変動しな 変動比率とは、売上に対する い費用です。例えば、役員 変動費の割合です。 報酬、従業員給料、地代家 変動比率=変動費÷売上高 賃、支払利息、減価償却 費、などがこれに含まれま す。 これらをF1人(人件費)、F2 物(経費)、F3物(減価償却 費)、F4金(金利)、F5戦略 費(未来経費)にわけてい ます。 【売上高】 単価(P)×販売量 (Q) 貴社の売上高です。 【損益分岐点比率】 この数値が最も重要な指標 のひとつです。FM比率が 100%を超えれば赤字で す。 【経常利益】 【限界利益】 限界利益から固定費を 売上から、変動費(原材料 差し引いた物です。 など)を差引いたものです。 (一般的に限界利益と呼ば 【損益分岐点売上高】 れています。)つまりこれが 損益分岐点売上高とは、利 貴社の付加価値になりま 【経常利益率】 【労働分配率】 益が「0」になる時点の売上 す。 売上高の中に占める経常利 労働分配率とは粗利益の中に 高のことです。 益の割合です。 占める人件費の割合です。 固定費÷限界利益率 労働分配率…F1÷MQ 賃金の生産性の指標ではなく経 営の人的枠組み ~ ストラック図表(未来会計図表)の見方① ~ ストラック表は、会社の損益構造を図で表してくれます。つまり売上高から変動費を差引いた限界利益が固定費と利益に、 この粗利益の中で固定費をまかなうことが出来なければ、会社は赤字になります。 各用語の説明 累計 (単位:千円) 変動費(VQ) VQ…VariableQuantity V(変動比率) 売上高(PQ) F1 人(人件費) f F2 物(経費) 固定費 (F) F3 物(減価償却費) F…FixedCost F4 金(金利) m(限界利益) f/m F5 お客様の数を増やす 戦略費(未来経費) 限界利益(MQ) ↑P…Price:販売単価 ↑Q…Quantity:販売数 経常利益(G) g(経常利益率) G…Gain 労働分配率 = 損益分岐点売上高=

*数字の背後にある現実を探れ ●STRAC用語説明 企業方程式 PQ=VQ+F+G 未来経営はGからスタート ①G (Gain) 経常利益 G ・・ 適正利益の確保 ②V (Variable Cost) 変動費・単位当たり原価 F1 ・・ 人 (人件費) ③F (Fixed Cost) 固定費 パート化できませんか?直間比率は? ④P (Price) 価格 平均価格・客単価 価値を生み出す社員教育していますか? ⑤Q (Quantity) 数量 販売数・顧客数 F2 ・・ 物 (経費) もう節約できるところは本当にありませんか? ●儲かる会社に転換する Gアップ・MQ作戦 F3 ・・ 物 (減価償却費) 1.PorQ戦略 売上高増大の為のマーケテイング競争力強化 設備投資して生産性の向上に努めていますか? 2.V戦略 変動費マネジメント F4 ・・ 金 (金利) 3.F戦略 固定費の削減と財務体質強化 国金や市の借入等を利用して金利の低いものに 戦略F ↑・ 経常F ↓ 切り替える努力をしていますか? ●儲かる事業構造になっていますか? F5 ・・ 戦略費(未来経費) 1.どこよりも原価を安く抑え,生産性が高いこと 広告・教育・研究開発・交際費 etc 強気の仕掛けが常に必要 2.専門化し、他にはない独自性を持ち、差別化すること v 変動比率 f 固定費率 m 限界利益率 g 売上高利益率 MQ 付加価値又は限界利益 3.マーケットが在り、細分化し、集中攻撃すること ~ストラック図表(未来会計図表)の見方③~ STRACとは…「戦略会計」 Strategy ・ Acconut の造語です