Download

1 / 43

440 likes | 593 Views

Cap vers les États-Unis Fiscalité américaine. Daniel Guérard, CA, CPA, LL.M. (Fisc.) Présentation à Groupe Servicas 16 février 2005. Introduction. Impact du ralentissement économique des dernières années aux É.U. Différentes formes de démarchage aux É.U. Revenu d’entreprise

E N D

Cap vers les États-UnisFiscalité américaine Daniel Guérard, CA, CPA, LL.M. (Fisc.) Présentation à Groupe Servicas 16 février 2005

Introduction • Impact du ralentissement économique des dernières années aux É.U. • Différentes formes de démarchage aux É.U. • Revenu d’entreprise • Il n’y a pas d’uniformité entre les lois fiscales des différents États américains

Sujets traités • Imposition fédérale • Imposition dans les États américains • Obligations fiscales de l’employé et de l’employeur

Imposition fédérale • Pertinence du droit fiscal américain • Entreprise exploitée aux É.U.: • ventes régulières de produits aux É.U. • services rendus en sol américain (de façon régulière et continue) • prendre en considération les activités de mandataires • certaines exceptions

Imposition fédérale (suite) • Revenu attribuable à une entreprise exploitée aux É.U.: • revenu = ventes nettes – coût des marchandises vendues • tout revenu, gain ou perte de source américaine (à l’exception du revenu de nature passive assujetti à une retenue d’impôt des non-résidents)

Imposition fédérale (suite) • Source ou provenance du revenu: • vente de biens en stock achetés à des fins de revente (cas d’un distributeur): lieu où le titre légal des biens est transféré • vente de biens fabriqués au Canada (cas d’un fabricant): application de la règle du 50/50, du prix établi pour la vente à des distributeurs indépendants, ou utilisation des registres comptables

Imposition fédérale (suite) • Source ou provenance du revenu (suite): • services rendus: lieu où les services sont rendus

Imposition fédérale(suite) • Revenu imposable attribuable à une entreprise exploitée aux É.U.: • point de départ: le revenu de source américaine • déduire: • les dépenses directement attribuables au revenu de source américaine (p. ex., les commissions versées à des agents manufacturiers aux É.U.) • il existe des règles particulières concernant la déductibilité des intérêts et des frais de R&D • les autres dépenses sont généralement déduites au prorata du revenu de source américaine par rapport au revenu mondial

Imposition fédérale (suite) • Impact de la Convention fiscale Canada/É.U.: • Socan est imposable aux É.U. uniquement à l’égard de son revenu attribuable à un établissement stable aux É.U.

Imposition fédérale (suite) • Établissement stable: • installation fixe d’affaires (à l’exception, d’un entrepôt et des biens s’y trouvant) • employé ou mandataire qui dispose de pouvoirs (qu’il exerce habituellement) lui permettant de conclure des contrats pour le compte de Socan (sauf, les activités d’un courtier ou tout autre agent jouissant d’un statut indépendant)

Imposition fédérale (suite) • Éléments de conformité: • treaty-based return (formulaires 1120-F et 8833): • pour éviter une pénalité de 10 000 $US • pour enclencher la période de prescription de trois ans aux É.U. • pour avoir droit aux déductions dans le calcul du revenu imposable • déclaration de revenus normale (formulaire 1120-F) si Socan a un établissement stable aux É.U.

Imposition fédérale (suite) • Applications pratiques: • commerce électronique • distributeurs indépendants • agents manufacturiers • agents exclusifs (employés déguisés!) • employés • succursale américaine (p. ex., bureau de ventes ou de soutien technique aux É.U.) • filiale américaine (mandataire ou distributeur)

Imposition fédérale (suite) • Entités transparentes aux fins de l’impôt américain: • société de personnes • société à responsabilité limitée (limited liability company ou « LLC ») • S Corporation

Imposition fédérale (suite) • Succursale / avantages: • une seule facturation (entre Socan et ses clients américains) • les premiers 500 000 $CAN de bénéfices imputables à la succursale américaine ne sont pas assujettis à l’impôt des succursales de 5% aux É.U. (économie maximale de 25 000 $CAN) • pas de frais liés à la création et au maintien d’une filiale aux É.U.

Imposition fédérale (suite) • Succursale / inconvénients: • les règles fiscales concernant la déductibilité des intérêts et l’impôt des succursales sont complexes • Socan devra déclarer ses revenus au Canada et aux É.U. • pas de roulement fiscal au Canada lors du transfert des éléments d’actif d’une succursale américaine à une filiale américaine

Imposition fédérale (suite) • Filiale / avantages: • les données financières sont généralement plus faciles à obtenir • plus de flexibilité: • en ce qui a trait au financement des activités américaines (dette v. capitaux propres) • pour structurer une acquisition aux É.U.

Imposition fédérale (suite) • Filiale / inconvénients: • Socan et sa filiale américaine devront respecter les exigences canadiennes et américaines en matière de prix de transfert • la création d’une filiale américaine qui distribuera les produits de Socan aux É.U. entraînera une double facturation • tous les dividendes provenant des bénéfices de la filiale américaine seront assujettis à une retenue à la source de 5% aux É.U. (non créditable / non déductible au Canada)

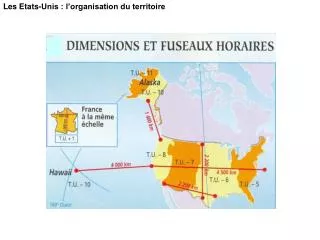

États – Notion de « nexus » • Nexus = lien définitif; connexion minimale entre un État américain et la personne qu’il cherche à imposer • Nexus = présence imposable dans un État • Présence imposable = obligations fiscales dans un État

États – Notion de « nexus » (suite) • Présence imposable: • propriétaire de biens dans un État (p. ex., biens en consignation) • utilisation de biens dans un État (p. ex., location d’un bureau ou d’un entrepôt) • sollicitation par l’entremise d’un employé ou d’un agent manufacturier dans un État • services rendus dans un État (p. ex., installation, construction, entretien, soutien technique)

États – Notion de « nexus » (suite) • Présence imposable (suite): • utilisation régulière et continue de ses propres camions pour livrer la marchandise aux clients (dans certains États seulement) • attention à l’utilisation de la règle du mandant / mandataire par les autorités fiscales des États américains

États – Notion de « nexus » (suite) • Applications pratiques: • commerce électronique • distributeurs indépendants • agents manufacturiers • agents exclusifs (employés déguisés!) • employés • succursale américaine (p. ex., bureau de ventes ou de soutien technique dans un État américain) • filiale américaine (distributeur ou mandataire)

États – Taxe de vente • 45 États + D.C. • Présence imposable: • obligation de s’inscrire dans la majorité des États • obligation de prélever et remettre la taxe de vente (le cas échéant) • À ce jour, il n’y a pas d’uniformité dans l’application de la taxe de vente des États américains

États – Taxe de vente (suite) • Taxe de vente au détail (comme en Ontario) • Biens meubles corporels et certains services: • ne s’applique donc pas aux biens immobiliers • ne s’applique généralement pas au transfert de biens incorporels

États – Taxe de vente (suite) • Exemptions applicables à: • l’identité de l’acheteur (p. ex., gouvernement, Indien, organisme à but non lucratif) • la nature du produit ou son utilisation (p. ex., nourriture, machinerie ou équipement utilisé dans le cadre de la fabrication, achat à des fins de revente) • type de transaction (p. ex., vente occasionnelle, don) • Le vendeur doit être en mesure de prouver l’exemption

États – Taxe de vente (suite) • Généralement, le vendeur a l’obligation de prélever et l’acheteur de payer • Les administrateurs, les dirigeants et les employés peuvent être tenus responsables des taxes impayées • Dans l’État de New York, l’agent qui agit pour le compte du vendeur peut également être tenu responsable des taxes impayées

États – Taxe de vente (suite) • Taxe d’utilisation: autocotisation de la taxe suite à la possession ou l’utilisation d’un bien dans l’État • Autres formes de taxation: • Gross Receipts Taxes • Privilege and Occupation Taxes • Utility Taxes

États – Impôt sur le revenu • Public Law 86-272 (loi fédérale): • exemption d’impôt sur le revenu si les activités du contribuable dans un État se limitent à la sollicitation pour la vente de biens • liste des activités protégées et non protégées • ne s’applique pas à la fourniture de services • peut être tenu de produire une déclaration de revenus à néant • cas de la Californie et de certains autres États américains

États – Impôt sur le revenu (suite) • Calcul du revenu imposable: • point de départ: généralement le revenu imposable fédéral • certains États respectent directement les conventions fiscales (p. ex., Illinois) • certains États respectent indirectement les conventions fiscales (p. ex., Massachusetts) • certains États ne respectent pas les conventions fiscales (p. ex., Pennsylvanie)

États – Impôt sur le revenu (suite) • Calcul du revenu imposable (suite): • cas de l’État de New York • la base d’imposition est le revenu mondial • la jurisprudence supporte cette façon de faire • pas nécessairement pénalisant pour Socan • peut également s’appliquer à d’autres États (p. ex., New Jersey)

États – Impôt sur le revenu (suite) • Répartition du revenu imposable entre les États selon trois facteurs: • les recettes brutes • les salaires • les biens • La pondération de ces facteurs varie d’un État à l’autre • Dans certains États et/ou secteurs d’activités, un seul facteur est utilisé

États – Impôt sur le revenu (suite) • L’impôt sur le revenu payé dans les États américains donne généralement droit à un crédit pour impôts étrangers au Canada • Peut toutefois perdre le bénéfice de la DPE au Canada • Attention à la période de prescription de six ans au Canada

États – Autres formes de taxation • Taxe sur le capital et la valeur nette (p. ex., Pennsylvanie) • Single Business Tax (Michigan): • taxe sur la valeur ajoutée (les salaires, l’amortissement et les intérêts ne sont pas déductibles) • taux de 1,9% en 2004 • exemption si les recettes brutes dans l’État du Michigan sont inférieures à 350 000 $US • P.L. 86-272 ne s’applique pas • Ces taxes ne donnent pas droit à un crédit pour impôts étrangers au Canada

Obligations de l’employé • Employé v. travailleur autonome: • il faut appliquer les règles de droit commun • l’IRS utilise vingt critères qui sont appuyés par la jurisprudence • le formulaire SS-8 sert à déterminer le statut d’un travailleur

Obligations de l’employé (suite) • Employé v. travailleur autonome (suite): • critères à respecter pour ne pas être assujetti à des pénalités: • tous les travailleurs dans la même situation doivent être traités de la même façon • le donneur d’ouvrage produit annuellement le formulaire 1099-MISC • le donneur d’ouvrage est raisonnablement en mesure de supporter sont traitement fiscal

Obligations de l’employé (suite) • Notion de résidence: • imposition du résident (revenu mondial) v. du non-résident (revenu de source américaine) • définition de « résident »: • citoyen des É.U. • résident permanent des É.U. (détenteur d’une green card) • règle du 183 jours sur une période de 3 ans

Obligations de l’employé (suite) • Non-résident des É.U.: • généralement imposable aux É.U. sur son revenu de source américaine • exemptions prévues dans la Convention fiscale Canada/É.U.: • revenu d’emploi inférieur à 10 000 $US; ou • moins de 183 jours aux É.U., et la rémunération de l’employé n’est pas supportée par un établissement stable de son employeur aux É.U., ni par une société américaine

Obligations de l’employé (suite) • Non-résident des É.U. (suite): • l’employé doit remplir le formulaire 8233 pour réduire les retenues à la source • si l’employé est imposable sur son revenu d’emploi gagné aux É.U., il doit remplir une déclaration de revenus 1040NR au plus tard le 15 avril de l’année suivante (si son revenu a été assujetti à des retenues à la source aux É.U.)

Obligations de l’employé (suite) • Résident des É.U., mais liens plus étroits avec le Canada: • l’employé passe moins de 183 jours aux É.U. au cours de l’année courante • liens plus étroits avec le Canada • fait parvenir à l’IRS le formulaire 8840 au plus tard le 15 juin de l’année suivante • si ces exigences sont respectées, l’employé est alors traité comme un non-résident des É.U. (imposable sur son revenu de source américaine)

Obligations de l’employé (suite) • Résident en vertu du droit domestique, mais non-résident en vertu de la Convention fiscale Canada/É.U.: • il faut regarder dans l’ordre: le foyer d’habitation, les liens personnels et économiques, le lieu de séjour habituel et la citoyenneté • Le cas échéant, l’employé doit compléter les formulaires 1040NR et 8833 • L’employé est alors traité comme un non-résident (imposable aux É.U. sur son revenu de source américaine)

Obligations de l’employeur • Si l’employé est exempt d’impôt: • l’employeur doit faire parvenir le formulaire 8233 à l’IRS dans les cinq jours de sa transmission par l’employé • l’employeur doit compléter les formulaires 1042 et 1042-S au plus tard le 15 mars de l’année suivante (même s’il n’a pas effectué de retenues à la source)

Obligations de l’employeur (suite) • Employé assujetti à l’impôt: • l’employeur doit obtenir un formulaire W-4 de l’employé (pour les déductions à la source) • l’employeur doit prélever et remettre les déductions à la source suivantes: • impôt sur le revenu (fédéral et États) • FICA (portion employeur et employé) • FUTA (fédéral et États) • l’employeur doit compléter le formulaire W-2 au plus tard le 31 janvier de l’année suivante

Conclusion • L’environnement est en perpétuel changement • Il faut se rappeler que la fiscalité passe après les douanes (vente de biens) et l’immigration (fourniture de services) • Des gestes posés aux fins des douanes et de l’immigration peuvent influencer la fiscalité