Download

1 / 22

291 likes | 972 Views

PAJAK BUMI & BANGUNAN. OLEH: PUTU SAMAWATI, S.H.,M.H. 19800308200212 2002. PAJAK BUMI & BANGUNAN (PBB). PAJAK YANG DIKENAKAN ATAS OBJEK PAJAK BUMI DAN BANGUNAN YANG DIATUR PENGENAANNYA BERDASARKAN UU NO.12 TAHUN 1985 SEBAGAIMANA TELAH DIUBAH DGN UU No.12 TAHUN 1994 TENTANG PBB.

E N D

PAJAK BUMI & BANGUNAN OLEH: PUTU SAMAWATI, S.H.,M.H. 19800308200212 2002

PAJAK BUMI & BANGUNAN (PBB) PAJAK YANG DIKENAKAN ATAS OBJEK PAJAK BUMI DAN BANGUNAN YANG DIATUR PENGENAANNYA BERDASARKAN UU NO.12 TAHUN 1985 SEBAGAIMANA TELAH DIUBAH DGN UU No.12 TAHUN 1994 TENTANG PBB.

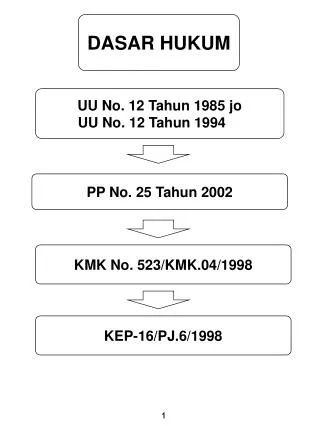

DASAR HUKUM PENGENAAN PBB • UU NO. 12 TAHUN 1985 TTG PBB, SEBAGAIMANA TELAH DIUBAH UU NO.12 TAHUN 1994. • KEPMEN KEUANGAN NO.201/KMK.04/2000 TTG PENYESUAIAN BESARNYA NJOPTKP SBG DASAR PERHITUNGAN PBB. • PP NO.25 THN 2002 TTG PENETAPAN NILAI JUAL KENA PAJAK UNTUK PERHITUNGAN PBB. • KEPMEN KEUANGAN NO.523/KMK.04/1998 TTG. PENENTUAN KLASIFIKASI & BESARNYA NILAI JUAL OBJEK PAJAK SBG DASAR PENGENAAN PBB

OBJEK PBB • BUMI: PERMUKAAN BUMI DAN TUBUH BUMI YG ADA DIBWHNYA. PERMUKAAN BUMI MELIPUTI TANAH DAN PERAIRAN PEDALAMAN (TERMASUK RAWA2 & TAMBAK) SERTA LAUT WILAYAH RI • BANGUNAN: KONSTRUKSI TEKNIK YG DITANAM /DILEKATKAN SECARA TETAP PD TANAH DAN/ATAU UTK TEMPAT TINGGAL, TEMPAT USAHA & TEMPAT YANG DIUSAHAKAN.

YANG TERMASUK BANGUNAN SBG OBJEK PBB: • JALAN LINGKUNGAN YG TERLETAK DLM SATU KOMP BANGUNAN, SEPERTI: HOTEL, PABRIK DLL YG MERUPAKAN SATU KESATUAN DGN KOMP BANGUNAN. • JALAN TOL • KOLAM RENANG • PAGAR MEWAH • TEMPAT OLAH RAGA • GALANGAN KAPAL, DERMAGA • TEMPAT PENAMPUNGAN/KILANG MINYAK, AIR DAN GAS, PIPA MINYAK • FASILITAS LAIN YG MEMBERI MANFAAT.

PENGECUALIAN OBJEK PBB • DIGUNAKAN SEMATA-MATA UNTUK MELAYANI KEPENTINGAN UMUM DIBIDANG IBADAH, SOSIAL, KESEHATAN, PENDIDIKAN DAN KEBUDAYAAN NASIONAL YG TDK MENCARI KEUNTUNGAN; • DIGUNAKAN UNTUK KUBURAN,PENINGGALN PURBAKALA ATAU SEJENIS DGN ITU; • MRP HUTAN LINDUNG, HUTAN SUAKA ALAM, HUTAN WISATA, TAMAN NASIONAL, TANAH PENGGEMBALAAN YG DIKUASAI OLEH DESA,& TANAH NEGARA YG BLM DIBEBANI SUATU HAK; • DIGUNAKAN UTK PERWAKILAN DIPLOMATIK • DIGUNAKAN OLEH BADAN/PERWAKILAN INTERNASIONAL YG DITENTUKAN OLEH MENTERI KEUANGAN.

SUBJEK PBB • ORANG PRIBADI ATAU BADAN YANG SECARA NYATA MEMPUNYAI SUATU HAK ATAS BUMI, DAN/ATAU MEMPEROLEH MANFAAT ATAS BUMI, DAN/ATAU MEMILIKI, MENGUASAI DAN/ATAU MEMPEROLEH MANFAAT ATAS BANGUNAN, YANG MELIPUTI ANTARA LAIN: PEMILIK, PENGHUNI, PENGONTRAK, PENGGARAP, PEMAKAI DAN PENYEWA.

DASAR PENGENAAN PBB • DASAR PENGENAAN PAJAK ADALAH NILAI JUAL OBJEK PAJAK (NJOP): HARGA RATA-RATA YANG DIPEROLEH DARI TRANSAKSI JUAL BELI YANG TERJADI SECARA WAJAR, DAN BILAMANA TDK TERDAPAT TRANSAKSI JUAL BELI, NJOP DITENTUKAN MELALUI PERBANDINGAN HARGA DGN OBJEK LAIN YANG SEJENIS, ATAU NILAI PEROLEHAN BARU, ATAU NILAI JUAL OBJEK PAJAK PENGGANTI.

NJOPTKP • BATAS MINIMAL NJOP YANG MENURUT KETENTUAN UU PBB PASAL 3 AYAT (3) MENYATAKAN BHW BESARNYA NJOPTKP Rp.8.000.000,- UNTUK SETIAP WP. KEMUDIAN DIUBAH BERDASARKAN KEPMEN KEUANGAN NO.201/KMK.04/2000 MENJADI Rp.12.000.000,- UNTUK SETIAP WP • JIKA WP MEMPUNYAI BEBERAPA OBJEK PBB, MAKA NJOPTKP DIBERIKAN PD SALAH SATU OBJEK PAJAK YG NJOP PALING BESAR, SEDANGKAN OBJEK PBB LAINNYA TETAP DIKENAKAN SECARA PENUH.

NILAI JUAL KENA PAJAK • NILAI JUAL YG DIPERGUNAKAN SBG DASAR PENGHITUNGAN PAJAK, YAITU SUATU PERSENTASE TERTENTU DARI NILAI JUAL SEBENARNYA. • PASAL 6 AYAT (3) UU PBB, NJKP DITETAPKAN DENGAN PP SERENDAH-RENDAHNYA 20% DAN SETINGGI-TINGGINYA 100% DARI NJOP.

NJKP BERDASARKAN PASAL 1 PP NO.25 TAHUN 2002 • OBJEK PAJAK PERKEBUNAN, KEHUTANAN DAN PERTAMBANGAN SEBESAR 40% DARI NJOP • 40% DARI NJOP, APABILA NJOP Rp.1.000.000.000,00 ATAU LEBIH • 20% DARI NJOP, APABILA NJOP KURANG DARI Rp.1.000.000.000,00

PROSEDUR PEMBAYARAN PBB MENGISI SPOP 30 hari KPP SPPT/ SKP SKPKB STP 6 bln 1 bln 1 bln • Bank Pemerintah • Kantor Pos & Giro • Petugas pemungut yg ditunjuk resmi

SPOP DIBERIKAN APABILA; • OBJEK PAJAK BELUM TERDAFTAR/DATA BELUM LENGKAP • OBJEK PAJAK TELAH TERDAFTAR TETAPI DATA BELUM LENGKAP • NJOP BERUBAH • OBJEK PAJAK DIMUTASIKAN/LAPORAN DARI INSTANSI YANG BERKAITAN LANGSUNG DENGAN OBJEK PAJAK

SPPT (SURAT PEMBERITAHUAN PAJAK TERUTANG) • SPPT DITERBITKAN BERDASARKAN LAPORAN OBJEK PAJAK DARI SUBJEK PAJAK PD SPOP. SPOP DPT JUGA DITERBITKAN BERDASARKAN DATA OBJEK YG ADA PD DJP. • PAJAK YG TERUTANG DLM SPPT HRS DILUNASI MAK 6 BLN SEJAK DITERIMANYA SPPT OLEH WP. • DENDA KETERLAMBATAN 2% SEBULAN UNTUK JANGKA WAKTU 24 BLN.

SKP (SURAT KETETAPAN PAJAK) DITERBITKAN DALAM HAL: • WP TDK MENGEMBALIKAN SPOP SETELAH MELEWATI JANGKA WAKTU 30 HR DAN SETELAH DITEGUR SECARA TERTULIS TERNYATA TDK DISAMPAIKAN JUGA. WP DIDENDA 25% DARI POKOK PAJAK. • BERDASARKAN HASIL PEMERIKSAAN ATAU KETERANGAN LAIN, TERNYATA JML PJK TERUTANG LEBIH BESAR DR JML PAJAK YG DIHITUNG BERDSRKAN SPOP YG DISAMPAIKAN WP.

PERHITUNGAN PBB PAJAK TERUTANG = TARIF PAJAK X NJKP TARIF PAJAK 0,5% (PASAL 5 UU PBB) NJKP = NJOP – NJOPTKP x % NJOP = LUAS TANAH/BANGUNAN X HARGA JUAL

SOAL PBB • Seorangsubjekpajakmempunyai 2 buahobjek PBB ygterletakdilokasi yang berlainan, dgnrinciansbb: Objekpajak 1 Luastanah=300m2 dgn NJOP Rp.802.000,- per m2 Luasbangunan=200m2 dgn NJOP Rp.505.000,- per m2 Objekpajak 2 Luastanah=150m2 dgn NJOP Rp.1.147.000,- per m2 Luasbangunan=80m2 dgn NJOP Rp.700.000,- perm2 NJOPTKP Rp.10.000.000,- untuksetiap WP Diminta: Hitunglahbesarnya PBB yang terutang?

PT.SEJAHTERA BERGERAK DIBIDANG INDUSTRI PAKAIAN JADI, TGL 1 JANUARI 2005 MEMPUNYAI 2 OBJEK PBB. TANAH DGN NILAI JUAL Rp.150.000.000,- DI JL KAMBOJA, DAN BANGUNAN DIATASNYA DGN NILAI Rp.200.000.000,- TGL 10 JANUARI 2005 MULAI MEMBANGUN GEDUNG PARKIR DIATAS TANAH JL.KAMBOJA, SELESAI DIBANGUN AKHIR TAHUN 2005 DGN BIAYA Rp.175.000.000,- PD AWAL THN 2005 MEMBELI TANAH DI JL.MELATI DGN HRG Rp.100.000.000,- MULAI MEMBANGUN KANTOR SELESAI AKHIR 2006 DGN BIAYA Rp.300.000.000,-, NJOPTKP Rp.12.000.000,- HITUNGLAH BESARNYA PBB THN 2005 & 2006 UNTUK MASING-MASING OBJEK PAJAK?

SEORANG PENGUSAHA KERUPUK PALEMBANG MEMPUNYAI SEBUAH RMH PRIBADI YG MEWAH. BESARNYA KETETAPAN PBB YG TERCANTUM DLM SPPT THN 2007 ATAS RUMAH TSB RP.4.076.200,-. DATA MENGENAI RUMAH PRIBADI YG DILAPORKAN OLEH WP SBB: LUAS TANAH 800 M2, SEHARGA Rp.2.000.000,- PER M2, LUAS BANGUNAN UTAMA 400M2, SEHARGA Rp.900.000,- PER M2, LUAS BANGUNAN TAMBAHAN 100 M2, SEHARGA Rp.400.000,- PER M2, GARASI 80M2, SEHARGA Rp.250.000 PER M2, PAGAR MEWAH 80 M2, SEHARGA RP.600.000,- PER M2, NJOPTKP Rp.10.000.000,-. MENURUT PENDAPAT PENGUSAHA TSB KETETAPAN PBB DJP TDK BENAR, JADI HITUNGLAH KEMBALI PBB THN 2007 YANG TERUTANG A.N. PENGUSAHA TSB

WP BADAN PD THN 2002 MEMPUNYAI SEBUAH OBJEK PBB YG DIGUNAKAN UTK PERKANTORAN DGN OBJEK BANGUNAN BERTINGKAT 16 DAN BANGUNAN TAMBAHAN BERTINGKAT 4 UTK PARKIR. TANAH SELUAS 4.000 M2, NJOP Rp.1.722.000, PER M2, BANGUNAN UTAMA: LUAS LANTAI 1-6 MASING-MASING 1.000 M2 LUAS LANTAI 7-10 MASING-MASING 800 M2 LUAS LANTAI 11-16 MASING-MASING 600 M2 (NJOP Rp.968.000, PER M2) BANGUNAN TAMBAHAN LUAS LANTAI 1-4 MASING-MASING 500 M2 (NJOP Rp.700.000, PER M2), NJOPTKP Rp.8.000.000,- HITUNGLAH PBB THN 2002 ?

SOAL PBB • Seorang wp mempunyai 3 buah objek PBB; tanah seluas 1500m2 dengan njop Rp.100.000/m2. OP ke2 tanah seluas 300m2 dengan NJOP Rp.150.000/m2 dan bangunan diatasnya seluas 150m2 dgn NJOP Rp.120.000/m2. sedangkan OP ke3 berupa tanah seluas 120m2 dgn NJOP Rp.300.000/m2. hitunglah PBB yang terutang, jika NJOPTKP Rp.10jt?

SEKIAN TERIMA KASIH