Download

1 / 21

210 likes | 306 Views

Learn how to analyze operating, investing, and financing cash flows to make informed financial decisions. Understand the impact of dividends, reserves, and asset transactions on cash flow structure.

E N D

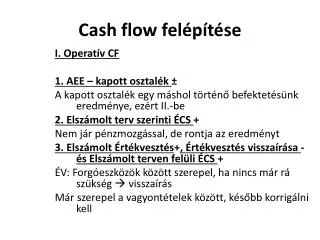

Cash flow felépítése I. Operatív CF 1. AEE – kapott osztalék ± A kapott osztalék egy máshol történő befektetésünk eredménye, ezért II.-be 2. Elszámolt terv szerinti ÉCS + Nem jár pénzmozgással, de rontja az eredményt 3. Elszámolt Értékvesztés+, Értékvesztés visszaírása - és Elszámolt terven felüli ÉCS + ÉV: Forgóeszközök között szerepel, ha nincs már rá szükség visszaírás Már szerepel a vagyontételek között, később korrigálni kell

Cash flow felépítése 4. Céltartalék változása ± (AEE terhére) B T: képzés vagy felhasználás történt Képzés: eredményt rontó + T865 – K422 Felhasználás: eredményt javító - T422 – K965 5. Befektetett eszközök értékesítésének eredménye ± Kiegészítő adatból látható a kivezetett könyv szerinti érték és a bevétel különbözete Nyereség – (egyéb bevétel, nem jár többlet pénzbeáramlással) veszteség + (egyéb ráfordítás, nem jár többlet pénzkiáramlással) ∑ Bruttó CF

Cash flow felépítése 6. Szállítói kötelezettségek változása ± Növekedés: a beszerzések egy része nem kp-s beszerzés volt, a valóságban a növekedésnek megfelelő összeggel kevesebb áramlott ki +(még benne van a CF-ban, ki kell majd fizetni) Csökkenés: fordítva – 7. „Egyéb” rövid lejáratú kötelezettségek változása ± Rövid lejáratú kötelezettségek, kivéve: Szállítók, Rövid lejáratú hitel és kölcsön (III.) Kötelezettségek növekedése rontja az eredményt + Kötelezettségek csökkenése javítja az eredményt -

Cash flow felépítése 8. Passzív időbeli elhatárolások változása ± PIE mindig eredmény rontó T 5,8,9 – K48 Növekedése tovább rontja az eredményt: + Csökkenése tovább javítja az eredményt: -

Cash flow felépítése 9. Vevő és váltókövetelés változása ± Növekedés: korábbinál nagyobb összegű az az értékesítés, amely nem járt közvetlenül pénzmozgással, annak ellenére, hogy az eredményt pozitívan befolyásolta - (még nincs benne a CF-ban, később fizetnek) Csökkenés: fordítva: + A vevő és váltókövetelést együtt kell kezelni! Korrekció: a 3. pontban szereplő Vevő és váltó Értékvesztést és annak visszaírását ellenkező előjellel kell szerepeltetni!

Cash flow felépítése 10. Forgóeszközök változása ± Kivéve: Vevő és váltókövetelés, pénzeszközök Növekedés: csökken az eredmény (kifizettük) + Csökkenés fordítva: - Korrekció: a 3. pontban szereplő többi Értékvesztést és annak visszaírását ellenkező előjellel kell szerepeltetni!

Cash flow felépítése 11. Aktív időbeli elhatárolás változása ± AIE mindig eredmény javító T 39 – K 5,8,9 Növekedése tovább javítja az eredményt: - Csökkenése tovább rontja az eredményt: +

Cash flow felépítése Ettől a ponttól a pénzáramlás iránya megegyezik az előjellel! 12. Fizetett, fizetendő adó – 13. Fizetett, fizetendő osztalék, részesedés – Eddig ∑: I. Operatív CF, előjelhelyesen összeadni Figyelni: Bruttó CF! (ne legyen halmozva!)

Cash flow felépítése II. Befektetési (beruházási) CF 14. Befektetett eszközök beszerzése - Beszerzés – (kifizetés) Korrekció: kapott apport – így lesz eszköznövekedés

Cash flow felépítése 15. Befektetett eszközök értékesítése + Értékesítés + (bevétel) Korrekció: adott apport + így lesz eszközcsökkenés 16. Kapott osztalék + Eddig: ∑ II. Befektetési CF, előjelhelyesen összeadni 14-16. sorok

Cash flow felépítése III. Finanszírozási (pénzügyi) CF 17. Részvénykibocsátás, tőkebevonás bevétele + Jegyzett tőke változása, ha nőtt Korrekció: Kapott apport – (nem igazi tőkebevonás) 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele + Kiegészítő adat

Cash flow felépítése 19. Hitel, kölcsön felvétele + Vagy kiegészítő adat: + (jobb) Vagy mérlegadatokból: Rövid lejáratú hitel, Rövid lejáratú kölcsön, Egyén hosszú lejáratú hitel, Beruházási és fejlesztési hitelek, ha nőtt (Korrekt, de nem tudjuk a törlesztést) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése + Mérleg: Befektetett pénzügyi eszközök sorai közül, ha csökkent valamelyik

Cash flow felépítése 21. Véglegesen kapott pénzeszközök + Vizsgálat: Eredménytartalék változása T-B, majd levonni a Lekötött tartalék változását és a bázis Mérleg szerinti eredményt: Ha pozitív, akkor pénzeszköz növekedés történt, ide írjuk + Ha negatív, akkor pénzeszköz csökkenés történt, a 26. sorba kerül – 22. Részvénybevonás, tőkekivonás – Jegyzett tőke változása, ha csökkent Korrekció: Adott apport + (mivel nem igazi tőkekivonás)

Cash flow felépítése 23. Kötvény, hitelviszonyt megtestesítő értékpapír visszafizetése - Kiegészítő adat 24. Hitel, kölcsön törlesztése, visszafizetése - Vagy kiegészítő adat: - (jobb) Vagy mérlegadatokból: Rövid lejáratú hitel, Rövid lejáratú kölcsön, Egyéb hosszú lejáratú hitel, Beruházási és fejlesztési hitelek, ha csökkent (Korrekt, de nem tudjuk a törlesztést)

Cash flow felépítése 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek - Mérleg: Befektetett pénzügyi eszközök sorai közül, ha növekedett valamelyik 26. Véglegesen átadott pénzeszközök – Eredménytartalék változása, ha a 21. pontban negatív az eredménye

Cash flow felépítése 27. Alapítókkal szembeni, illetve Egyéb hosszú lejáratú kötelezettség változása ± Kiegészítő adat: Alapítókkal szembeni kötelezettség változása ± Mérleg: Egyéb hosszú lejáratú kötelezettség változása ± Eddig: ∑ III. Finanszírozási CF, előjelhelyesen összeadni 17-27. sorok Össz.: I.+II.+III. = IV. Vállalati CF IV. CF: meg kell egyeznie a mérlegben a Pénzeszközök változásával

Cash flow elemzési módszerei Elemző tábla A pénzeszközök mely tevékenységi területeken, mely tevékenységek, ill. folyamatok révén képződtek és azokat hol használták fel. „Területi” megoszlás

Cash flow mutatók Adósságfedezet __________Operatív_CF____________ t. évi Hosszú lejáratú kötelezettségek Csak pozitív operatív CF esetén értelmezhető, 40 % felett jó Adósságszolgálat fedezete __________Operatív_CF____________________ t. évi Hosszú lejáratú kötelezettségek esedékes törlesztőrészlete Csak pozitív operatív CF esetén értelmezhető

Cash flow mutatók Befektetés-finanszírozási mutató _______Operatív_CF (I. CF)_______ Befektetési pénzszükséglet (II. CF) Csak pozitív operatív és negatív befektetési CF esetén értelmezhető, 25 % felett jó Készpénzbegyűjtési ráta _tárgy évben vevőktől befolyt követelések__ tárgy évi Értékesítés nettó árbevétele Legyen minél nagyobb.

Cash flow mutatók Jövedelmezőségi mutatók ___________Operatív_CF__________ tárgy évi Értékesítés nettó árbevétele Csak pozitív operatív CF esetén értelmezhető, 10 % felett jó ____Operatív_CF_____ tárgy évi Saját tőke Csak pozitív operatív CF esetén értelmezhető, 20 % felett jó ______Operatív_CF______ tárgy évi Jegyzett tőke Csak pozitív operatív CF esetén értelmezhető, 20 % felett jó