Статистика по дополнительной налоговой отчетности

Статистика по дополнительной налоговой отчетности. Причина значительной суммы к начислению и уменьшению по ф.100.00 является представление 9 дополнительных ф.100.00 ТОО «Строительная компания Промтехмонтаж » к начислению на сумму 725 201 800 млн.тг ., а затем к уменьшению на эту же сумму.

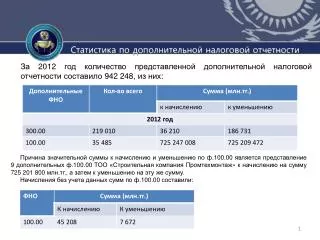

Статистика по дополнительной налоговой отчетности

E N D

Presentation Transcript

Статистика по дополнительной налоговой отчетности • Причина значительной суммы к начислению и уменьшению по ф.100.00 является представление 9 дополнительных ф.100.00 ТОО «Строительная компания Промтехмонтаж» к начислению на сумму 725 201 800 млн.тг., а затем к уменьшению на эту же сумму. • Начисления без учета данных сумм по ф.100.00 составили: За 2012 год количество представленной дополнительной налоговой отчетности составило 942 248, из них:

Статистика по количеству представленной дополнительной налоговой отчетности по НДС по годам 112 481 101 382 94 969 91 883 88 545 84 588 80 160 66 737 55 049

Статистика по исчисленным суммам в дополнительной налоговой отчетности по НДС 36 210 19 293 25 717 186 731 2012 год 2011 год

Крупными налогоплательщиками, подлежащими мониторингу, за 2012 было представлено 1 567 дополнительных ф.300.00, в среднем данными налогоплательщиками за один налоговый период (квартал) представляется не более двух дополнительных деклараций по НДС.

Представление дополнительных ФНО неплательщиками НДС (2012 г.)

Пример по уклонению от исполнения налогового обязательства путем представления дополнительной налоговой отчетности. 1 ТОО «А» представляет основные декларации по НДС с начала деятельности с нулевыми оборотами. Снято с учета по НДС по заявлению ЮЛ, либо принудительное снятие с учета по НДС . ТОО «А» представляются дополнительные декларации по НДСпосле снятия с учета по НДС с оборотами на 3 млрд.тенге, реализация ТМЦ в адрес ТОО «В», при этом приобретение товара в реестрах счетов-фактур не расшифровывается Реорганизация ТОО «В» путем передачи превышения по НДС вновь созданным юридическим лицам Признание банкротом ТОО «А» по заявлению 3-го лица Уклонение от исполнения налоговых обязательств.

Международный опыт по представлению дополнительной налоговой отчетности

Международный опыт по представлению дополнительной налоговой отчетности

Предлагаемые изменения Налоговый кодекс Статья 70. Внесение изменений и дополнений в налоговую отчетность. … 5. Не допускается внесение налогоплательщиком (налоговым агентом) изменений и дополнений в соответствующую налоговую отчетность: … 8) по налогу на добавленную стоимость более трех раз в течение срока исковой давности, за исключением внесения изменений и (или) дополнений в ранее представленную налоговую отчетность за налоговый период, в котором налоговым органом выявлены нарушения по результатам камерального контроля, по видам налогов и других обязательных платежей в бюджет, а также по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям, по которым данное лицо является налогоплательщиком (налоговым агентом); 9) после снятия налогоплательщика с регистрационного учета по налогу на добавленную стоимость в соответствии со статьей 571 настоящего Кодекса, за исключением внесения изменений и (или) дополнений в ранее представленную налоговую отчетность за налоговый период, в котором налоговым органом выявлены нарушения по результатам камерального контроля, по видам налогов и других обязательных платежей в бюджет, а также по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям, по которым данное лицо является налогоплательщиком (налоговым агентом); 10) проверенного налогового периода – за период, по которому ранее проводились комплексные и (или) тематические проверки по видам налогов и других обязательных платежей в бюджет, обязательным пенсионным взносам и социальным отчислениям, за исключением внесения изменений и (или) дополнений в ранее представленную налоговую отчетность за налоговый период, в котором налоговым органом выявлены нарушения по результатам камерального контроля, по видам налогов и других обязательных платежей в бюджет, а также по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам и социальным отчислениям, по которым данное лицо является налогоплательщиком (налоговым агентом).

Предлагаемые изменения Налоговый кодекс Статья 627. Понятие, типы и виды налоговых проверок … 9. Налоговые проверки подразделяются на следующие типы: … 2) внеплановые – налоговые проверки, не указанные в пункте 1) настоящего пункта, в том числе осуществляемые: по заявлению самого налогоплательщика (налогового агента); по основаниям, предусмотренным Уголовно-процессуальным кодексом Республики Казахстан; исключить …