Download

1 / 49

500 likes | 678 Views

Capitolo V. IL PATTO DI STABILITA’ E CRESCITA E LA NUOVA GOVERNANCE EUROPEA. IL TRATTATO DI MAASTRICHT. Dal 1° gennaio 1999, 11 paesi europei, fra cui l’Italia, hanno avviato l’Unione Economica e Monetaria (UM)

E N D

Capitolo V. IL PATTO DI STABILITA’ E CRESCITA E LA NUOVA GOVERNANCE EUROPEA

IL TRATTATO DI MAASTRICHT • Dal 1° gennaio 1999, 11 paesi europei, fra cui l’Italia, hanno avviato l’Unione Economica e Monetaria (UM) • Dei paesi membri dell’UE a quella data non hanno aderito UK, Danimarca, Svezia e, per mancanza di requisiti, la Grecia • Al 1 gennaio 2010 fanno parte dell’Unione monetaria 17 paesi

IL TRATTATO DI MAASTRICHT Il Trattato, firmato nel febbraio del 1992, contiene, fra l’altro: • disposizioni per la creazione della BCE • le Procedure di mutua sorveglianza e sui deficit eccessivi (PDE) • la clausola di nobail-out

CONDIZIONI PER L’AMMISSIONE ALL’UM • Tasso di inflazione non superiore a 1,5 punti al tasso medio dei tre paesi più virtuosi • Tasso di interesse a lungo termine non superiore di due punti rispetto al paese con inflazione più bassa • Tasso di cambio che per almeno due anni non abbia subito oscillazioni superiori a quelle previste dall’accordo di cambio dello SME

CONDIZIONI PER L’AMMISSIONE ALL’UM • Un disavanzo, definito come Indebitamento netto delle AP, non superiore al 3% del Pil • Un rapporto tra debito pubblico/Pil inferiore al 60%.Qualora tale rapporto sia superiore al 60%, esso dovrà essere ridotto “in misura sufficiente” ad avvicinarsi al valore del 60% “a un ritmo adeguato”

IL CONSIGLIO EUROPEO DI AMSTERDAM E IL PATTO DI STABILITA’ E DI SVILUPPO • Stipulato nel giugno del 1997 • Integra e corregge i contenuti del Trattato di Maastricht

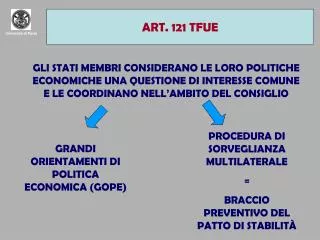

IL PATTO DI STABILITA’ E CRESCITA I paesi si impegnano a: • “rispettare l’obiettivo di una situazione di bilancio a medio-termine comportante un saldo vicino al pareggio o positivo” • adottare le misure correttive del bilancio che ritengono necessarie per conseguire gli obiettivi dei programmi di stabilità o convergenza

IL PATTO DI STABILITA’ E CRESCITA Prevede meccanismi di monitoraggio e controllo • Braccio preventivo • Braccio correttivo

IL BRACCIO PREVENTIVO Ogni anno, entro marzo, sono presentati al Consiglio europeo • i Programmi di stabilità (dai paesi aderenti) o di convergenza (da quelli non aderenti) che indicano in una prospettiva triennale: • l’obiettivo di disavanzo “prossimo al pareggio o in avanzo” • il percorso di avvicinamento all’obiettivo • l’andamento previsto del rapporto debito/Pil Dal 1 gennaio 2011 i programmi seguono un calendario e una procedura definita “Semestre europeo”

IL BRACCIO PREVENTIVO Il Consiglio europeo valuta i Programmi e, nel caso lo ritenga necessario, può utilizzare due strumenti di controllo: i) un avvertimento preventivo (early warning), proposto dalla Commissione e sancito dall’Ecofin, nel caso in cui il disavanzo di un paese si avvicini alla soglia del 3%, con invito a mettere in atto azioni che evitino lo sfondamento del limite. ii) consigli di policy, in cui il Consiglio fornisce indicazioni su misure di politica economica che il paese membro farebbe bene ad attuare. 10

IL BRACCIO CORRETTIVO Che cosa succede se un paese non rispetta i vincoli in tema di disavanzo? Un paese può avere un disavanzo maggiore del 3% se il Pil è calato in misura maggiore o pari al 2% in termini reali e se il deficit è temporaneo e modesto.(ma vedi più avanti la riforma del 2005) Se il Pil è calato tra lo 0,75% e il 2%, può essere esentato se la recessione ha carattere eccezionale e improvviso.

Al di fuori di questo casi, lo sfondamento del vincolo del disavanzo del 3% comporta l’apertura della Procedura per Disavanzi Eccessivi (PDE), che si traducono in Raccomandazioni di politiche correttive da realizzare di norma entro due anni; IL BRACCIO CORRETTIVO 12

LE SANZIONI In caso di mancata realizzazione è prevista la imposizione di Sanzioni, non particolarmente onerose (massimo 0,2% del Pil), sotto forma di obbligo di depositi infruttiferi presso la BCE e al limite di ammende. Con riferimento al vincolo del debito pubblico, non sono previste sanzioni

RAGIONI DEL PATTO DI STABILITA’ • Strumento addizionale di protezione della BCE da pressioni a soccorrere paesi in difficoltà con conseguenti pressioni inflazionistiche • Ulteriore ragioni di prudenza verso le tendenze alla dilatazione dei disavanzi pubblici • Internalizzare gli effetti di spillover sui tassi di interesse derivanti da politiche nazionali poco caute

RAGIONI TEORICHE DEI VINCOLISUL DEBITO E SUL DISAVANZO Perché il 60%, perché il 3%? Il trattato di Amsterdam spinge al saldo in pareggio, che comporta nel lungo periodo un rapporto debito Pil pari a zero, eccessivamente rigorista rispetto alla regola del 60%

RAGIONI TEORICHE DEI VINCOLI SUL DEBITO E SUL DISAVANZO Perché il 60%? Ragioni non teoriche, ma pragmatiche. Era il valore medio dei paesi europei ai tempi della stesura del Trattato e molto vicino a quello tedesco

RAGIONI TEORICHE DEI VINCOLISUL DEBITO E SUL DISAVANZO Perché il 3%? Ancora, ragioni non teoriche, ma pragmatiche. Era il valore medio delle spese di investimenti pubblici su Pil nei paesi della comunità

RAGIONI TEORICHE DEI VINCOLISUL DEBITO E SUL DISAVANZO C’è coerenza tra il 60% e il 3%? Sulla base della formula di Domar, possiamo calcolare la relazione tra g e a coerente con un valore di b del 60%. Un disavanzo del 3% è coerente con una crescita del Pil del 5,26%

bt-1 bt a = + (1+g) 0,6 0,6 a = + (1+g)

RAGIONI TEORICHE DEI VINCOLISUL DEBITO E SUL DISAVANZO Recenti interpretazioni del PSC vorrebbero imporre un bilancio in pareggio. Nel lungo periodo ciò implicherebbe un rapporto debito Pil pari a zero!

POLITICHE DI STABILIZZAZIONE NELL’ UM E’ necessario distinguere tra esigenze di stabilizzazione indotte da: • shock simmetrici • shock asimmetrici

SHOCK SIMMETRICI L’ UM ha a disposizione gli strumenti della • moneta • cambio La politica di bilancio potrebbe essere realizzata attraverso: • una politica centrale europea • il coordinamento delle politiche nazionali

SHOCK ASIMMETRICI Lasciare maggiori gradi di libertà agli stati nazionali Difficoltà • Carattere settoriale e non nazionale degli shock asimmetrici • Resistenza a deroghe alle regole • Preferenza per ricette fondate sulla flessibilità dei salari reali

Le riforme del PSC del 2005 ele proposte di riforma del 2011

Le modifiche del 2005 In concomitanza con una fase di scarsa crescita dell’Europa, all’inizio del secolo alcuni dei paesi più importanti dell’Unione (Germania e Francia) hanno violato il vincolo del disavanzo. 26

I punti fondamentali della riforma del 2005 • Nuova interpretazione dei criterio del deficit: • Si adotta il deficit aggiustato per il ciclo, • al netto delle misure una tantum e temporanee • Per I paesi che non sono in regola col vincolo del deficit o del debito, si impone l’adozione di misure dello 0,5% del Pil annue in media sul ciclo. • si contrasta l’uso di politiche fiscali una tantum a cui molti paesi, e in particolare l’Italia, hanno fatto ricorso per migliorare temporaneamente il deficit.

I punti fondamentali della riforma del 2005 • In caso di deficit eccessivo, si ammette una definizione più edulcorata di “severa crisi economica”. E’ ammesso un debordo dal 3% anche solo in presenza di un tasso di crescita negativo o di una perdita cumulata di prodotto durante un periodo protratto di basso sviluppo rispetto al potenziale. • Nella valutazione delle situazione di un paese, la Commissione si riserva di tenere conto delle eventuali riforme messe in atto dai governi nazionali per garantire al sostenibilità di lungo periodo delle loro finanze, con particolare riguardo alle riforme pensionistiche che si muovano verso sistemi di finanziamento a più pilastri obbligatori, ma a capitalizzazione.

I punti fondamentali della riforma del 2005 La disposizione sulle pensioni rappresenta una interferenza di non poco conto da parte delle regole del PSC nei confronti delle politiche di welfare dei paesi aderenti e sono un segno del peso crescente che gli aspetti di stabilizzazione fiscale hanno rispetto allo sviluppo di politiche sociale (la c.d. strategia di Lisbona) La riforma non ha invece alcuna attenzione ad altri e forse più meritevoli aspetti, come ad esempio la dinamica della spesa di investimento pubblico rispetto al trend.

I punti fondamentali della riforma del 2005 Sanzioni. Si introduce maggiore flessibilità nei tempi di rientro. La correzione di un deficit, che dovrebbe avvenire entro due anni dal suo accadimento, può essere spostata in speciali circostanze, anch’esse discrezionali, ancora di un anno. Gli orientamenti effettivi dipenderanno in misura maggiore dall’orientamento politico e dalla capacità di mediazione politica dei policy-maker nazionali ed europei.”

Le proposte di riforma del 2010 Dopo la crisi del 2007, tra il 2009 e il 2010 tutti i paesi dell’Unione monetaria (ad esclusione del Lussemburgo) si ritrovano sottoposti a PDE Si definisce un nuovo quadro della governance europea fiscale e macroeconomica All’interno del quale sono previste proposte di riforma del PSC

Le proposte di riforma del 2010 Braccio preventivo Affiancamento al vincolo del saldo di bilancio del 3% anche di un vincolo alla crescita della spesa. Per i paesi che hanno già raggiunto l’obiettivo di medio termine, il tasso di crescita dovrebbe non eccedere il tasso “prudente” di crescita di medio periodo del Pil. Per i paesi invece che ancora non hanno raggiunto l’obiettivo, la crescita della spesa deve attestarsi al di sotto del tasso di crescita prudente.

Braccio preventivo Disincentivo all’uso ricorso a entrate straordinarie Il gettito di tali entrate dovrà essere destinato direttamente alla riduzione del debito (come già si richiede anche per i proventi delle privatizzazioni) e non del disavanzo Le proposte di riforma del 2010 33

Braccio correttivo Disciplina del requisito del debito/Pil. Se il rapporto debito/Pil supera il 60%, si deve realizzare una riduzione annua del rapporto pari al 5% della differenza tra il livello raggiunto e il limite del 60%. Ad esempio, un paese che abbia un rapporto debito/Pil pari al 120% dovrebbe ogni anno ridurre il rapporto di 3 punti. Il mancato rispetto di questo nuovo vincolo potrà dare avvio ad una PDE solo dopo una valutazione complessiva del caso da parte della Commissione. Le proposte di riforma del 2010 34

La nuova governancefiscale e macroeconomica europea La crisi del 2007 ha stimolato interventi di varia natura. 1. Misure di carattere straordinario di contrasto della crisi finanziaria realizzando nuovi organismi. 2. Nuove regole di monitoraggio che realizzano una stretta interdipendenza tra rendicontazione alla Commissione delle performance fiscali e prassi di bilancio nazionali (Semestre europeo); 3. Misure di rafforzamento del PS (già descritte); 4. Un nuovo disegno di governance macroeconomica, che si integra con quella fiscale costituita dal PS

Misure di contrasto alle crisi finanziarie Nel maggio 2010, a crisi inoltrata, dopo l’esplosione della crisi greca e irlandese, con la cooperazione del FMI sono istituiti: l’European Financial Stabilisation Mechanisms (EFSM) di durata temporanea (sino a giugno 2013), che può fornire prestiti fino ad un massimo di 60 miliardi a paesi in difficoltà, utilizzando direttamente risorse dell’UE. una società veicolo, l’European Financial Stability Facility (EFSF), autorizzata a raccogliere fondi sul mercato emettendo titoli garantiti dai governi dei paesi dell’area euro fino ad un massimo di 440 miliardi. I prestiti concessi sono condizionati all’assunzione da parte del beneficiario di politiche di risanamento. il Securities Market Programme (SMP), promosso dalla BCE,un programma di acquisto di titoli di stati membri in difficoltàcon lo scopo di contrastare le tensioni speculative sui mercati.

Misure di contrasto alle crisi finanziarie Il perdurare della crisi ha portato a definire anche uno strumento finanziario di carattere stabile, che deve entrare in funzione nel giugno 2013, allo scadere della validità dell’EFMS: l’European Stability Mechanism (ESM) analogo all’ EFMS, della potenzialità fino a 500 miliardi, che potrà essere attivato per salvaguardare la stabilità dell’area euro come insieme. mediante la concessione di finanziamenti strettamente condizionati a comportamenti virtuosi per sopperire a crisi di liquidità, attivato con il coordinamento con FMI e BCE, sulla abse di analisi accurate della condizione di solvibilità, eventuali piani di ristrutturazione del debito nel caso di insolvenza parziale o totale. I nuovi istituti sono in parte giustificati dall’esigenza formale di non violare la clausola di no bail out. L’art. 122.2 del Trattato consente infatti interventi solo nel caso di difficoltà dovute a calamità naturali o a circostanze eccezionali che sfuggano al controllo di paese

Nuove regole di monitoraggio degli Stati Il Semestre europeo Vengono approntati più efficaci meccanismi di prevenzione delle crisi o di comportamenti di moral hazard (come è avvenuto nel caso delle rendicontazioni del bilancio greco). Dal 1 gennaio 2011 è introdotto il Semestre europeo. Che definisce un nuovo calendario nella presentazione dei Programmi di Stabilità e dei Piani di Riforma Nazionali che gli stati membri devono sottoporre alla Commissione annualmente

Una nuova sorveglianza macroeconomica La natura della crisi del 2007 – originata da squilibri nel settore privato che si sono diffusi ai bilanci dei settori pubblici – ha messo in luce che gli indicatori di bilancio pubblico non sono gli unici e non sempre i più appropriati segnali di rischio di crisi

Una nuova sorveglianza macroeconomica In analogia a quanto fatto con il PSC, si propone di monitorare un numero limitato di indicatori di performance macroeconomica (scoreboard), prevedendo per gli stessi soglie di allerta da tenere sotto controllo.

Una nuova sorveglianza macroeconomica Otto indicatori (fra parentesi le soglie di allerta) Saldo corrente della Bilancia dei pagamenti in % del Pil (-/+4%) Posizione finanziaria netta sull’estero, che è, seppure con difficoltà, misurata dalla cumulata (stock) dei disavanzi correnti (-45% del Pil) Tasso di cambio reale effettivo rispetto al dollaro basato sul costo del lavoro (-/+4%) Aumento del prezzo reale delle case (+9%) Valore aggiunto del settore immobiliare come percentuale del valore aggiunto globale (4% media triennale); Rapporto tra debito del settore privato e Pil (180%) Cambiamento delle condizioni di credito nel settore privato (5%), da intendersi come proxy di bolla creditizia Rapporto debito pubblico/Pil (il ben noto 60%) Si noti il riferimento al debito privato che è stato alla base della crisi finanziaria negli Usa e che appare distribuito in modo non correlato con il debito pubblico negli stati membri (un esempio è appunto il caso italiano).

Una nuova sorveglianza macroeconomica Anche per questi indicatori macro verrebbe realizzata una procedura di sorveglianza, analoga e coordinata a quella del PS, anche se più blanda: Il superamento delle soglie di allerta metterebbe in moto un processo di valutazione e analisi, concertato, della situazione a livello della Commissione che potrebbe portare però all’apertura di una procedura per squilibri eccessivi, che si traduce in Raccomandazioni da parte del Consiglio agli stati membri. Eventuali sanzioni sarebbero però previste solo nel caso in cui un paese membro si sia dimostrato poco solerte nell’intraprendere azioni (non quindi nel conseguire risultati) di risanamento.

La proposta degli Eurobonds Possibilità che la UE possa emettere titoli di debito pubblico. Un’idea avanzata in passato (da Delors, Andreatta, Prodi e più tardi Tremonti), con la finalità di finanziare progetti di investimento a livello europeo, che rispondessero a obiettivi strategici e insieme fornissero la strumento per politiche di sostegno della domanda, per contrastare l’impostazione che domina il quadro istituzionale dell’UM La proposta è stata ripresa dopo l’inizio della crisi del 2008, con diverso obiettivo: permettere l’istituzione di un mercato di titoli pubblici di dimensione europea e quindi in grado di confrontarsi con quelli delle altre grandi aree economiche emergenti (Cina, Asia) e Usa, in grado di fornire un argine sicuro alla speculazione finanziaria. I più ambiziosi e federalisti vedono anche in questa proposta non solo una risposta difensiva alla crisi, ma la costruzione di un germe di politica fiscale europea da affiancare a quella monetaria della BCE.

La proposta degli Eurobonds Le emissioni di eurobonds permetterebbero a paesi in crisi l’emissione di titoli del debiti pubblico a tassi più bassi di quelli a cui potrebbero indebitarsi, creando una condizione più favorevole al mantenimento di un sentiero di debito sostenibile, che richiede un tasso di crescita superiore al tasso di interesse. I paesi favoriti da queste opportunità dovrebbero naturalmente impegnarsi a comportamenti fiscali virtuosi.

La proposta degli Eurobonds Diverse articolazioni possibili della proposta Proposta di Delpla e von Weizsacker: prevede l’unionizzazione del 60% del debito pubblico di ciascuno degli stati Membri dell’UM ( creando così i c.d. blue bonds). In questo modo il livello ritenuto di sicurezza previsto dal PS sarebbe anche integralmente garantito dalla reputazione dell’intera unione. Resterebbe invece piena responsabilità degli stati nazionali la gestione della parte eccedente del debito. Proposta di Visco: simmetrica alla precedente, prevede di sterilizzare con eurobond la parte del debito eccedente il 60% dei paesi in difficoltà (una massa di debito assai inferiore al 60% del debito dei paesi membri della precedente proposta) e creare un segmento di mercato speciale, per il quale la garanzia della restituzione sarebbe data dall’introduzione di una imposta sulle transazioni finanziarie che garantirebbero il pagamento degli interessi.

La proposta degli Eurobonds Diverse articolazioni possibili della proposta Proposta Prodi e QuadrioCurzio: è una sintesi delle due precedenti, che prevede la creazione di un Fondo finanziario europeo con due finalità: - rilevare parte del debito dei paesi membri come nelle proposte precedenti, -nella tradizione di Delors, finanziarie progetti di investimenti europei infrastrutturali. Il Fondo finanziario europeo nascerebbe con un capitale di 1000 miliardi conferito dai paesi dell’UM in proporzione alla quote alla BCE utilizzando - le riserve auree dei singoli paesi - azioni di società pubbliche.

La proposta degli Eurobonds La proposta incontra molte resistenze 1. Il superamento di alcuni ostacoli legali, in quanto tali operazioni appaiono in contrasto con articoli del Trattato. 2. Difficoltà ad identificare le risorse che di fatto forniscono la garanzia di tale segmento di mercato (un bilancio rinnovato dell’UE? Contribuzioni dei singoli stati?). 3. Infine si tratterebbe di risolvere il problema distributivo, che comporta una partecipazione al costo di una riforma di questo tipo più alto ai paesi ricchi e virtuosi del nord europa.

Il cammino della costruzione di un maggiore potere politico dell’Europa sembra ancora lontano. In ogni caso queste proposte e analisi rafforzano la convinzione che dalla crisi apertasi nel 2007 si possa uscire solo costruendo coraggiosamente un nuovo ordine finanziario globale, di impegno analogo a quello che ha portato alla nascita del sistema di Bretton Woods alla fine della seconda guerra mondiale del secolo scorso. Un evento a cui però ben pochi dei commentatori attribuiscono una grado di probabilità elevato.