Download

1 / 58

590 likes | 1.29k Views

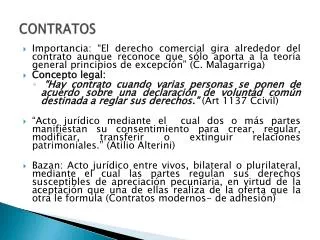

Contratos Mercantiles Modernos. Históricamente, las empresas se han organizado desde siglos atrás, teniendo una larga trascendencia. Hechos relevantes: Civilizaciones fenicias, compañías indias Derecho Anglosajón Instituciones de derecho societario: Partnership y la Corporation.

E N D

Históricamente, las empresas se han organizado desde siglos atrás, teniendo una larga trascendencia. Hechos relevantes: • Civilizaciones fenicias, compañías indias • Derecho Anglosajón • Instituciones de derecho societario: Partnership y la Corporation Joint Venture

Sr. J.M. Farina: “acuerdo que se celebra entre dos o más empresas que mantienen sus respectivas autonomías jurídicas con el fin de realizar un objetivo común mediante la aportación de recursos y la administración compartida de ellos” Dictionary of Modern Economics: “Una asociación de individuos o firmas formada para realizar un proyecto comercial especifico" Definición

Naturaleza Jurídica • Es un acuerdo o contrato atípico • Se involucran 2 o más personas, Tiene un objetivo determinado. • Posee un plazo determinado o determinable. • Su operación comercial se basa en fines de lucro • Genera una administración en conjunto • Los recursos (conocimientos, capital, tecnología, entre otros) son contribuidos. • La autonomía jurídica es conservada entre las partes involucradas. • No se posee una personalidad jurídica propia. • Carácter intuitu personae (atención a la persona) entre las partes involucradas.

Joint Venture Corporativa: • Este tipo se constituye mediante una figura de sociedad anónima. • Las partes no son socios. • Es restringido el acceso a terceros. • Se conserva la identidad y estructura empresarial. • Se le puede llamar Societario. • Los participantes pasan a formar una relación más compleja que la de una simple sociedad. • Proporcionado para las organizaciones de operaciones amplias y es facilitador de inversiones en gran tamaño. Clasificación

Joint Venture Contractual: • Podrían decírseles consorcio. • Se usan los contratos no asociativos. • Participación en contribuciones y riesgos. • No se constituye una sociedad con personalidad jurídica independiente. En donde las partes tengan acciones de capital en proporción a su aporte. • En conformidad con el acuerdo, se establecen los derechos y obligaciones. Clasificación

Joint Venture Internacional: • Participan 2 o más países de diversos sectores del mundo. • Son proyectos en grandes proporciones. • Se busca una penetración hacia nuevos mercados. • La ventaja comparativa es un factor importante aquí, debido a que los recursos que se ofrecen giran en torno a este elemento. Clasificación

Consensual (voluntad). • Oneroso (lucro) • Atípico (fuera de leyes) • De Adhesión (resultado de negociación) • Ejecución permanente (un solo proyecto) • Bilateral (reciprocidad) • Comunidad de intereses • Colaboración • Control en conjunto Características del Joint Venture

Ventajas • Resulta hacer más llevaderos los riesgos y cargas financieras. • Permite modificar y mejorar la aptitud y actitud • Se pueden realizar obras mas grandes. • Agiliza la realización de proyectos. • Rompe esquemas de organización. • Menores costos. • Nuevas experiencias de marketing. • Dependiendo del tipo de Joint Venture, permite la colaboración de capital nacional y extranjero. • Nuevos métodos de administración y gerencia, • Acceso a tecnologías más modernas y avanzadas. • Ganar nuevos colaboradores de negocios

Desventajas • Riesgos financieros, la inflación es un elemento a tener presente. • Riesgos políticos. • Discrepancias en relación a estrategias, estructuras y prioridades de tareas. • Necesidad de una mayor inversión. • Un riesgo en general muy alto. • Surgimiento de conflictos entre los colaboradores y partes involucradas. • Problemas relacionados con la distribución de utilidades y la reinversión de utilidades. • Altos costos de administración y control. • Dificultad en las convivencias de las sociedades. • Posibles rupturas del equilibrio del proyecto.

Ejemplos • General Motors ha anunciado la creación de una Joint venture con el fabricante de coches chino FAW Group para juntos producir coches comerciales, con una inversión total de 293 millones de dólares. • La constructora de coches de lujo Jaguar Land Rover y la empresa de automoción china Chery han llegado a un acuerdo para la firma de una Joint venture que sentará la base para la producción de vehículos Jaguar y Land Rover en el gigante asiático.

Ejemplo • Mediante un Joint Venture con base en Londres, las empresas Sony y Ericsson formaron un Joint venture en 2001 y este se convirtió rápidamente en uno de los jugadores más importantes del mercado móvil. Entonces se formó Sony Ericsson y ambas compañías dejaron de desarrollar sus propios celulares, con la finalidad de aprovechar el renombre de Sony en electrónica de consumo y la experiencia en telecomunicaciones de Ericsson Walkman Cybershot

Underwriting “Una entidad financiera y una sociedad comercial pactan con el fin de que la primera se obligue a prefinanciar, títulos valores emitidos por la sociedad comercial para su posterior colocación en el respectivo mercado”

Underwriting Expansión Mercado de capitales Desarrollo tecnológico Empresas

Underwriting “Este contrato tiene su origen en el Derecho Anglosajón, siendo ampliamente difundido en Estados Unidos y Brasil. Posteriormente se expande en los países europeos” Origen histórico Es un contrato de crédito, por el que una entidad financiera compromete un préstamo en condiciones específicas.

Underwriting Caracteres del contrato Estructurales • Consensual y Bilateral • Sinalagmático • Oneroso • No formal • Funcionales • Financiero y canalizador de recursos • De servicio

Underwriting “El objeto inmediato es la prefinanciación por parte de la entidad financiera (underwriter) de la emisión de títulos o de acciones que hace la empresa comercial” Objeto El objeto mediato, lo constituyen las acciones u obligaciones negociables de la emisión respectiva

Underwriting Función económica “Permite a las empresas tener acceso al mercado de capitales con el fin de llenar sus necesidades, en el mundo actual globalizado y sus crecientes exigencias de capital ”

Underwriting Proceso de la contratación en underwriting – Diseño de la emisión de títulos valores – Valoración de los títulos que se emitirán – Inscripción ante los organismos reguladores si se va a realizar una oferta pública de los títulos. – Colocación de la emisión en el mercado

Underwriting Etapas en la relación de la empresa emisora con el underwriter • La entidad financiera realizará un estudio de la entidad emisora que desea negociar el underwriting: la posible ganancia estará en la diferencia que se dé entre el valor de las acciones pactado en el contrato y el que se logre en la colocación de ellas en el mercado.

Underwriting Etapas en la relación de la empresa emisora con el underwriter • Se realiza la suscripción del convenio por el cual la entidad financiera, se obliga a prefinanciar la emisión de la sociedad emisora. • El underwriter ejecuta la actividad de colocación de los títulos en el mercado de las acciones prefinanciadas

Underwriting La entidad Emisora Partes Underwriter o Financiera

Underwriting En Firme Tipos De Garantía Colocación del todo o nada Colocación al mejor esfuerzo

Underwriting De Acciones En nuestro mercado De Deuda

Underwriting Obligaciones de la entidad emisora • Indemnizar a los underwriters por los perjuicios ocasionados por una información falsa o por haber omitido informar debidamente sobre aspectos importantes para la operación. • Informar al underwriter todo lo relacionado con la emisión anticipadamente, incluyendo el precio de la emisión de los títulos y el plazo para la colocación de los mismos. • Notificar al underwriter de cualquier cambio o hecho importante que signifique una variación en la proyectada operación.

Underwriting Obligaciones de la entidad emisora • Pagar los gastos legales que suponga la emisión. • No utilizar otros underwriters diferentes, salvo pacto en contrario. • No vender ninguna acción o bono adicional o emitido anteriormente durante el período acordado para la operación. • Pagar la comisión convenida.

Underwriting Obligaciones del underwriter (entidad colocadora) • Realizar las gestiones tendentes a obtener las autorizaciones administrativas para realizar la oferta pública. • Adquirir la totalidad de la emisión. • Respetar el precio y demás condiciones acordadas. • Pagar a la empresa encargante el precio acordado por la emisión que adquiere. • Colocar ante el público la emisión respectiva, al precio y condiciones previamente estipuladas.

Underwriting Obligaciones del underwriter (entidad colocadora) • Realizar las actividades promocionales de la emisión. • Procurar la colocación de la emisión ante el público inversionista • La colocación de los títulos valores deberá realizarla dentro del plazo acordado para el efecto. • Hacerse cargo de toda la transacción relacionada con el paso y entrega de valores.

Underwriting Obligaciones del underwriter (entidad colocadora) • Estabilizar el precio de la emisión por un cierto plazo después de que se hayan ofrecido los valores a los inversionistas. • Atender todas las exigencias que demanden las autoridades reguladoras de la actividad. • Una reflexión sobre la responsabilidad del underwriter tiene importancia en cualquiera de las modalidades de la operación.

Underwriting Derechos de las partes ”En cuanto que a los derechos de las partes, los mismos son los correlatos respectivos de la otra parte. Lo que es una obligación de una parte, se convierte en el derecho de exigirlo para la otra.”

Underwriting Legislación Artículo 73, inciso 3 “Queda estrictamente prohibido a los bancos comerciales: Participar, directa o indirectamente, en empresas agrícolas, industriales, comerciales o de cualquier otra índole; y, comprar productos, mercaderías y bienes raíces que no sean indispensables para su normal funcionamiento.”

Underwriting Legislación Artículo 116, inciso 2 Los bancos comerciales podrán efectuar las siguientes comisiones de confianza: Actuar como agentes financieros y comprar o vender, por orden y cuenta de sus clientes, toda clase de valores y bienes. Ley del mercado de valores, N°. 7732, 1997 Artículo 56, b)

Leasing • Origen en Estados Unidos, décadas de los años 50´s. • Proviene de la traducción de “To lease”, arrendar. Definición: “El Leasing es una actividad comercial en que una sociedad especializada (Arrendador) adquiere, a petición del cliente (Arrendatario), determinado(s) bien(es) que le entrega a título de alquiler, mediante el pago de una remuneración por un plazo definido”. • Surgió como solución a las necesidades de las empresas de contar con nuevos mecanismos que les permitieran adquirir activos fijos, como bienes muebles e inmuebles, con la necesidad de mantener capital circulante, evitando gran endeudamiento.

Relación tripartita en leasing Usuario arrendatario Entidad financiera arrendador Vendedor del bien proveedor

Tipos de Leasing Leasing Financiero “En el leasing financiero la empresa de leasing tiene solo la característica de intermediario financiero, por lo cual opera en los más variados campos, tratando de eliminar al máximo el stock de sobrantes. El leasing financiero tiene por objeto la cesión en uso y goce a un sujeto (por lo general, un empresario) de bienes muebles o inmuebles, por parte de otro sujeto (la empresa de leasing – una entidad financiera-) que le adquiere o lo hace construir por un tercero, bajo expresa indicación del primero, con el fin de cederlos en uso. El usuario se compromete a abonar a la empresa de leasing (entidad financiera) un canon periódico como equivalente de dicho uso y goce. Es facultad del usuario convertirse en propietario de los bienes locados, al vencimiento del periodo convenido, contra el pago de un precio residual predeterminado, si bien esto no es esencial en el leasing financiero.” Conceptualmente es un préstamo de largo plazo. Intención del arrendatario: compra. Al término del contrato el bien pasa a ser del arrendatario.

Leasing Operativo “La empresa elige el sector en el que va operar, y en vista de ello se anticipa a la demanda de la clientela preparando previamente el stock necesario de los bienes a locar. Virtualmente es una locación de cosa, con opción de compra mediante el pago de un precio residual.” • Conceptualmente es un alquiler de largo plazo. • Intención del arrendatario: uso temporal. • Al término del contrato el bien se: Compra (al valor de mercado o negociado) Se regresa Se renueva Tipos de Leasing

Lease Back El propietario de un bien determinado lo vende a una empresa de leasing, que paga su precio al enajenante. Simultáneamente dicha empresa otorga la tenencia del bien al vendedor en leasing. Leasing Renting El fabricante de un bien lo retira de su propio stock y lo da en locación al usuario La propiedad del bien la mantiene el locador Características del renting son los bienes de alta y compleja tecnología Obligaciones a cargo del locatario: Suministrar un ambiente apropiado para instalar el bien recibido en locación. Usar el bien conforme a las instrucciones. Abonar el precio de la locación. Adquirir accesorios conforme lo determine el locador. Permitir la libre inspección por parte del locador. Asegurar contra todo riesgo el bien recibido.

Leasing en Costa Rica Decreto 32876-H El cual establece tres tipos de leasing: operativo, financiero y operativo en función financiera Ley Orgánica del Banco Central Ley No. 7558 Sección 3: Regulación de grupos financieros: Artículo 141.- Constitución de grupos financieros “Los grupos financieros deberán estar constituidos por una sociedad controladora y por empresas dedicadas a prestar servicios financieros organizadas como sociedades anónimas, tales como bancos, empresas financiadas no bancarias, almacenes generales de depósito, puestos de bolsa, sociedades de inversión, empresas de arrendamiento financiero, así como bancos o financieras domiciliados en el exterior, acreditados como tales por la autoridad foránea correspondiente..” ****norma dentro de la legislación bancaria que cita al arrendamiento****

Activos sujetos arrendamiento • Vehículos: Carga liviana y particular • Flotilla de distribución • Maquinaria y equipo para uso industrial y de construcción • Equipo Electrónico • Equipo Médico • Equipo de Cómputo Entidades financieras • Scotiabank • Bac San José • Improsa • Mutual Alajuela • Financiera Desyfin Solicitante • Persona física • Persona jurídica

Factoring • Definición • Precio del factoring • Ventajas • Desventajas

Factoring • Desarrollo del factoring • Tipos de factoring

Factoring • Factoring en Costa Rica • Promociones • Requisitos

Outsourcing • Introducción • El contrato de outsourcing se ha venido desarrollando de acuerdo con las nuevas necesidades empresariales por disminuir costos y aumentar la eficiencia en el mercado. • Se pretende incrementar los beneficios para la empresa de acuerdo con la relación costo-beneficio.

Outsourcing • Concepto • “…la transferencia al exterior de la empresa de actividades hasta entonces asumidas internamente o que, según el común modelo de organización empresarial, habrían sido directamente gestionadas”(BLAT GIMENO, Francisco. “El marco socioeconómico de la descentralización productiva”. p. 17 - 56. En: AA.VV. Descentralización productiva y protección del trabajo en contratas)

Outsourcing • Origen Histórico • EI Outsourcing es una práctica que data desde el inicio de la era moderna. • El concepto de Outsourcing comienza a ganar credibilidad al inicio de la década de los 70’s enfocado. • Las primeras empresas en implementar modelos de Outsourcing fueron gigantes como ElectronicData System y Price Waterhouse.

Outsourcing • Objetivo del Outsourcing • La reducción de gastos directos, basado en la subcontratación de servicios que no afecten la actividad principal de la empresa. • Actualmente este objetivo va de la mano con el de crecimiento empresarial.

Outsourcing • Objetivo del Outsourcing • “Se trata de una herramienta de gestión de las empresas que utilizará en el marco estratégico de su planificación con el objetivo de mejorar la eficiencia (no solo bajando costos) de sus actividades empresariales. Propiciando, así, la especialización, modernización y un incremento de su competitividad.”(Pedrajas, 2002).

Outsourcing • Objetivo del Outsourcing • “Se ha dicho que antes de optar por proveedores externos es necesario realizar un estudio de reingeniería de prácticas empresariales. Los resultados de este análisis pueden indicar qué tareas conviene conservar dentro de la compañía y cuáles otras contratar con fuentes externas.”(Koontz y Weihrich, 1998).

Outsourcing • Dato curioso • El uso del Outsourcing puede funcionar como un tipo de escudo contra los sindicatos porque debilita su capacidad de acción y maniobra.