市民公益税制の導入について

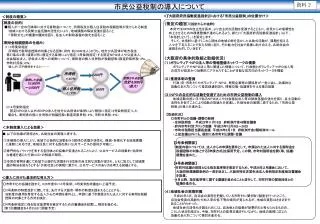

市民公益税制の導入について. 資料2. < 『 大阪府府民協働促進指針 』 における「市民公益税制」の位置付け>. <制度の概要>. (制度の目的) ■ 個人が一定の団体等に対する寄附金について、所得税及び個人住民税の税額控除が受けられる制度 ・地域における民間公益活動の活性化により、地域課題の解決促進を図ること ・「寄附文化」の機運の醸成を図り、各法人の財政基盤の強化を図ること (寄附金税額控除の仕組み) ( 1 )3号条例指定 所得税 で 寄附金控除の対象となる 団体(府内:約 2,000 法人)のうち 、地方公共団体が 地方税法

市民公益税制の導入について

E N D

Presentation Transcript

市民公益税制の導入について 資料2 <『大阪府府民協働促進指針』における「市民公益税制」の位置付け> • <制度の概要> (制度の目的) ■個人が一定の団体等に対する寄附金について、所得税及び個人住民税の税額控除が受けられる制度 ・地域における民間公益活動の活性化により、地域課題の解決促進を図ること ・「寄附文化」の機運の醸成を図り、各法人の財政基盤の強化を図ること (寄附金税額控除の仕組み) (1)3号条例指定 所得税で寄附金控除の対象となる団体(府内:約2,000法人)のうち、地方公共団体が地方税法 第37条の2第1項第3号に規定する条例により指定(3号条例指定)する認定NPO法人や公益法人、 社会福祉法人、学校法人等への寄附について、寄附者の個人住民税が税額控除(都道府県民税:4%、 市町村民税:6%) (策定の趣旨)《指針からの抜粋》 本府ではNPOの自立性を高め、より自主的な活動を促進するとともに、府民からの信頼性を 向上させるための環境整備が進められるよう、新たに「大阪府府民協働促進指針」(以下、 「本指針」という。)を策定します。 そして、本指針に基づくこれら団体の地域の絆を活かした共助の活動が、課題を抱える 人々を下支えることで支える側に回り、その能力を社会で発揮し助け合える、共助社会の 実現をめざしていきます。 (大阪府の具体的取組と取組状況) (1)ボランティア・NPO法人等の情報整備ネットワークの構築 ボランティアやNPO法人等に関連した情報について、行政側とボランティア・NPO法人等 の双方が容易かつ効果的にアクセスすることが可能な双方向のネットワークを構築 (2)推進体制の整備 行政(府・市町村)やボランティア・NPO、民間企業等の関係者が一堂に会し、効果的な 協働のあり方について意思疎通を図り、情報交換・協議等を行える場の設置 (3)NPOの自立的な活動を促進するための市民公益税制の導入 地域活動の担い手であるNPO法人や社会福祉法人等の財政基盤の強化を図り、自主活動の 活性化を促すことにより協働の取組みを促進し、共助社会の実現に資するため、「市民公益 税制」の導入を進める。 【取組状況】 ○市町村との協議・調整の経緯 ・全体説明会 平成25年11月15日 府咲洲庁舎48階会議室 ・府内市町村別ブロック会議 平成25年12月9日~26日 ・市町村税務担当課長会議 平成26年2月7日 府咲洲庁舎2階咲洲ホール ・上記会議以外にも、個別に各市町村と調整・協議 【3号条例関係】 ・制度内容については、法人からの申請を要件として、申請された法人に対する寄附金を 税額控除の対象とする『申請方式』を採用予定。この間、市町村説明会を開く等、協議・ 調整を進めた。 【4号条例関係】 ・市町村協議の前提となる指定基準等を策定するため、平成26年2月議会において、 大阪府附属機関条例の一部を改正し、大阪府特定非営利活法人条例指定制度検討審議会 を設置。 ・4月以降、指定基準等に関する審議を進めることと並行して、市町村等の関係団体との 協議を進める。 (4)地域社会の実態把握 平成26年3月、自治会の実態を把握している市町村に聞き取り調査を行ったところ、 自治会役員の高齢化や加入率の低下等の傾向が見られるが、地域の実態はさまざまで あることがわかった。 地域社会の活性化を図るためには、自治会との協働が効果的だと考えられるものの、 こうした状況を踏まえ、今後、市町村との意見交換を行いながら、地域の実情に応じた 協働のあり方について検討を進める。 個人が1万円寄附をすると・・・・・・ 3,200円 所得税 控除される金額 合計4,000円 (最大) ×40% 寄附した金額 10,000円 -2,000円 個人住民税 800円 ×10% (2)4号条例指定 認定NPO法人以外のNPO法人を地方公共団体が条例により個別に指定(4号条例指定)した 場合も、寄附者の個人住民税が税額控除(都道府県民税:4%、市町村民税:6%) <本制度導入による効果> ■ 以下の効果が期待され、共助社会の実現に資する。 ①本制度の導入により、地域で公益的な活動を行う団体の活動が活性化。複雑・多様化する地域課題 に柔軟に対応でき、地域住民に対する質の高い公共サービスの提供が可能に。 ②専門的なノウハウを有する各団体との協働が促進されることにより、公共サービスの効果的・効率的 な推進を通じた行政コストの削減が期待。 ③市民の寄附を通じて地域で公益的な活動を行う団体の自主的な活動が促され、ともに協力して地域課 題の解決を図ろうとする「共助社会」の実現に繋がり、公共サービスのあり方を考える契機とする。 <導入に向けた基本的な考え方> ○市町村との協議を踏まえ、H26年度中に3号条例、4号条例を府議会に上程予定。 ○3号条例の制度設計に際しては、先行する大阪市・堺市の制度を踏まえることとする。 当制度の適用を希望する法人からの申請を要件とし、申請に基づき登録された法人に対する寄附を税額 控除の対象とする方式を検討。 ○4号条例指定に係る指定基準等を策定するための審議会を設置し、検討を進める。 (第1回審議会を4月25日に開催予定)