Download

1 / 60

620 likes | 829 Views

IL BUDGET. IL PROCESSO DIREZIONALE. Definizione della mete , cioè degli obiettivi da raggiungere. e della rotta da percorrere. Guida dell’organizzazione nell’attuazione dei piani e programmi , affinché i comportamenti organizzativi siano il più possibile coerenti con gli obiettivi perseguiti.

E N D

IL PROCESSO DIREZIONALE Definizione della mete, cioè degli obiettivi da raggiungere e della rotta da percorrere Guida dell’organizzazione nell’attuazione dei piani e programmi, affinché i comportamenti organizzativi siano il più possibile coerenti con gli obiettivi perseguiti

Collocazione del budget nel processo direzionale Strategia Piani di azione Budget La programmazione è un fondamentale momento di verifica e ripensamento delle scelte strategiche

CARATTERISTICHE Globalità Si riferisce all’intero sistema aziendale (aree organizzative, livelli funzionali, coordinazioni produttive) Esprime un modello di comportamento globale dell’azienda Articolazione spaziale per centri di responsabilità economica Articolazione temporale per intervalli di tempo infrannuali Espressione quantitativo-monetaria

LIMITI Espressione quantitativo-monetaria Sfuggono al budget gli obiettivi di efficacia non esprimibili contabilmente Dimensione temporale di riferimento

SUPERAMENTO DEI LIMITI Il budget va inteso come indispensabile strumento per la gestione dell’operatività, ma la sua formulazione va inquadrata in un contesto più ampio, per rispondere ad una logica di bilanciamento complessivo Efficacia Medio/lungo periodo Breve periodo Efficienza

FUNZIONI DEL BUDGET Funzione di programmazione Esprime gli obiettivi aziendali (rappresenta il parametro-obiettivo per eccellenza) È strumento di implementazione e controllo delle scelte strategiche Non ha una valenza puramente contabile Non deve essere redatto con approccio incrementale

FUNZIONI DEL BUDGET Funzione di coordinamento/integrazione organizzativa Processo di negoziazione tra i diversi responsabili in modo che le differenti attività programmate, rappresentate attraverso i relativi subobiettivi, si coordinino nella realizzazione delle condizioni di efficacia e di efficienza complessive

FUNZIONI DEL BUDGET Funzione di motivazione Presuppone coinvolgimento nella fissazione dei parametri-obiettivo Funzione di valutazione incentivazione

FUNZIONI DEL BUDGET Funzione di comunicazione interna Rappresenta un veicolo privilegiato attraverso il quale trasmettere i messaggi di indirizzo delle politiche aziendali a tutti i livelli della struttura organizzativa Mezzo di diffusione e crescita della cultura d’impresa

IL BUDGET GENERALE D’IMPRESA Rappresenta la sintesi dei BUDGET FUNZIONALI: Budget commerciale Budget della produzione Budget degli acquisti Budget del personale Budget dei costi generali Budget finanziario e di tesoreria

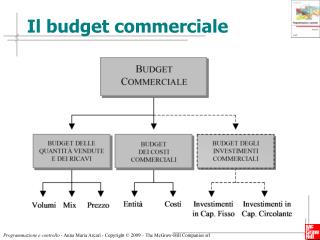

Il processo di costruzione del budget BUDGET COMMERCIALE

BUDGET COMMERCIALE È formato da: Budget delle vendite Budget dei costi commerciali

BUDGET DELLE VENDITE Variabili considerate: VOLUME PREZZO MIX Listino prezzi (qualora rientri nella prassi commerciale) Politica degli sconti

BUDGET DEI COSTI COMMERCIALI COSTI DI DISTRIBUZIONE (provvigioni di vendita, costi di spedizione, stipendi del personale di vendita, …) COSTI DI MARKETING (pubblicità, omaggi allegati al prodotto, …) FISSI / VARIABILI

BUDGET COMMERCIALE: esempio Arco temporale: mese Al budget commerciale si affianca il budget finanziario relativo alle condizioni di pagamento applicate ai clienti

Il processo di costruzione del budget BUDGET COMMERCIALE Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE Condizioni di incasso Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA

BUDGET DELLA PRODUZIONE Definisce: QUANTITÀ DA PRODURRE SCORTE DI PRODOTTI FINITI COSTI DI PRODUZIONE

BUDGET DELLA PRODUZIONE:quantità da produrre La quantità da produrre è diretta conseguenza di: Quantità da vendere Politica delle scorte Velocità di risposta alle richieste dei clienti, livello di sicurezza, costo dell’immobilizzazione finanziaria del detenere scorte budget delle vendite

BUDGET DELLA PRODUZIONE:quantità da produrre DETERMINAZIONE DELLA QUANTITÀ DA PRODURRE: Posto che: R.I. + CARICHI = SCARICHI + R.F. vendita produzione PRODUZIONE = SCARICHI + R.F. - R.I.

BUDGET DELLA PRODUZIONE:quantità da produrre L’azienda intende ridurre le scorte del periodo successivo del 10%. DETERMINAZIONE DELLA QUANTITÀ DA PRODURRE: PRODOTTO A: 50 x 90% + 100 - 50 = 95 PRODOTTO B: 70 x 90% + 150 - 70 = 143

BUDGET DELLA PRODUZIONE:impiego dei fattori produttivi Definizione della quantità di fattori produttivi necessari alla realizzazione del programma di produzione e calcolo del costo di produzione La quantità e qualità dei fattori produttivi sono definite nella DISTINTA BASE DI PRODOTTO In essa sono specificati per ogni prodotto gli standard fisici unitari

STANDARD FISICO UNITARIO BUDGET DELLA PRODUZIONE: impiego dei fattori produttivi Quantità di un determinato fattore necessaria, in un dato centro produttivo e nella realizzazione delle condizioni standard predefinite, per l’ottenimento di una unità di prodotto Può essere rappresentato da: a) consumi o fabbisogni unitari standard b) tempi standard di produzione

BUDGET DELLA PRODUZIONE: costi variabili Attraverso l’applicazione dei prezzi di acquisto previsti (prezzi standard) dei fattori produttivi si ottengono icosti standard unitari: cvustd = pstd x qstd che moltiplicati per la quantità da produrre permettono la programmazione deicosti variabili di produzione: CV = cvustd x Volume di produzione

BUDGET DELLA PRODUZIONE Costo materia prima X per prodotto A: Pstd x Qstd x Volume produttivo 5 x 2 x 95 = 950

Il processo di costruzione del budget BUDGET COMMERCIALE Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE Quantità da produrre Consumi Costi indiretti Magazzino materie Condizioni di incasso BUDGET DEGLI ACQUISTI Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA

BUDGET DEGLI ACQUISTI Dalla definizione, nel budget della produzione, dei consumi di fattori a fronte dei volumi produttivi programmati, segue la programmazione degli acquisti Si riferisce alle materie prime e ai materiali diretti negoziati sul mercato, nonché i componenti e gli eventuali semilavorati e prodotti finiti acquistati da altre imprese

BUDGET DEGLI ACQUISTI Definizione di: quantità da acquistare tempi di approvvigionamento qualità ANALISI DI MERCATO SCELTA DEL FORNITORE E FISSAZIONE DELLE CONDIZIONI IN PARTICOLARE, INDIVIDUAZIONE DEL: PREZZO STANDARD DI RIFERIMENTO

BUDGET DEGLI ACQUISTI La definizione del budget degli acquisti presuppone la fissazione della politica delle scorte LIVELLO DI SCORTE PUNTO DI RIORDINO SCORTA DI SICUREZZA Prevede un ammontare di merci sufficiente ad alimentare la produzione per il tempo che intercorre tra il momento di emissione dell’ordine e momento della consegna È necessaria per far fronte a imprevisti (impennate nella domanda di prodotti, incapacità del fornitore di evadere nei tempi previsti gli ordini, ecc.)

BUDGET DEGLI ACQUISTI: quantità da acquistare Supponendo che l’azienda voglia ricostituire alla fine di ogni periodo il livello di scorte presenti a inizio mese:

BUDGET DEGLI ACQUISTI: quantità da acquistare QUANTITÀ DA ACQUISTARE: MATERIA PRIMA X = 100 + 333 - 100 = 333 MATERIA PRIMA Y = 120 + 429 - 120 = 429 COMPONENTE Z = 50 + 381 - 50 = 381

BUDGET DEGLI ACQUISTI L’analisi viene completata con la dimensione finanziaria discendente dalle condizioni di negoziazione con i fornitori, le quali vanno a determinare lo sviluppo temporale dei flussi monetari di pagamento

Il processo di costruzione del budget BUDGET COMMERCIALE Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE Quantità da produrre Consumi Costi indiretti Magazzino materie Condizioni di incasso BUDGET DEGLI ACQUISTI Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA

Il processo di costruzione del budget BUDGET COMMERCIALE Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE Quantità da produrre Consumi Costi indiretti Magazzino materie BUDGET DELLA MANODOPERA Condizioni di incasso BUDGET DEGLI ACQUISTI Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA

BUDGET DEL PERSONALE Individuazione del FABBISOGNO e della DISPONIBILITÀ di manodopera DISPONIBILITÀ Giorni di calendario espressi in ore - giorni non lavorativi previsti dal contratto (comprese ferie) - % di assenteismo = ORE DISPONIBILI

BUDGET DEL PERSONALE Individuazione del livello di efficienza che consente il passaggio: ORE DI PRESENZA DISPONIBILI ORE STANDARD DISPONIBILI Parametro-obiettivo Se Ore disponibili Ore necessarie Ricerca di soluzioni organizzative e previsione di elevata flessibilità di gestione (mobilità interna che consenta trasferimenti di manodopera tra i centri) per evitare sottoutilizzi o lievitazioni di costi dovuti ad un eccessivo ricorso al lavoro straordinario

BUDGET DEL PERSONALE Costo standard della manodopera ( ) Rh + K h x (1 + OA) + IL h Chu = Chu = costo orario unitario Rh = retribuzione oraria K = retribuzione fissa annua (tredicesima mensilità, eventuali altre mensilità aggiuntive, ferie, ecc.) OA = tasso di incidenza degli oneri assicurativi e previdenziali IL = quota annua di TFR (retribuzione differita calcolata su base annua e liquidata alla cessazione del rapporto di lavoro) h = totale ore annue lavorate

BUDGET DEL PERSONALE Esempio di calcolo di costo orario standard della manodopera: Stipendio lordo mensile = 1.000 Tredicesima mensilità lorda = 800 TFR maturato nell’anno = 600 Contributi sociali a carico dell’azienda = 38% stip. lordo Orario di lavoro = 40 ore settimanali (5 gg. a settimana) Ferie = 5 settimane Festività infrasettimanali = 10 gg./anno Assenteismo medio = 10%

BUDGET DEL PERSONALE Ore lavorate nell’anno: 40 (ore settimanali) x 52 (settimane) = 2.080 2.080 - 5 x 40 (ferie) - 10 x 8 (festività) = 1.800 Assenteismo = 1.800 x 10% = 180 1.800 - 180 = 1.620 Costo orario: (1.000 x 12 + 800) x (1 + 0,38) + 600 1.620 = 11,27

BUDGET DEL PERSONALE COSTI DELLA MANODOPERA INDIRETTA Maggiore difficoltà nell’individuazione della corrispondenza tra fabbisogno e disponibilità No tempi standard di produzione Budget flessibile

Il processo di costruzione del budget BUDGET COMMERCIALE Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE BUDGET DELLE MACCHINE E DEGLI IMPIANTI Quantità da produrre Consumi Costi indiretti Magazzino materie BUDGET DELLA MANODOPERA Condizioni di incasso BUDGET DEGLI ACQUISTI Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA

BUDGET DELLE MACCHINE E DEGLI IMPIANTI Analisi della CAPACITÀ PRODUTTIVA espressa in quantità di ore macchina Dipende da una molteplicità di fattori (utilizzo esclusivo o meno delle macchine, intensità di funzionamento ottimale, …) DEFINIZIONE DELLE ORE MACCHINA LAVORABILI (spesso legate all’orario di presenza della manodopera) Il conteggio va effettuato in relazione alle giornate e ai turni lavorativi e deve essere depurato dei tempi di fermata per riattrezzaggio, rotture e manutenzione. Le soluzioni organizzative adottate possono comportare una rettifica delle ore lavorabili in base:al tasso di assenteismo (se non è possibile procedere a sostituzioni), alle ore di sciopero previste, agli interventi di lavoro straordinario.

BUDGET DELLE MACCHINE E DEGLI IMPIANTI DEFINIZIONE DEL FABBISOGNO sulla base della programmazione dei volumi di attività e dei tempi standard CALCOLO DEL FABBISOGNO DI ORE MACCHINA si parte dai centri di responsabilità nei quali avvengono processi produttivi per identificare il fabbisogno di ore macchina in relazione ai diversi prodotti da realizzare

BUDGET DELLE MACCHINE E DEGLI IMPIANTI CONFRONTO FABBISOGNO - DISPONIBILITÀ saturazione / esuberanza Interventi per avvicinare il fabbisogno alle ore lavorabili

BUDGET DELLE MACCHINE E DEGLI IMPIANTI Il budget del costo dei macchinari è espresso attraverso il criterio delle quote di ammortamento costanti (non è legato al contributo dei macchinari misurato in ore) La divisione dell’ammortamento per periodi infrannuali si effettua in modo costante

Il processo di costruzione del budget BUDGET COMMERCIALE BUDGET CENTRI DI SPESE GENERALI Magazzino prodotti Fatturato (volume vendita e prezzi) Costi commerciali BUDGET DELLA PRODUZIONE BUDGET DELLE MACCHINE E DEGLI IMPIANTI Quantità da produrre Consumi Costi indiretti Magazzino materie BUDGET DELLA MANODOPERA Condizioni di incasso BUDGET DEGLI ACQUISTI Condizioni di pagamento ENTRATE USCITE BUDGET FINANZIARIO E BUDGET DI TESORERIA