買収企業 A 社

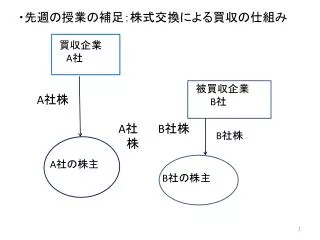

・先週の授業の補足:株式交換による買収の仕組み. 買収企業 A 社. 被買収企業 B 社. A 社株. A 社 株. B 社株. B 社株. A 社の株主. B 社の株主. ・株式交換による買収(完全子会社化)後. 買収企業 A 社. 被買収企業 B 社. A 社株. B 社株. A 社の株主. 元からの A 社の株主. 元の B 社 の株主. ・買収方式の比較:現金対価と株式交換. 株式交換のメリット:買収企業にとって 現金 を必要としない(株式が現金代わり) 株式 交換 のデメリット 発行済株式数が増える:買収側株主にとって

買収企業 A 社

E N D

Presentation Transcript

・先週の授業の補足:株式交換による買収の仕組み・先週の授業の補足:株式交換による買収の仕組み 買収企業 A社 被買収企業 B社 A社株 A社 株 B社株 B社株 A社の株主 B社の株主

・株式交換による買収(完全子会社化)後 買収企業 A社 被買収企業 B社 A社株 B社株 A社の株主 元からの A社の株主 元のB社 の株主

・買収方式の比較:現金対価と株式交換 • 株式交換のメリット:買収企業にとって • 現金を必要としない(株式が現金代わり) • 株式交換のデメリット • 発行済株式数が増える:買収側株主にとって • EPS(1株当り収益)、ROE(自己資本利益率)への影響 • cf. 本講義「自社株買いの理由」 • 被買収側株主にとって • 株式交換で受け取れる株式の価値が変動する • 買収側企業の株価が変動するため • 現金による買収であれば、受け取れる金額が決まっている • 株式交換前の株価が買収企業株価と連動し(交換比率で)、買収企業の株価下落の影響を受ける可能性

第2章. 証券会社と証券業務(1).証券会社の業務第2章. 証券会社と証券業務(1).証券会社の業務 ○伝統的業務 • 発行市場関連 • 新規に証券が発行される市場 • ① • ② • 流通市場関連 • 既発行証券が投資家間で売買される市場 • ③ • ④ • 証券業:金融ビッグバンの中で98年12月から「免許制」から「登録制」に移行

①引受業務→引受手数料 • 証券発行体の審査・評価、市場情報の提供・発行計画の立案、投資家への情報提供(目論見書)と販売、売れ残りリスクの引き受け • 企業審査の専門性・リスク負担能力・販売能力が必要 →日本では従来、大手証券会社が独占、近年外資系や銀行系証券会社も引受け

・株式引受ランキング:日本:2012年 ・株式発行手数料率:3.24% Thomson Reuters

・社債引受ランキング:日本:2012年 ・債券引受では、株式引受に比べて銀行系証券会社の力が強い ・社債発行手数料率:0.34% Thomson Reuters

・株式引受ランキング:世界:2012年 Thomson Reuters ・株式発行手数料率:2.21%

・債券引受ランキング:世界:2012年 Thomson Reuters ・社債発行手数料率:0.39%

IPO業務(Initial Public Offering 新規公開発行) • 引受業務の一部分(新株発行・売出) • 新興企業の株式公開増大 →証券会社にとって業務としての重要性増大、新興企業に関してはIPO後も増資のチャンスが多い • 通常の引受業務(公開企業の新株発行増資)よりも深い専門性が必要 →手数料も通常高い

・IPO引受ランキング:日本:2012年 ・IPO時の株式の発行・売出し手数料率:2.59% Thomson Reuters cf.日本航空再上場時の売出し手数料率:2.25%

・証券発行引受シェア(%):証券会社タイプ別・証券発行引受シェア(%):証券会社タイプ別 2010年→11年→12年:各年1-9月期 ・銀行系:社債引受で強い、株式引受も強化 ・外資系:社債より株式に強い(大型案件で強み)、 株式引受でシェア縮小

・引受手数料率2012年1-9月期:()内は過去3年平均・引受手数料率2012年1-9月期:()内は過去3年平均 ・ ・IPOの手数料は上場企業の新株発行手数料より高い ・株式の引受手数料は日本は世界に比べて高い ・歴史的に引受手数料は株式も債券も世界的に低下傾向 ・ :1990年:1.6%→2012年0.34%

②募集(分売)業務→募集手数料 • 引受証券会社からの委託により新規発行証券の投資家への勧誘・販売のみを行う。 • 投資信託の販売も募集業務に含まれる • 投資信託の商品は投資信託委託会社・アセットマネジメント会社が作り、販売は各種の金融機関が行う。従来は証券会社のみが販売。 • 98.12.より銀行・保険による投信販売解禁 • 05.10.より郵便局も投信販売開始

投資信託協会「投資信託の販売態別純資産残高の状況」投資信託協会「投資信託の販売態別純資産残高の状況」

③委託売買業務→委託売買手数料 • 株式の委託売買手数料の自由化 • 固定手数料(取引所が定める)→94.4.以降大口から手数料自由化始まる→99.10.完全自由化 • c.f.アメリカでは75.5.完全自由化(メーデー)

日本:手数料自由化による競争激化とネット取引の普及が同時進行日本:手数料自由化による競争激化とネット取引の普及が同時進行 • →ネット取引による格安手数料の提供、数多くのネット証券会社(オンライン・ブローカー)の登場 • 金融は現物のデリバリーが不要なため、ネット取引との相性がよい • 証券は手数料が高いため、特にネット取引の効果大 • ネット証券会社の手数料:売買代金の0.03%~0.1% • 自由化以前:売買代金100万円で1.15% • →証券会社の二極化 • ITサービス特化の低価格戦略型 • IT+対面サービスによるアドバイス重視・付加価値提供型(資産管理型営業)

・ 日経06.11.18. 福光・高橋編『ベーシック証券市場論』04年版p.136

日本証券業協会「インターネット取引に関する調査結果」日本証券業協会「インターネット取引に関する調査結果」 ・ 株式の委託売買全体に占めるネット取引の割合は、2006年初 まで急上昇し、その後はほぼ個人取引シェアと連動

④自己売買業務→自己売買益(トレーディング益)④自己売買業務→自己売買益(トレーディング益) • 株式 • 証券取引所での取引、上場株式の取引所外取引 • 取引所での売買の1/4~1/5が証券会社の自己売買 • cf. 本講義第1章(2)株式の流通市場.株式売買状況 • 債券 • 対顧客取引、業者間(インターディーラー)取引

○取引所での株式売買状況:部門別2011年、()内は2010年○取引所での株式売買状況:部門別2011年、()内は2010年 • 個人: 17.7% ( 17.6%):保有比率20.4% • 銀行: 0.1 (0.1) : 4.8 • 事業法人: 0.9 (1) : 23.5 • 保険: 0.4 (0.4) : 6.4 • 投資信託: 1.8 (2) : 4.7 • 外国人: 53.2 (47.2) : 26.3 • 証券会社の自己売買:19.1(24.2) : 1.3

○債券の流通市場の概念図 業者間市場 証券会社 (ディーラー)A 証券会社(ディーラー)B 対顧客 取引 a b c d e f 投資家: cf. 外国為替市場での取引構造と同じ、デリバティブの 店頭取引や証券化商品の取引も同じ取引構造