第六章 企业主要经济业务的核算

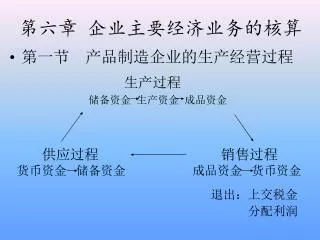

第六章 企业主要经济业务的核算. 第一节 产品制造企业的生产经营过程. 生产过程 储备资金 生产资金 成品资金. 供应过程 货币资金 储备资金. 销售过程 成品资金 货币资金. 退出:上交税金 分配利润. 第二节 资金筹集业务的核算 1 、接受投资业务 应设置“实收资本”账户,属所有者权益类。贷方登记企业所有者实际投入的资本。

第六章 企业主要经济业务的核算

E N D

Presentation Transcript

第六章 企业主要经济业务的核算 • 第一节 产品制造企业的生产经营过程 生产过程 储备资金 生产资金 成品资金 供应过程 货币资金 储备资金 销售过程 成品资金 货币资金 退出:上交税金 分配利润

第二节 资金筹集业务的核算 • 1、接受投资业务 • 应设置“实收资本”账户,属所有者权益类。贷方登记企业所有者实际投入的资本。 • 例如:接受甲公司投资2000万元,其中1500万以厂房投入,500万以货币资金投入。 • 借:固定资产 1500万 • 银行存款 500万 • 贷:实收资本(股本) 2000万

2、向银行借款业务 • 短期借款:向银行或其他金额机构借入的期限在一年以下的各种借款。设置“短期借款”账户。 • 长期借款:向银行或其他金额机构借入的期限在一年以上的各种借款。设置“长期借款”账户。 • 例如:欣欣公司向银行借入80000元,月息0.6%,期限为6个月,到期一次还本付息: • 借入时: • 借:银行存款 80000 • 贷:短期借款 80000 • 到期归还时: • 借:短期借款 80000 • 财务费用 2880 • 银行存款 82880

第三节 供应过程业务的核算 • 一、材料的总分类核算和明细分类核算 • (一)什么是材料 • 材料是生产过程中的劳动对象,它在生产过程中或被人们用来加工,构成产品的实体,或为劳动工具所消耗,或有助于产品的形成。其价值是构成产品成本的一个组成部分。 • 外购材料的实际成本包括:买价 • 外地运杂费 • 合理损耗

材料采购 材料买价 验收入库时 运杂费 结转的实际 成本 余额:在途 材料的成本 按材料类别或品种设明细账。 原材料 已验收入库领用材料的 材料的实际实际成本 成本 余额:库存 材料的成本 按材料类别或品种设明细账。 (二)设置账户

(三)举例 • 1、欣华公司向开开公司购入甲材料500公斤,每公斤108.5元,材料收到并已验收入库,货款未付。 • 借:材料采购 54250 • 贷:应付账款—开开公司 54250 • 2、以银行存款支付购入甲材料运杂费750元。 • 借:材料采购 750 • 贷:银行存款 750 • 3、结转购入甲材料的实际成本。 • 借:原材料 55000 • 贷:材料采购 55000

4、欣华公司向大发公司购入乙材料250公斤,每公斤218元,丙材料200公斤,每公斤48元,材料收到并已验收入库,货款以银行存款支付。 • 借:材料采购 64100 贷:银行存款 64100 • 5、以银行存款支付购入乙、丙材料运杂费900元。 • 借:材料采购 900 贷:银行存款 900 • 运杂费分摊率=900÷(250+200)=2元/公斤 • 乙材料应分摊运杂费= 2×250=500元 • 丙材料应分摊运杂费= 2×200=400元

6、结转购入乙、丙材料的实际成本。 • 借:原材料 65000 贷:材料采购 65000 材料采购—乙 材料采购—丙 54500 55000 9600 10000 500 400 原材料—乙 原材料—丙 55000 10000

二、确认材料发出成本的核算 • ****1、综合加权平均法 • 以各批收入材料的数量为权数来计算的平均单价。 • 加权平均单价 =期初结存金额+本期购进总金额 • 期初结存数量+本期购进总数量 • 期末结存金额=期末结存数量×加权平均单价 • 本期发出成本 • =期初结存金额+本期购进总金额–期末结存金额 • 优点:(1)计算出来的发出成本比较平稳; • (2)计算方法也比较简单。 • 缺点:(1)影响成本计算的及时性; • (2)不利于材料的日常管理; • (3)期末工作量较大。

2、移动加权平均法 • 每次购进材料时,就重新计算一个加权平均单价,并以这一新的平均单价计算材料的发出成本。 • 新加权平均单价 =原结存金额+本次购进金额 • 原结存数量+本次购进数量 • 优点:(1)可以随时结转材料的发出成本; • (2)有利于材料的日常管理。 • 缺点:计算工作量较大。

举例:欣华公司本期甲材料资料如下: • 4月1日 期初余额 200件 单价20元 金额4000元 • 本期购买材料三次: • 4月10日 购入 100件 单价21元 金额2100元 • 4月20日 购入 300件 单价22元 金额6600元 • 4月29日 购入 100件 单价20元 金额2000元 • 本期领用材料二次: • 4月10日 领用 150件 • 4月20日 领用 330件 • 4月30日 期末余额 220件

综合加权平均法: • 加权平均单价=(4000+10700)÷(200+500) • =21件/元 • 本期领用甲材料成本=21×480=10080元 • 期末库存成本 =21×220= 4620元 • 实务中一般这样计算: • 期末库存成本 =21×220 = 4620元 • 本期领用甲材料成本=14700-4620=10080元

***移动加权平均法: • 4月10日: • 加权平均单价=(4000+2100)÷(200+100)=20.33件/元 • 4月10日库存成本 = 20.33×150 =3049.5元 • 4月10日领用A材料成本= 6100- 3049.5 =3050.5元 • 4月20日: • 加权平均单价=( 3049.5 +6600)÷(150+300)=21.44件/元 • 4月20日库存成本 = 21.44×120 =2572.8元 • 4月20日领用A材料成本= 9649.5 - 2572.8 =7076.7元 • 4月29日: • 加权平均单价=( 2572.8+2000)÷(120+100) =20.79件/元

第四节 产品生产业务的核算 • 一、概述 • 1、生产费用和产品成本 • 生产费用:生产过程中发生的各种耗费。 • 产品成本:一定种类、一定数量的产品所支出的各种生产费用的总和。 • 2、生产费用的分类(又称成本项目) • 直接材料 • 直接人工 • 制造费用

3、设置账户 • 生产成本 制造费用 • 直接材料 完工入库产品 归集生产车间 分配转入“生 • 直接人工 的成本 各种间接费用 产成本”账户 • 制造费用 一般无余额 • 余额:尚未 • 完工的在产 • 品成本 • 管理费用 • 归集管理部门 期末转入 • 各种费用 “本年利润”账户 • 一般无余额

二、材料费用的核算 • 例1:欣华公司五月份耗用材料55300元,其中:用于制造A产品的材料为24400元,用于制造B产品的材料为30000元,生产车间一般耗用800元,管理部门一般耗用100元。 • 借:生产成本 —A产品 24400 • 生产成本 —B产品 30000 • 制造费用 800 • 管理费用 100 • 贷:原材料 55300

三、人工费用的核算 • 1、设置账户—“应付职工薪酬”账户,负债类账户。 • 核算企业根据有关规定应付给职工的各种薪酬。 • 贷方登记月末按用途分配的本月应付职工薪酬。 • 借方登记企业按照有关规定向职工支付薪酬、奖金、津贴和企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),以及企业按照国家有关规定缴纳社会保险费和住房公积金等。 • 贷方余额反映企业应付职工薪酬的结余。 • “应付职工薪酬”账户应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”等应付职工薪酬项目进行明细核算。

2、会计处理 • 例2:欣华公司五月份工资费用共计21888元,其中生产A产品和B产品的工人工资为18240元,生产车间其他人员工资1368元,管理部门人员工资2280元。直接人工费用按产品的生产工时进行分配,A产品的生产工时为6000小时,B产品的生产工时为4000小时。 • 直接人工费用分配率=18240÷(6000+4000)=1.824元/小时 • A产品应负担直接人工费用=6000 × 1.824 =10944元 • B产品应负担直接人工费用=4000 × 1.824 = 7296元

(1) 月末工资分配时: • 借:生产成本—A产品 10944 • 生产成本—B产品 7296 • 制造费用 1368 • 管理费用 2280 • 贷:应付职工薪酬 21888 • (2)开出支票,缴纳社会保险费和住房公积金2888元,另从银行存款中提取现金19000元,发放薪酬。 • 借:应付职工薪酬 2888 • 贷:银行存款 2888 • 借:现金 19000 • 贷:银行存款 19000 • 借:应付职工薪酬 19000 • 贷:现金 19000

四、制造费用的核算 • 例3:生产车间购买办公用品332元,以现金支付。 • 借:制造费用 332 • 贷:现金 332 • 例4:以银行存款支付水电费2500元,其中生产车 • 间1500元,管理部门1000元。 • 借:制造费用 1500 • 管理费用 1000 • 贷:银行存款 2500

例5:月末,按生产工人工时比例分配制造费用。例5:月末,按生产工人工时比例分配制造费用。 • 制造费用合计=800+1368+332+1500=4000元 • 制造费用分配率=4000÷(6000+4000)=0.4 • A产品应负担的制造费用=6000 ×0.4=2400元 • B产品应负担的制造费用=4000 ×0.4=1600元 • 借:生产成本—A产品 2400 • 生产成本—B产品 1600 • 贷: 制造费用 4000

五、完工产品制造成本的计算和结转 • “生产成本”账户归集了本月发生的料、工、费。 • 月末如没有在产品,归集的所有费用即为本月完工产成品成本; • 月末如没有产成品,归集的所有费用即为本月没有完工的在产品成本; • 如既有产成品又有在产品时,必须将生产费用在产成品和在产品之间进行分配。 • **计算公式如下:月初在产品成本+本月生产费用 • = 本月完工产品成本+月末在产品成本 • 或: • 月初在产品成本+本月生产费用–月末在产品成本 • =本月完工产品成本

例6、 A产品本月末已全部完工,B产品本月末全部未完工。A产品月初在产品成本:直接材料15600元,直接人工6056元,制造费用600元。 • 生产成本明细账 • 产品名称:A产品 单位:元 • 日期 摘 要直接材料 直接人工 制造费用合 计 • 月初在产品成本 15600 6056 600 22256 • 原材料费用 24400 24400 • 生产工人薪酬 10944 10944 • 制造费用 2400 2400 • 合 计 40000 17000 3000 60000 • 本月完工产品成本 40000 17000 3000 60000

结转本月完工产品成本: • 借:库存商品—A产品 60000 • 贷:生产成本—A产品 60000

第五节 产品销售业务的核算 • 一、设置账户 • 主营业务收入 主营业务成本 • 月末转入 已实现的产 已销售产品 月末转入 • “本年利润”品销售收入 的实际成本 “本年利润” • 无余额 无余额 • 营业税金及附加 销售费用 • 已销产品应 月末转入 销售过程中 月末转入 • 负担的税金 “本年利润” 的各种费用 “本年利润” • 无余额 无余额

二、产成品发出及销售成本结转的核算 • (一)库存品数量的盘存方法 • *1.实地盘存制 • 在期末通过实物盘点,确定库存品数量,并据以计算期末库存品成本和本期销售成本的一种方法。 • 期末库存品成本= ∑ [库存品数量(实地盘存数)×进货单价] • 本期销售成本 • =期初库存品成本+本期进货成本–期末库存品成本 • 优点:简化了库存品的明细核算工作。 • 缺点:(1)不能随时反映库存品的收入、发出和结存动态; • (2)销售成本或耗用成本中可能含有非销售或非生产耗用的减少,例如,自然损耗、浪费、偷盗等。

2.永续盘存制 • 采用明细纪录逐笔或逐日登记各种库存品的收入、发出数量,以便随时反映其结存数的一种方法。 • 本期销售成本= ∑ [本期销售(发出)数量×进货单价] • 期末库存品数量 • =期初库存品数量+本期进货数量–本期销售数量 • 期末库存品成本 • =期初库存品成本+本期进货成本–本期销售成本 • 优点:(1)可以随时反映库存品的收入、发出和结存动态,有利于库存品的日常监督和管理; • (2)可以通过库存品的日常盘点,及时发现溢余或短缺; • (3)可以提高成本计算和成本结转的及时性。 • 缺点:库存品明细分类核算的工作量较大。

(二)销售成本的计算及结转 • 销售成本的计算方法可以采用综合加权平均法、移动加权平均法等。 • 例1:欣华公司月末采用综合加权平均法计算本月已销售产品的成本为58000元。结转销售成本时: • 借:主营业务成本 58000 • 贷:库存商品 58000

三、销售收入的确认 • 销售收入的确认应遵循实现原则。 • 例2:欣华公司售出商品一批,售价50000元,货款收到存入银行。 • 借:银行存款 50000 • 贷:主营业务收入 50000 • 例3:欣华公司售出商品一批,售价20000元,货款尚未收到。 • 借:应收账款 20000 • 贷:主营业务收入 20000

四、销售费用的核算 • 销售费用是产品制造企业在销售过程中以及在专设销售机构中发生的各种费用。 • 例4:欣华公司以银行存款支付广告费6000元。 • 借:销售费用 6000 • 贷:银行存款 6000 • 例5:欣华公司以银行存款支付销售产品的运杂费4000元。 借:销售费用 4000 • 贷:银行存款 4000

五、流转税的核算 • 在销售环节缴纳的税金叫流转税,有价外税和价内税两种,这儿指的是价内税。 • 例6:欣华公司本期应纳消费税的产品销售收入为300万元,消费税税率为5%,本期应纳消费税为15万元(300万× 5%)。 • 借:营业税金及附加 15万 • 贷:应交税费—消费税 15万