第六节 改扩建项目的经济评价

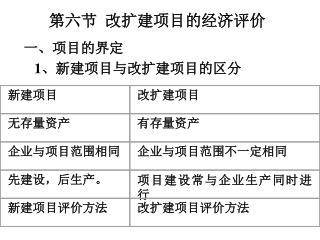

一、项目的界定 1 、新建项目与改扩建项目的区分. 新建项目. 改扩建项目. 无存量资产. 有存量资产. 企业与项目范围相同. 企业与项目范围不一定相同. 先建设,后生产。. 项目建设常与企业生产同时进行. 新建项目评价方法. 改扩建项目评价方法. 第六节 改扩建项目的经济评价. 2 、项目评价范围的界定. 二、改扩建项目的评价方法 1 、前后法与有无法. 例子:. 2 、增量效益法与总量效益法 增量效益 —— 改扩建与不改扩建相比较所增加的效益; 总量效益 —— 企业全部投入与全部产出所决定的效益;

第六节 改扩建项目的经济评价

E N D

Presentation Transcript

一、项目的界定 1、新建项目与改扩建项目的区分 新建项目 改扩建项目 无存量资产 有存量资产 企业与项目范围相同 企业与项目范围不一定相同 先建设,后生产。 项目建设常与企业生产同时进行 新建项目评价方法 改扩建项目评价方法 第六节 改扩建项目的经济评价

2、项目评价范围的界定 二、改扩建项目的评价方法 1、前后法与有无法

例子: 2、增量效益法与总量效益法 增量效益——改扩建与不改扩建相比较所增加的效益; 总量效益——企业全部投入与全部产出所决定的效益; 3、完整的评价准则 只采用总量效益法的缺陷;

只采用增量效益法的缺陷: 改扩建项目应当同时采用增量效益与总量效益进行评价,当改扩建的增量效益和改扩建后的总量效益都达到规定的标准,项目才可行。 但用总量效益评价,需对现有资产进行评估。

4、实际评价方法 大多数改扩建项目只需用增量效益评价,只有当现有企业面临关停或破产时,才需要同时采用增量效益和改扩建后的总量效益评价。

三、增量收益与增量费用 1、增量收益 就是企业进行改扩建与不进行改扩建的收益之差额。 (1)单纯增加产量的项目 (2)单纯增加品种的项目 (3)改变产品结构的项目 (4)提高产品质量的项目 (5)单纯降低成本的项目 (6)同时有上述多种目的的项目

2、增量费用 增量费用----就是企业进行改扩建与不进行改扩建费用之差额。 沉没费用---是指过去已发生的,但不随现在的决策改变的费用。 (1)过去预留的设施 (2)停建项目的已建设施 (3)在改扩建中继续利用的旧设施 凡是沉没费用都不计入增量费用。 (4)在实施改扩建项目时,原企业停产或减产而产生的损失,应作为增量费用列出。

3、增量投资 1)增量投资=新增投资。 2)增量投资 =有项目总投资—无项目总投资 =改扩建新增投资—拆除旧资产回收的净价值—不改扩建为维持正常生产所需的设备更新投资

四、清偿能力分析 在对改扩建项目进行清偿能力分析时,不能再用增量分析,而要用“有项目”的总量分析。 1、借款偿还期的计算 (1)分两步计算借款偿还期 第一步,计算项目借款偿还期 第二步,计算企业借款偿还期 (2)一步直接计算企业借款偿还期

方法 (1)-----用于原有系统与项目的投入产出可以分开计算,即可以直接判断增量数据的情况,此时: 有项目数据==新增数据+原有数据 方法(2)-----用于原有系统与项目的投入产出不能分开计算,即不能直接判断增量数据的情况,此时: 增量数据==有项目数据—无项目数据

2、资产负债表 在改扩建项目中,资产负债表是针对整个企业编制的,不应当对项目编制资产负债表。 (1)并不是所有改扩建项目都要编制资产负债表。 (2)改扩建项目编不编制资产负债表,项目评价工作量大不一样。 在改扩建项目经济评价中,盈利分析用增量数据,清偿能力分析用总量数据。

复习题: 1、为何不应再采用“前后法”评价改扩建项目? 2、如何运用增量效益法与总量效益法评价改扩建项目?