사업자번호 2 개인 사업자

E N D

Presentation Transcript

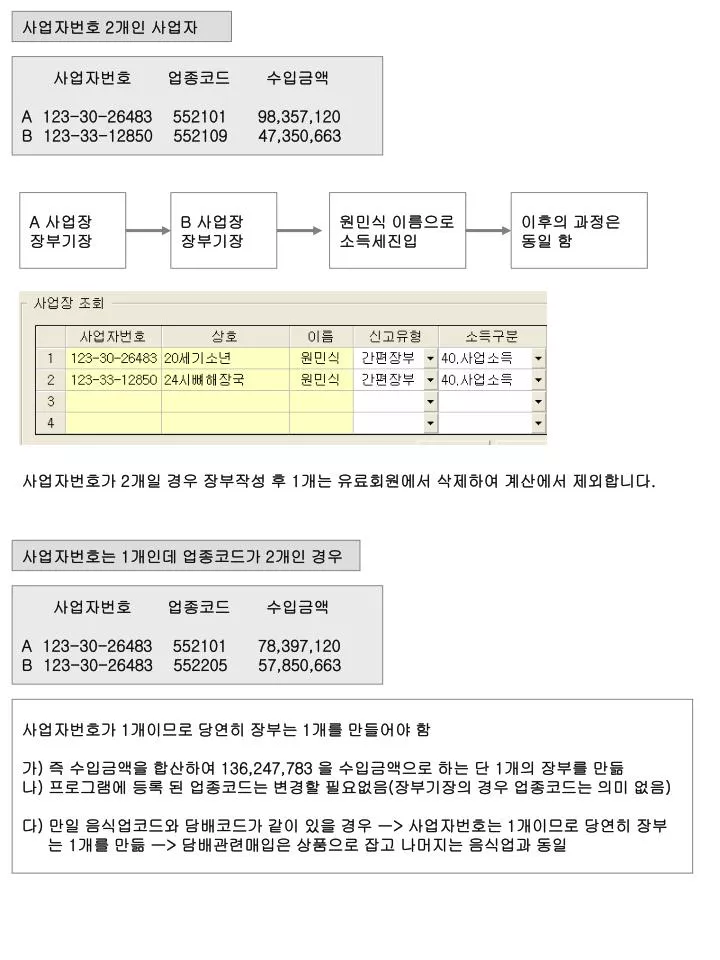

사업자번호 2개인 사업자 사업자번호 업종코드 수입금액 A 123-30-26483 552101 98,357,120 B 123-33-12850 552109 47,350,663 A 사업장 장부기장 B 사업장 장부기장 원민식 이름으로 소득세진입 이후의 과정은 동일 함 사업자번호가 2개일 경우 장부작성 후 1개는 유료회원에서 삭제하여 계산에서 제외합니다. 사업자번호는 1개인데 업종코드가 2개인 경우 사업자번호 업종코드 수입금액 A 123-30-26483 552101 78,397,120 B 123-30-26483 552205 57,850,663 사업자번호가 1개이므로 당연히 장부는 1개를 만들어야 함 가) 즉 수입금액을 합산하여 136,247,783 을 수입금액으로 하는 단 1개의 장부를 만듦 나) 프로그램에 등록 된 업종코드는 변경할 필요없음(장부기장의 경우 업종코드는 의미 없음) 다) 만일 음식업코드와 담배코드가 같이 있을 경우 ㅡ> 사업자번호는 1개이므로 당연히 장부 는 1개를 만듦 ㅡ> 담배관련매입은 상품으로 잡고 나머지는 음식업과 동일

자투리로 부동산임대 사업자번호가 추가로 있을 경우(단 부동산 수입 1천만원 미만일 경우만) 사업자번호 업종코드 수입금액 A 123-30-26483 552101 98,357,120 B 123-33-12850 552109 7,650,663 신고율은 65 정도로 일단 설정 가) 재산세 대충 얼마 납부했는지 여쭤보고 금액 입력 나) 수입금액의 5~10% 가량 건물수선비로 입력 다) 광속스피드 > 4번쩨 탭 > 감가상각비창 현재 추가경비가 3,435,665 가량 필요하므로 적절한 건물 가액을 입력하여 비용을 만든다.

복식장부 복식장부는 꼭 해야 할 필요가 있을 때 하여야 함 8천짜리 자가-양식 사업자(실제 비용도 많이 모자람)보다는 차라리 1.8억짜리 한식 복식사업자 가 리스크가 적고 작업이 쉽긴 합니다.(1.2억이든 1.8억 이든 제가 볼때는 거기서 거기) 가) 간편장부 작성후 하단의 [복식장부]창을 열고 위의 사항을 아주 형식적으로 기재함 (복식장부 작성을 위한 형식적인 부분이며 세액에 영향을 미치는 건 절대 아님) 나) 이 창 우하단 [복식장부변환하기]버튼을 누르고 소득세로 들어가서 작업 그럼 끝 94**** 로 시작되는 사업자번호가 없는 수입금액이 조금 있을 경우 이건 법인에서 이 분에게 인적용역에 대한 대가를 지불하고 소득세 3%를 원천징수 한 건입니다. (케이스1) 94로 시작되는 수입금액이 10만원 미만일 경우 ㅡ> 그냥 무시한다. ♠ 어짜피 3% 원천징수 당했다는 건 그에 대한 세금계산이 되었다는 걸 의미하므로 10만원 미만은 입력 안해도 상관 없음 (전 1백만원 미만도 바쁘면 입력 안합니다. 왜냐 1백만원이면 이미 3만원 세금 낸 상태니까.... 현 소득에 합산하여 소득세를 증액시키고 기납부세액으로 원천징수 금액을 차감하나 아예 안 넣으나 거기서 거기 아닙니까?) 10만원 이상일 경우 소득세 3번째 탭 우 하단 [근로소득-보험모집인]창에서 입력 사업자번호를 모를 경우는 100만원 이상은 일단 세무서에 가서 서류를 떼오라 해서 정확한 사업자번호를 입력 하여야 하고 그 이하일 경우 귀차니즘으로 떼 올수 없다고 하면 일단 사업자번호 없이 입력(단 상호는 적당히 입력)

여기에 이렇게 입력 함 원천징수세액은 주민세를 제외한 소득세만 입력 여기 사업자번호는 없어도 홈택스 통과 됨 공동사업자 ( [갑]과 [을] 2사람일 경우 ) [갑]의 수입금액확인서 [을]의 수입금액확인서 사업자번호 업종코드 수입금액 123-30-26483 552101 60,340,000 사업자번호 업종코드 수입금액 123-30-26483 552101 60,340,000 (Step1) 먼저 [갑]과 [을]의 수입금액확인서를 확보하여 수입금액을 합산한다 120,680,000 (Step2) 합산한 120,680,000 을 매출액으로 하여 간편장부 기장을 한다. (Step3) 장부기장을 마친 후 소득세 메인으로 와서 하단 [공동사업자추가]버튼을 눌러 상대방 [을]의 인적사항과 지분율(여기서는 50%)를 입력한다. (Step4) 장부기장을한 소득금액이 8,500,000이라면(매출액은 120,680,000 이죠) [갑]의 소득금액은 지분율이 50%이므로 4,250,000 이 된다. [갑]-독신일 경우 [을]-배우자 1명 있을 경우 소득금액 4,250,000 소득공제 2,100,000 과세표준 2,150,000 산출세액 129,000 소득금액 4,250,000 소득공제 3,600,000 과세표준 650,000 산출세액 39,000 먼저 [갑]을 신고한 후 메인화면 하단 바로가기에 보면 공동사업자 이름이 보이는데 [바로가기] 버튼을 누르면 [을]을 신고할 수 있는 메인화면이 나타나고 거기서 [을] 신고 공동사업자는 세금이 적게 나오므로 신고율을 다소 높혀서 신고하는게 좋음

재료비가 너무 많을 경우 조정하는 방법 재료비 비율이 너무 많은 경우 임 재료비가 많아서 임차료 등 다른 경비를 안 넣어도 비용 이 충분할 지경인데 이렇게 신고종결하면 안 됨 재료비 비율이 너무 많은 경우이므로 조절해보자 (Step1) 임차료와 기타의 비용을 정상적으로 추가하여 임차료와 기타의 비율을 정상적으로 끌어 올림 (Step2) 그럼 추가필요경비가 거액의 마이너스가 발생할 것이다 예를 들어 -7,500,000 이라면 7,500,000 을 적당히 차감하여야 하는데 [세금계산서탭]에서 차감하자 7백만원대 금액이 있으면 그 금액을 ‘0’으로 하고 [입력확인]버튼을 누른다. 그 금액대가 없으면 여기 1천만원 금액을 적절히 2,500,000으로 수정한 후 [입력확인]버튼