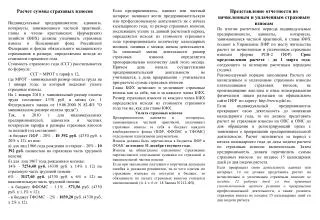

Расчет суммы страховых взносов

Расчет суммы страховых взносов

Расчет суммы страховых взносов

E N D

Presentation Transcript

Расчет суммы страховых взносов • Индивидуальныепредприниматели, адвокаты, нотариусы, занимающиесячастнойпрактикой, главыичленыкрестьянских (фермерских) хозяйств (КФХ) должныуплачиватьстраховыевзносывПенсионныйфондРоссийскойФедерацииифондыобязательногомедицинскогострахованиявразмере, определяемомисходяизстоимостистраховогогода. • Стоимость страхового года (ССГ) рассчитывается по формуле: • ССГ = МРОТ x тариф x 12, • где МРОТ - минимальный размер оплаты труда на 1 января года, за который подлежат уплате страховые взносы. • На 1 января 2010 г. минимальный размер оплаты труда составляет 4330 руб. в месяц (ст. 1 Федерального закона от 19.06.2000 N 82-ФЗ "О минимальном размере оплаты труда"). • Так, в 2010 г. для индивидуальных предпринимателей, адвокатов и частных нотариусов тарифы и размеры страховых взносов за полный год составляют: • в бюджет ПФР - 20% - 10 392 руб. (4330 руб. x 20% x 12), из них: а) для лиц 1966 года рождения и старше – 20% - 10 392 руб. полностью на страховую часть трудовой пенсии; • б) для лиц 1967 года рождения и моложе: • 14% - 7274,40 руб. (4330 руб. x 14% x 12) на страховую часть трудовой пенсии; • 6% - 3117,60 руб. (4330 руб. x 6% x 12) на накопительную часть трудовой пенсии; • - в бюджет ФФОМС – 1,1% - 571,56 руб. (4330 руб. x 1,1% x 12); • - в бюджет ТФОМС – 2% - 1039,20 руб. (4330 руб. x 2% x 12). Если предприниматель, адвокат или частный нотариус начинают вести предпринимательскую или профессиональную деятельность не с начала календарного года, то размер страховых взносов, подлежащих уплате за данный расчетный период, определяется исходя из стоимости страхового года пропорционально количеству календарных месяцев, начиная с месяца начала деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству дней этого месяца. Причем день начала осуществления предпринимательской деятельности не учитывается, а день прекращения - учитывается при расчете суммы страховых взносов. Глава КФХ исчисляет и уплачивает страховые взносы как за себя, так и за каждого члена КФХ. Размер страховых взносов за каждого члена КФХ определяется исходя из стоимости страхового года так же, как для главы КФХ. Уплата страховых взносов Предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, уплачивают страховые взносы за себя в бюджет каждого внебюджетного фонда (ПФР, ФФОМС и ТФОМС) отдельными платежными документами. Взносы должны быть перечислены в бюджеты ПФР и ФОМС не позднее 31 декабря текущего года. Взносы на обязательное пенсионное страхование перечисляются отдельными суммами по страховой и накопительной частям пенсии. Если при заполнении платежного поручения допущена ошибка в указании реквизитов, из-за чего платеж по страховым взносам не поступит в бюджет, то обязанность по уплате страховых взносов считается неисполненной (п. 4 ч. 6 ст. 18 Закона N 212-ФЗ). Представление отчетности по начисленным и уплаченным страховым взносам По итогам расчетного периода индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и главы КФХ подают в Управление ПФР по месту жительства расчет по исчисленным и уплаченным страховым взносам (форма РСВ-2 ПФР). Срок представления расчета - до 1 марта года, следующего за истекшим расчетным периодом (годом). Рекомендуемый порядок заполнения Расчета по начисленным и уплаченным страховым взносам плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам размещен на официальном сайте ПФР по адресу: http://www.pfrf.ru. Еслииндивидуальный предприниматель прекращает свою деятельность до окончания календарного года, то он должен представить расчет по страховым взносам на ОПС и ОМС до дня обращения в регистрирующий орган с заявлением о прекращении предпринимательской деятельности. Расчет заполняется за период с начала календарного года до даты подачи расчета по страховым взносам включительно. Затем предприниматель должен перечислить суммы страховых взносов не позднее 15 календарных дней со дня подачи расчета. Если прекращает свою деятельность адвокат или нотариус, то он должен представить расчет по исчисленным и уплаченным страховым взносам не позднее 12 рабочих дней со дня принятия уполномоченным органом решения о прекращении профессиональной деятельности, а также уплатить страховые взносы не позднее 15 календарных дней со дня подачи расчета.

Отделение Пенсионного фонда Российской Федерации по Чувашской Республике-Чувашии • Ответственность за непредставление отчетности и другие нарушения • К плательщику страховых взносов применяются следующие финансовые санкции: • - за непредставление расчета по начисленным и уплаченным страховым взносам - штраф в размере 5 % суммы страховых взносов, подлежащей уплате на основе этого расчета, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 % указанной суммы и не менее 100 рублей; • - за непредставление расчета в течение более 180 календарных дней по истечении установленного срока - штраф в размере 30 % суммы страховых взносов, подлежащих уплате на основе этого расчета, и 10 % суммы страховых взносов, подлежащей уплате на основе этого расчета, за каждый полный или неполный месяц начиная со 181 календарного дня, но не менее 1000 рублей; • за непредставление в установленный срок документов, необходимых для осуществления контроля за уплатой страховых взносов, - штраф в размере 50 рублей за каждый непредставленный документ. В случае нарушения сроков уплаты страховых взносов на сумму задолженности начисляются пени. Пени рассчитываются за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным сроком уплаты сумм страховых взносов. Взыскание задолженности по страховым взносам Плательщики страховых взносов обязаны своевременно и в полном объеме уплачивать страховые взносы. В случае неуплаты или неполной уплаты страховых взносов в установленный срок производится взыскание недоимки по страховым взносам. При несвоевременном и ненадлежащем исполнении требований об уплате недоимки, пеней и штрафов принимается решение о взыскании денежных средств со счетов страхователяв банках в бесспорном порядке. В банк направляется поручение о списании денежных средств и их перечислении на счет Пенсионного фонда. Орган Пенсионного фонда вправе взыскать страховые взносы за счет имущества страхователя (направляет в службу судебных приставов соответствующее постановление). Коды бюджетной классификации на перечисление страховых взносов в ПФР и фонды обязательного медицинского страхования 392 1 02 02100 06 1000 160 - страховые взносы на ОПС в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой части трудовой пенсии; 392 1 02 02110 06 1000 160 - страховые взносы на ОПС в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной части трудовой пенсии. 392 1 02 02100 08 1000 160 - страховые взносы на ОМС, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования 392 1 02 02110 09 1000 160 — страховые взносы на ОМС, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования. ПАМЯТКА плательщику страховых взносов, не производящему выплаты физическим лицам и уплачивающему страховые взносы в размере, определяемом исходя из стоимости страхового года Чебоксары 2010 г.