Download

1 / 9

100 likes | 335 Views

CAPITALE O PATRIMONIO. INSIEME DI BENI MATERIALI E IMMATERIALI A DISPOSIZIONE, DI DIRITTO E DI FATTO, DELL’AZIENDA IN UN DATO MOMENTO (Onida). IL CAPITALE PUO’ ESSERE ESAMINATO SOTTO DUE ASPETTI: QUALITATIVO QUANTITATIVO. ATTIVO IMMOBILIZZATO

E N D

CAPITALE O PATRIMONIO INSIEME DI BENI MATERIALI E IMMATERIALI A DISPOSIZIONE, DI DIRITTO E DI FATTO, DELL’AZIENDA IN UN DATO MOMENTO (Onida). IL CAPITALE PUO’ ESSERE ESAMINATO SOTTO DUE ASPETTI: QUALITATIVO QUANTITATIVO

ATTIVO IMMOBILIZZATO Immobilizzazioni materiali, immateriali, finanziarie ATTIVO CIRCOLANTE Rimanenze, disponibilità liquide PATRIMONIO NETTO O CAPITALE PROPRIO PASSIVITA’ O CAPITALE DI TERZI Debiti di funzionamento e di finanziamento ATTIVITA’ O IMPIEGHI PASSIVITA’ O FONTI

RELAZIONI TRA ATTIVITA’, PASSIVITA’ E PATRIMONIO NETTO • PN = A - P • A = PN SOLO IN FASE DI COSTITUZIONE • A > P • Se PNF > PNI si avrà un UTILE • Se PNF < PNI si avrà una PERDITA • A = P L’AZIENDA NON DISPONE DI MEZZI PROPRI. PN = 0 • A < P DEFICIT PATRIMONIALE

L’INSIEME DELLE OPERAZIONI COORDINATE E CONTINUATIVE CHE IL SOGGETTO AZIENDALE PONE IN ESSERE PER IL RAGGIUNGIMENTO DEI FINI DELL’AZIENDA LA GESTIONE E’

LA GESTIONE MISURA LE ENTRATE E LE USCITE FINANZIARIE E > U EQUILIBRIO E < U DISEQUILIBRIO FINANZIARIO LA GESTIONE MISURA I COSTI ED I RICAVI R > C EQUILIBRIO R < C DISEQUILIBRIO ECONOMICO ASPETTO ECONOMICO ASPETTO NUMERARIO

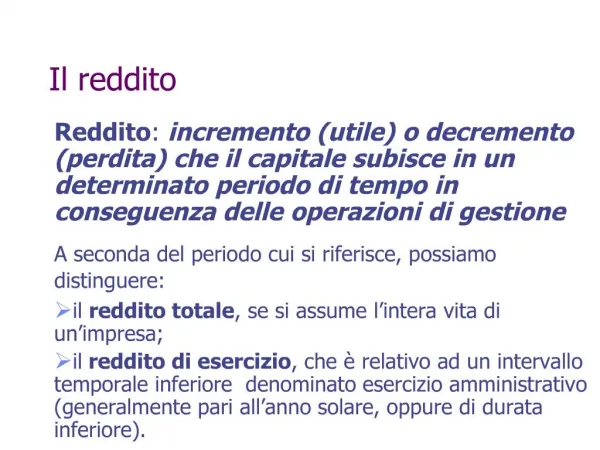

REDDITO E’ L’INCREMENTO O IL DECREMENTO CHE HA SUBITO IL CAPITALE NETTO IN UN DETERMINATO LASSO DI TEMPO A CAUSA DELLE OPERAZIONI DI GESTIONE (Onida) R = PNtn - PNtn-1 Se PNtn > PNtn-1 UTILE Se PNtn < PNtn-1 PERDITA (PROCEDIMENTO SINTETICO)

REDDITO E’ DATO DALLA SOMMA ALGEBRICA DEI COMPONENTI POSITIVI E NEGATIVI DI REDDITO CIOE’ DALLA DIFFERENZA TRA I RICAVI E I COSTI REPUTATI DI COMPETENZA DEL PERIODO Reddito = R- C Se R > C UTILE Se R < C PERDITA (PROCEDIMENTO ANALITICO)

PRINCIPIO DELLA COMPETENZA ECONOMICA • RIPARTIRE COSTI E RICAVI CHE SONO RELATIVI AD OPERAZIONI RIGUARDANTI DUE O PIU’ PERIODI AMMINISTRATIVI • OCCORRE DISTINGUERE TRA: • COSTI E RICAVI MANIFESTATI SOTTO FORMA NUMERARIA • COSTI E RICAVI MATURATI ECONOMICAMENTE

COSTI: SONO DI COMPETENZA DELL’ESERCIZIO QUANDO NELLO STESSO HANNO TROVATO IL CORRISPETTIVO RICAVO O, RAGIONEVOLMEN-TE, NON POTRANNO PIU’ TROVARLO RICAVI:SONO DI COMPETENZA DELL’ESERCIZIO QUANDO NELLO STESSO HANNO A FRONTE IL CORRELATIVO COSTO PRINCIPIO DELLA CORRELAZIONE TRA COSTI E RICAVI