Einer Person B ist die Situation von A bekannt. B vermutet, dass A in näherer Zukunft wenig Aussicht hat wirtschaftlich erfolgreich zu sein.

E N D

Presentation Transcript

Einer Person B ist die Situation von A bekannt. B vermutet, dass A in näherer Zukunft wenig Aussicht hat wirtschaftlich erfolgreich zu sein. B gewinnt das Vertrauen von A. B bietet nun A einen Kredit in Höhe von € 200 Tausend an -- selbstverständlich gegen Absicherung im Grundbuch („B solle ja nicht schlechter gestellt sein, als eine Bank“).

Mit diesem neuen Kredit könn(t)e A seinen Lebensunterhalt bestreiten und auch notwendige Investitionen tätigen, etwa um zukünftig wirtschaftliche Erfolgs-Aussichten zu haben.

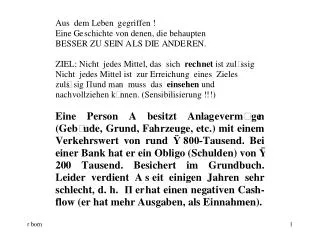

Das Grundbuch ist nämlich nun erstrangig mit € 200 Tausend von der Bank selbst und in Folge mit weiteren € 200 Tausend von B belastet (Belastungen insgesamt somit € 400 Tausend). Das Anlagevermögen von A hat einen Verkehrswert von € 800 Tausend. Aus dem Anlagevermögen von € 800 Tausend können im „WORST CASE“ (Insolvenz mit Zwangsverwertung) unter Umständen nur € 400 Tausend erzielt werden. Verleiht die Bank in dieser Situation weiteres Geld, so würde sie im WORST CASE aus dem Verkaufserlös des Anlagevermögens z.T. drittrangig bedient werden (zuerst die Bank selbst mit € 200.000, dann B mit € 200.000 und dann erst wieder die Bank).

Da jedoch eine hohe Wahrscheinlichkeit besteht, dass A zahlungsunfähig wird und folglich im Falle einer Verwertung der Liegenschaften der Verwertungserlös nicht über 400 Tausend € liegen könnte, so ist neuerlich verliehenes Geld unter Umständen verloren. Also entscheidet die Bank C der Person A keine weiteren Mittel zur Verfügung zu stellen.

Da B zahlungsunfähig ist und er bei der drohenden Zwangsverwertung die Liegenschaft ohnehin verliert, stimmt B zu. Die Vorgangsweise von B ist aufgegangen. B hat eine Liegenschaft mit einem Wert von € 800 Tausend um € 400 Tausend bekommen. Da jedoch diese Art von „Geschäft“ keinen gesetzlichen Normen widerspricht, wird die „Geschäftsidee“ in weiterer Folge vervielfältigt.