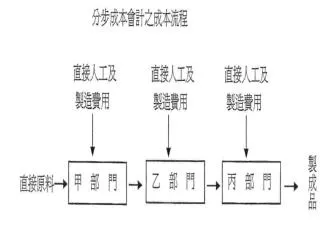

例:(如上、下圖)

例:(如上、下圖) 甲部門 1 月份投入直接材料$ 24,500 ,直接人工$ 29,140 ,製造費用$ 28,200 。生產 50,000 單位,其中 45,000 單位已完成轉入下一部門(乙部門), 4,000 單位尚在製, 1,000 單位損壞。則甲部門已完工的 45,000 單位總成本若干 ? 期末在製品若干?. ※ 分歩與分批成本會計制度比較: 一、分歩: 生產成本報告單 彙集 各部門 之成本。 分批: 分批成本單 彙集 各批次 產品 成本。 二、分歩:每一個部門或每一個歩序應

例:(如上、下圖)

E N D

Presentation Transcript

例:(如上、下圖) 甲部門1月份投入直接材料$24,500,直接人工$29,140,製造費用$28,200。生產50,000單位,其中45,000單位已完成轉入下一部門(乙部門),4,000單位尚在製,1,000單位損壞。則甲部門已完工的45,000單位總成本若干?期末在製品若干?

※分歩與分批成本會計制度比較: 一、分歩:生產成本報告單彙集各部門 之成本。 分批:分批成本單彙集各批次產品 成本。 二、分歩:每一個部門或每一個歩序應 設置「在製品」之帳戶,用以累積 該部門或歩序之各項成本。 三、分步:採實際或已分配製造費用。 分批:採已分配製造費用。

約當產量: 每顆西瓜400元,半顆200元。買兩顆半要多少元? 若兩顆半1,000元,則平均一顆多少元? 約當產量=2+1×0.5=2.5顆 單價= 1,000元÷2.5= 400元 註:接課本。課本至加權平均法轉本處下一頁。

※分步成本制產品成本的計算,有下列若干情況:※分步成本制產品成本的計算,有下列若干情況:

加權平均法與先進先出法之區分乃在於前題假設之不同:加權平均法與先進先出法之區分乃在於前題假設之不同: 加權平均法: 只要是本期完工的,單位成本皆同。不論其是上期開始生產的或是本期開始生產的。採加權平均單位成本(把上期開工與本期開工者混和計算)。 先進先出法: 本期完工的產品中,必包含上期開始生產的,其單位成本與本期開始生產的會不同。 把上期開工與本期開工者分開計算。

American Chair 公司 裁切部 生產成本報告單(先進先出法,沒有損壞品) 20A年元月份 數量資料: 期初在製品單位數(原料80%,人工40%,製造費用60%) 100單位 本期開始製造單位數 600單位 700單位 完工轉入次部單位數 500單位 期末在製品單位數(原料60%,人工20%,製造費用40%) 200單位 700單位 成本資料 列入本部的成本總 成 本 約當單位單 位 成 本 期初在製品成本: 原料成本 $ 1,892 人工成本 400 製造費用 796 期初存貨總成本 $3,088 本期投入成本 原料成本 $13,608 540 $ 25.20 人工成本 5,000 50010.00 製造費用7,904 52015.20 本期投入總成本 $26,512 列入本部總成本 $29,600 $50.40 註:本例取自Carter&Usry著(13E),黃金發譯「成本會計學」(華泰出版),表6-4。

約當產量的計算: ▲平均成本法: 原料成本約當產量:500單位+ 200單位 ×60% =620單位 人工成本約當產量:500單位+200單位×20% =540單位 製造費用約當產量:500單位+200單位×40% =580單位 ▲先進先出法: 原料成本約當產量:500單位+ 200單位 ×60% -100單位 ×80% =540單位 人工成本約當產量:500單位+200單位×20% -100單位 ×40% =500單位 製造費用約當產量:500單位+200單位×40% -100單位 ×60%=520單位

單位成本的計算: ▲平均成本法: 單位原料成本: $(1,892+13,608)÷620 =$25 單位人工成本: $(400+5,000)÷540 =$10 單位製造費用: $(796+7,904)÷580=$15 ▲先進先出法: 單位原料成本: $13,608÷540=$25.20 單位人工成本: $5,000÷500=$10.00 單位製造費用: $7,904÷520=$15.20

補充計算: 原料成本約當產量:500單位+ 200單位 ×60% -100單位 ×80% =540單位 人工成本約當產量:500單位+200單位×20% -100單位 ×40% =500單位 製造費用約當產量:500單位+200單位×40% -100單位 ×60%=520單位 註:(以原料為例) (本期只投入20%) 上期開工:100單位 500單位 400 單位 已完工 本期開工:600單位 200單位未完工 (本期已投入60%) 另外算法: 100單位 ×20% + 400單位 + 200單位×60%=540單位

Deco Pottery 公司 鑄模部 生產成本報告單(平均成本法,不正常損壞) 20A年11月份 數量資料: 期初在製品單位數 4,000單位 本期開始製造單位數 21,000單位 25,000單位 完工轉入次部單位數 19,000單位 期末在製品單位數(原料100%,人工30%,製造費用30%) 3,600單位 不正常損壞單位數(原料100%,人工80%,製造費用80%) 2,400單位 25,000單位 (以下略) 註:本例取自Carter&Usry著(13E),黃金發譯「成本會計學」(華泰出版),表7-1。

補充計算: 原料成本約當產量: 19,000單位+ 3,600單位 ×100% +2,400單位×100%=25,000單位 人工成本約當產量: 19,000單位+ 3,600單位 ×30% +2,400單位×80%=22,000單位 製造費用約當產量: 19,000單位+ 3,600單位 ×30% +2,400單位×80%=22,000單位

單位原料成本: $(615.00+3,885.00)÷25,000=$0.18 單位人工成本: $(366.40+2,273.60)÷22,000=$0.12 單位製造費用: $(549.60+3,410.40)÷22,000=$0.18

Sweet-Stuff 公司 烘焙部 生產成本報告單(平均成本法,正常損壞) 20A年2月份 數量資料: 期初在製品單位數 4,000單位 本期開始製造單位數 26,000單位 30,000單位 完工轉入次部單位數 20,000單位 期末在製品單位數(原料100%,人工25%,製造費用25%) 5,000單位 正常損壞單位數(註:完工程度不用表示) 5,000單位 30,000單位 (以下略) 註:本例取自Carter&Usry著(13E),黃金發譯「成本會計學」(華泰出版),表7-3。

補充計算: 原料成本約當產量: 20,000單位+ 5,000單位 ×100%=25,000單位 人工成本約當產量: 20,000單位+ 5,000單位 ×25%=21,250單位 製造費用約當產量: 20,000單位+ 5,000單位 ×25%=21,250單位