Download

1 / 49

520 likes | 657 Views

La politica fiscale negli Stati nazionali ed in Europa. Inquadramento del tema. La politica monetaria è unica Le politiche economiche sono da coordinare:

E N D

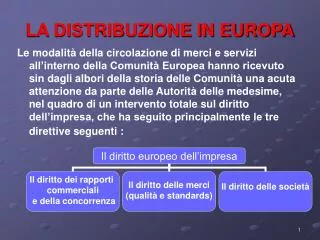

Inquadramento del tema La politica monetaria è unica Le politiche economiche sono da coordinare: • politica dei redditi, della ricerca, della formazione, del lavoro, tributaria, fiscale, della concorrenza, delle privatizzazioni ec….. • Le finalità si raggiungono tramite le diverse politiche europee, ma lasciano quindi la necessaria flessibilità agli stati. (es. Politiche di coesione sociale, politiche industriali….)

Inquadramento del tema Trattato di Lisbona sulle politiche economiche Procedura per il coordinamento (art. 2 del TFUE): la Commissione, tramite una raccomandazione, sottopone le proposte al Consiglio che delibera un progetto di indirizzi di massima, in base al quale il Consiglio europeo elabora linee guida per le politiche economiche degli stati membri e della Comunità (con il supporto del Comitato economico e finanziario composto da rappresentanti degli stati membri, della commissione e della BCE) che poi vengono adottate dal Consiglio a maggioranza qualificata. Forma dell’atto: raccomandazione, non vincolante, ma…. Art. 99 (procedura di sorveglianza multilaterale sull’effettivo rispetto degli indirizzi di massima) (efficacia non vincolante ma che rende problematica rispetto all’opinione pubblica e ai mercati la posizione dello Stato inadempiente) (nuovo comma 4: anche la Commissione può rivolgere avvertimenti agli stati membri… per rafforzare il coordinamento e la disciplina di bilancio… art. 115°).

Inquadramento del tema Un aspetto della politiche economica è la disciplina delle finanze pubbliche Procedura per o disavanzi eccessivi (art.98 del trattato: la regolazione delle finanze pubbliche deve ispirarsi ai seguenti principi di efficiente allocazione delle risorse secondo i canoni dell’economia di mercato, contenimento dei disavanzi di bilancio, stabilità dei prezzi)

Inquadramento del tema Art. 104: per non incorrere in sanzioni è richiesto che l’indebitamento sia contenuto entro determinati limiti il deficit rispetto al PIL non deve superare il 3% (protocollo) “a meno che il rapporto non sia diminuito in modo sostanziale e continuo e abbia raggiunto un livello che si avvicina al valore di riferimento …. “ Il debito complessivo rispetto al PIL dovrebbe essere inferiore al valore di riferimento (60%) ……. Patto di stabilità: controllo più rigido sull’andamento delle finanze e dei bilanci nazionali, adottato con due regolamenti del 1997 e uno del 2005), al fine di ottenere un orientamento politico più rigoroso prevendendo obiettivi di bilancio a medio termine orientati a un saldo pari o prossimo al pareggio

PRIMA SINTESI Appartenenza degli Stati all’UE: LIMITI ALLA SOVRANITA’ NAZIONALE …NON è SOLO UN PROBLEMA DI EQUILIBRI ECONOMICI, È ANCHE UN PROBLEMA COSTITUZIONALE

Sovranità nazionale 12-13 giugno 2013: audizioni davanti a Corte costituzionale tedesca, per decisione su legittimità delle Outright Monetary Transactions), ovvero un piano di Acquisto da parte della BCE di titoli di stato emessi dai paesi in difficoltà Le Corti costituzionali possono pronunciarsi sulla legittimità delle politiche monetarie messe in atto dalla BCE??!! IN TEORIA NO MA IN PRATICA….

Sovranità nazionale Bundesverfassungsgericht, ha chiarito progressivamente le condizioni di costituzionalità dell’appartenenza all’UE… • costituzionalità del Trattato Lisbona (2009) • costituzionalità del fiscal compact (2012) • Costituzionalità del fondo salva-stati europeo, l’EuropeanStabilityMechanism (ESM) Può essere messa in discussione dai singoli Stati l’esistenza stessa dell’Euro??

2. Politiche fiscali Pressione fiscale Politica fiscale Cos’è? Da chi è determinata?

La politica fiscale naz. Per gli stati sovrani, politica fiscale: potere di imporre tasse, dazi e tributi nei cfr. di imprese, cittadini, associazioni…oggetto: • Beni mobili e immobili • consumi • Transazioni • Redditi… I tributi rientrano tra le «limitazioni dei diritti, della libertà e dei beni essenziali nella vita degli individui». La funzione assegnata al diritto: limitare la sovranità nazionale (curiosamente, il punto in materia fiscale è oggi diventato: come definire gli spazi UE affinché non limiti la sovranità nazionale?)

La politica fiscale naz. Nelle costituzioni nate nel XX secolo (es. Italia e Germania) che aspirano a realizzare il c.d. Stato sociale, il tributo assume una funzione sociale (garantire piena occupazione, eguaglianza e sviluppo del reddito nazionale). Ma anche in queste impostazioni così sensibili alle istanza socialistiche, gli elementi costitutivi del tributo restano gli stessi Art. 23 Cost. italiana Nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge (riserva di legge a tutela dei citt.) Art. 53Cost. italiana Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato a criteri di progressività.

La politica fiscale naz. 1. La competenza in materia tributaria (art. 117e 119 Cost.) tra stato e regioni…. 2. Esiste una sovranità fiscale nazionale?! Es. Tassa sul lusso Sardegna CHE HA PRODOTTO UN RICORSO ALLA CORTE DI GIUSTIZIA E LA SOSPENSIONE DEL GIUDIZIO DI COSTITUZIONALITA’…. (2008) (DIALOGO TRA CORTI) NEI FATTI: I Parlamenti hanno varato dei piani di intervento «sotto dettatura» all’insegna dello slogan che somiglia ad una salvifica giaculatoria «l’Europa ce lo chiede». Il significato è «l’Europa ce lo impone» (TASSA per L’EUROPA)

Politica fiscale e ….. L’introduzione delle misure «austerity» finalizzate alla stabilizzazione finanziaria imposta dall’UE nei Paesi deboli è stata condotta da nuovi governi: Spagna e Portogallo (nuove elezioni) Italia e Grecia (governo tecnico) C’è un problema “democratico” perché i limiti europei sono percepiti come “tecnici”

La politica fiscale … Visione giuridica v. visione economica (la leva fiscale è parte piena della politica economica) • LA POLITICA ECONOMICA è DIVENTATA DI COMPETENZA ESCLUSIVA DELLA COMUNITA’ E LA POLITICA FISCALE PU0’ RESTARE DI COMPETENZA ESCLUSIVA DEI GOVERNI NAZIONALI? • FATTO: “non appena l’analisi si sviluppa… si ha l’immediata percezione di una potente produzione giuridica in materia tributaria in sede europea, del tutto sprorzionata alla rilevanza che l’aspetto fiscale ha negli atti fondamentali dell’Unione” • FATTO: “i sistemi fiscali degli stati membri hanno subito una profonda trasformazione per effetto dell’azione degli organi comunitari sicché oggi sono ben diversi da come sarebbero se non si partecipasse all’UEM • Non esiste una politica fiscale europea ma interferenze con le politiche nazionali

UE e sovranità nazionale • Il Trattato di Roma non attribuisce alla Comunità europea la competenza di adottare atti normativi in materia fiscale, e in particolare la Comunità è affatto priva del potere di imporre e di riscuotere tributi propri nel territorio degli Stati membri. • In materia fiscale nazionale prevede appena quattro scarne disposizioni (art. 90-93 Tratt.Roma), che recepiscono essenzialmente principi consolidati nell’ordinamento fiscale internazionale: • principio di non discriminazione a danno delle importazioni; • Pr. della tassazione delle merci nel luogo di destinazione, • il divieto di protezionismo fiscale (i cui precedenti storici nel Trattato del GATT)

E e sovranità nazionale ….Cioè divieto di distorsione della concorrenza: gli Stati non devono utilizzare le politiche fiscali a danno della libera concorrenza e libera circolazione in ambito UE!

SECONDA SINTESI il principio fondamentale: - non è quello di creare un sistema fiscale europeo autonomo rispetto a quello degli Stati membri - è eliminare dalla legislazione fiscale degli Stati membri le norme o i trattamenti discriminatori (tali da indurre le imprese nazionali a uscire dalla giurisdizione fiscale nazionale o da scoraggiare le imprese straniere dall’entrare nella stessa giurisdizione)

UE e sovranità nazionale In mancanza di una base giuridica per istituire un sistema fiscale europeo, nell’ambito della Comunità, il Trattato di Roma ha posto in materia fiscale un obiettivo alternativo: l’armonizzazione. Serve ad evitare l’uso del prelievo fiscale come elemento distorsivo della concorrenza (per questo l’IVA….) SERVE A CREARE UN TERRITORIO COMMERCIALE COMUNE

Il «coordinamento» UEdelle politiche fiscali L’attuazione della armonizzazione delle politiche fiscali e del coordinamento delle politiche economiche nei confronti degli stati in concreto il «fiscal compact»2012 (“Trattato sulla stabilità, il coordinamento e la governance nell’Unione economica e monetaria” 2 marzo 2012)

FISCAL COMPACT Il Fiscal Compact è tecnicamente redatto nella forma di un trattato internazionale (stante l’inutilizzabilità degli strumenti normativi comunitari dovuta all’efficacia paralizzante del disaccordo di GB) ma dal punto di vista dei contenuti, è diretto a consolidare il funzionamento ed integrare l’architettura istituzionale dell’UEM.

FISCAL COMPACT art. 3: «Fiscal Pact», cioè il “Patto di bilancio”, che vincola gli Stati aderenti all’adozione di discipline e politiche di bilancio più stringenti • Lett. a):“la posizione di bilancio della pubblica amministrazione di una parte contraente è in pareggio o in avanzo” • lett. b), essa “si considera rispettata se il saldo strutturale annuo della pubblica amministrazione è pari all'obiettivo di medio termine specifico per il paese, quale definito nel patto di stabilità e crescita rivisto, con il limite inferiore di un disavanzo strutturale dello 0,5% del prodotto interno lordo ai prezzi di mercato”. La norma prevede dunque un meccanismo incentrato sulla fissazione di obiettivi di saldo specifici per Paese.

FISCAL COMPACT • Lett. d): ammette che la soglia-limite di disavanzo possa essere anche maggiore per i Paesi più virtuosi, individuati in quelli in cui “il rapporto tra il debito pubblico e il prodotto interno lordo ai prezzi di mercato è significativamente inferiore al 60% e i rischi sul piano della sostenibilità a lungo termine delle finanze pubbliche sono bassi”: in questi casi, “il limite inferiore per l'obiettivo di medio termine di cui alla lettera b) può arrivare fino a un disavanzo strutturale massimo dell'1,0%del prodotto interno lordo ai prezzi di mercato”, doppio rispetto al limite generale dello 0,5%. Quindi, viene ristretta, quanto meno in termini generali, la forcella del disavanzo, passandosi dal precedente 1% del PIL allo 0,5%, consentendo peraltro la più ampia forcella dell’1% soltanto ai Paesi maggiormente virtuosi. • Lett. c): Elemento di flessibilità=consente agli Stati di poter “deviare temporaneamente dal loro rispettivo obiettivo di medio termine o dal percorso di avvicinamento a tale obiettivo solo in circostanze eccezionali ….cioè eventi inconsueti non soggetti al controllo della parte contraente interessata che abbiano rilevanti ripercussioni sulla situazione finanziaria della pubblica amministrazione oppure periodi di grave recessione economica ai sensi del patto di stabilità e crescita rivisto, purché la deviazione temporanea della parte contraente interessata non comprometta la sostenibilità del bilancio a medio termine” (par. 3)

FISCAL COMPACT NB: la lett. b) ribadisce il principio della “valutazione globale” del rispetto degli obiettivi fissati, così come dell’eventuale scostamento o avvicinamento rispetto ai medesimi, dovendosi fare “riferimento al saldo strutturale” (ossia corretto per il ciclo economico e al netto delle misure temporanee e una tantum) e dovendosi analizzare “la spesa al netto delle misure discrezionali in materia di entrate”. (L’obiettivo di bilancio a medio termine è riveduto ogni tre anni e anche prima, in caso di attuazione di riforme strutturali aventi un notevole impatto sulla sostenibilità delle finanze pubbliche)

FISCAL COMPACT NB: la lett. b) ribadisce il principio della “valutazione globale” del rispetto degli obiettivi fissati, così come dell’eventuale scostamento o avvicinamento rispetto ai medesimi, dovendosi fare “riferimento al saldo strutturale” (ossia corretto per il ciclo economico e al netto delle misure temporanee e una tantum) e dovendosi analizzare “la spesa al netto delle misure discrezionali in materia di entrate”. (L’obiettivo di bilancio a medio termine è riveduto ogni tre anni e anche prima, in caso di attuazione di riforme strutturali aventi un notevole impatto sulla sostenibilità delle finanze pubbliche)

FISCAL COMPACT Lett. e): meccanismi di correzione = per rafforzare l’efficacia e la tempestività dei presidi, demanda agli Stati aderenti l’attivazione “automatica” di “un meccanismo di correzione”, destinato ad operare “qualora si constatino deviazioni significative dall'obiettivo di medio termine o dal percorso di avvicinamento a tale obiettivo. Tale meccanismo include l'obbligo della parte contraente interessata di attuare misure per correggere le deviazioni in un periodo di tempo definito”.

FISCAL COMPACT ATTENZIONE: il Patto di bilancio, produce effetti nel diritto nazionale delle parti contraenti «……tramite disposizioni vincolanti e di natura permanente – preferibilmente costituzionale – o il cui rispetto fedele è in altro modo rigorosamente garantito lungo tutto il processo nazionale di bilancio»(art. 3, par. 2). La norma pattizia vincola dunque gli Stati aderenti, alla costituzionalizzazione del pareggio di bilancio (…o ad ogni modo, alla sua trasposizione nel diritto nazionale mediante altra fonte di analoga valenza, che sia atta a garantirne l’effettiva vincolatività per gli ordinamenti nazionali e la sua concreta intangibilità da parte dei medesimi)

FISCAL COMPACT = ben più pervasivo coinvolgimento degli Stati nazionali nell’enforcementdei vincoli di bilancio, sino ad ora sostanzialmente affidati alle Istituzioni comunitarie (essenzialmente Commissione e Consiglio) attraverso la procedura per disavanzi eccessivi. la costituzionalizzazione obbligatoria del pareggio di bilancio mira proprio ad affidare, in prima battuta, la custodia del rispetto del Patto di bilancio direttamente e immediatamente gli Stati membri, attraverso le rispettive Supreme Corti

La riforma Costituzionale 2012 Art. 81 Cost. (Testo applicabile fino es. fin. rel. all’anno 2013) Le Camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo. L'esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese. Ogni altra legge che importi nuove o maggiori spese deve indicare i mezzi per farvi fronte.

La riforma Costituzionale 2012 Art. 81 Cost. (Testo applicabile a decorrere da es. fin. rel. all’anno 2014) Lo Stato assicura l'equilibrio tra le entrate e le spese del proprio bilancio, tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico. Il ricorso all'indebitamento è consentito solo al fine di considerare gli effetti del ciclo economico e, previa autorizzazione delle Camere adottata a maggioranza assoluta dei rispettivi componenti, al verificarsi di eventi eccezionali. Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvi fronte. Le Camere ogni anno approvano con legge il bilancio e il rendiconto consuntivo presentati dal Governo. L'esercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi. Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti ad assicurare l'equilibrio tra le entrate e le spese dei bilanci e la sostenibilità del debito del complesso delle pubbliche amministrazioni sono stabiliti con legge approvata a maggioranza assoluta dei componenti di ciascuna Camera, nel rispetto dei principi definiti con legge costituzionale.

Rif. cost. 2012 vs fiscal compact Introduzione rapidissima della riforma: • risposta immediata ai mercati finanziari • risponde all’esigenza «to strenghten the coordination» delle politiche economiche degli Stati (Art.1, c.1 del Trattato di Bruxelles del 2012) In realtà, la legge costituzionale n. 1 del 2012, precede l’approvazione del fiscal compact, rispetto al quale sussistono molte incoerenze.

Rif. Cost. vs fiscal compact esempio “Lo Statoitalianoassicural'equilibriotra le entrate e le spesedel propriobilancio” «Budgetary position….balanced or in surplus» (art.3, c.1 a) ….Cioè pareggio di bilancio (che la formulazione della cost. it. non garantisce)

Sostenibilità finanziaria vs crescita ec. Molti elementi rafforzano le difficoltà di un rigore finanziario senza crescita. Il rigore finanziario: • crea gravi tensioni sociali all’interno degli Stati; • provoca reazioni antieuropee e populiste; • non è sufficiente a rassicurare i mercati.

Attribuzioni e decentramento amministrativo e fiscale nella prospettiva costituzionale ITALIANA

Art. 5 della costituzione La Repubblica, una ed indivisibile, riconosce e promuove le autonomie locali; attua nei servizi che dipendono dallo Stato il più ampio decentramento amministrativo; adegua i principi ed i metodi della sua legislazione alle esigenze della autonomia e del decentramento.

Cio’ significa che…. Le autonomie locali sono riconosciute e promosse; Il decentramento è possibilità ammessa e riguarda i servizi che dipendono dallo Stato, sia economici che non economici; Ammette una revisione della normativa vigente per favorire il decentramento funzionale.

Art.53 della costituzione Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva. Il sistema tributario è informato ai criteri della progressività.

Cio’ significa che… Tutti, anche gli stranieri o chi occasionalmente esegue transazioni in Italia, deve pagare i tributi; La partecipazione alla spesa pubblica è misurata in relazione alla capacità contributiva, ossia all’insieme di beni, redditi ed attività finanziarie che un individuo possiede; Il sistema tributario è incentrato sul calcolo dei tributi secondo i criteri di progressività, ossia mediante l’applicazione di aliquote e scaglioni che tengono effettivamente conto della capacità contributiva di ogni individuo.

Art.117 della costituzione La potestà legislativa è esercitata dallo Stato e dalle Regioni nel rispetto della Costituzione, nonché dei vincoli derivanti dall’ordinamento comunitario e degli obblighi internazionali.

Art. 117 della costituzione • Lo Stato ha legislazione esclusiva nelle seguenti materie: a) politica estera e rapporti internazionali dello Stato; rapporti dello Stato con l'Unione europea; diritto di asilo e condizione giuridica dei cittadini di Stati non appartenenti all'Unione europea; b) immigrazione; c) rapporti tra la Repubblica e le confessioni religiose; d) difesa e Forze armate; sicurezza dello Stato; armi, munizioni ed esplosivi; e) moneta, tutela del risparmio e mercati finanziari; tutela della concorrenza; sistema valutario; sistema tributario e contabile dello Stato; perequazione delle risorse finanziarie; f) organi dello Stato e relative leggi elettorali; referendum statali; elezione del Parlamento europeo; g) ordinamento e organizzazione amministrativa dello Stato e degli enti pubblici nazionali; h) ordine pubblico e sicurezza, ad esclusione della polizia amministrativa locale; i) cittadinanza, stato civile e anagrafi; l) giurisdizione e norme processuali; ordinamento civile e penale; giustizia amministrativa; m) determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale; n) norme generali sull'istruzione; o) previdenza sociale; p) legislazione elettorale, organi di governo e funzioni fondamentali di Comuni, Province e Città metropolitane; q) dogane, protezione dei confini nazionali e profilassi internazionale; r) pesi, misure e determinazione del tempo; coordinamento informativo statistico e informatico dei dati dell'amministrazione statale, regionale e locale; opere dell'ingegno; s) tutela dell'ambiente, dell'ecosistema e dei beni culturali.

Art. 117 della costituzione Sono materie di legislazione concorrente quelle relative a: rapporti internazionali e con l'Unione europea delle Regioni; commercio con l'estero; tutela e sicurezza del lavoro; istruzione, salva l'autonomia delle istituzioni scolastiche e con esclusione della istruzione e della formazione professionale; professioni; ricerca scientifica e tecnologica e sostegno all'innovazione per i settori produttivi; tutela della salute; alimentazione; ordinamento sportivo; protezione civile; governo del territorio; porti e aeroporti civili; grandi reti di trasporto e di navigazione; ordinamento della comunicazione; produzione, trasporto e distribuzione nazionale dell'energia; previdenza complementare e integrativa; armonizzazione dei bilanci pubblici e coordinamento della finanza pubblica e del sistema tributario; valorizzazione dei beni culturali e ambientali e promozione e organizzazione di attività culturali; casse di risparmio, casse rurali, aziende di credito a carattere regionale; enti di credito fondiario e agrario a carattere regionale.

Art. 117 della costituzione Nelle materie di legislazione concorrente spetta alle Regioni la potestà legislativa, salvo che per la determinazione dei principi fondamentali, riservata alla legislazione dello Stato. Spetta alle Regioni la potestà legislativa in riferimento ad ogni materia non espressamente riservata alla legislazione dello Stato. Le Regioni e le Province autonome di Trento e di Bolzano, nelle materie di loro competenza, partecipano alle decisioni dirette alla formazione degli atti normativi comunitari e provvedono all'attuazione e all'esecuzione degli accordi internazionali e degli atti dell'Unione europea, nel rispetto delle norme di procedura stabilite da legge dello Stato, che disciplina le modalità di esercizio del potere sostitutivo in caso di inadempienza. La potestà regolamentare spetta allo Stato nelle materie di legislazione esclusiva, salva delega alle Regioni. La potestà regolamentare spetta alle Regioni in ogni altra materia. I Comuni, le Province e le Città metropolitane hanno potestà regolamentare in ordine alla disciplina dell'organizzazione e dello svolgimento delle funzioni loro attribuite.

Art. 117 della costituzione Le leggi regionali rimuovono ogni ostacolo che impedisce la piena parità degli uomini e delle donne nella vita sociale, culturale ed economica e promuovono la parità di accesso tra donne e uomini alle cariche elettive. La legge regionale ratifica le intese della Regione con altre Regioni per il migliore esercizio delle proprie funzioni, anche con individuazione di organi comuni. Nelle materie di sua competenza la Regione può concludere accordi con Stati e intese con enti territoriali interni ad altro Stato, nei casi e con le forme disciplinati da leggi dello Stato.

Cio’ significa che… La potestà legislativa può essere esclusiva qualora lo stato o le regioni siano autonomamente responsabili di definire le proprie leggi; Viceversa è concorrente, qualora la regione non sia autonoma, ma debba uniformarsi al quadro delle norme e disposizioni imposte dallo Stato centrale. Per ciascuna materia, l’articolo precisa se la produzione di norme è rimessa alla competenza concorrente od esclusiva

Art. 118 della costituzione Le funzioni amministrative sono attribuite ai Comuni salvo che, per assicurarne l'esercizio unitario, siano conferite a Province, Città metropolitane, Regioni e Stato, sulla base dei principi di sussidiarietà, differenziazione ed adeguatezza. I Comuni, le Province e le Città metropolitane sono titolari di funzioni amministrative proprie e di quelle conferite con legge statale o regionale, secondo le rispettive competenze. La legge statale disciplina forme di coordinamento fra Stato e Regioni nelle materie di cui alle lettere b) e h) del secondo comma dell'articolo 117, e disciplina inoltre forme di intesa e coordinamento nella materia della tutela dei beni culturali. Stato, Regioni, Città metropolitane, Province e Comuni favoriscono l'autonoma iniziativa dei cittadini, singoli e associati, per lo svolgimento di attività di interesse generale, sulla base del principio di sussidiarietà.

Cio’ significa che…. Le autonomie locali hanno piena autonomia amministrativa, nel senso che possono dotarsi di propri regolamenti per l’organizzazione della propria attività. Questi regolamenti devono essere conformi alle prescrizioni di legge già vigenti. Parimenti, è introdotto il principio di sussidiarietà e si dà importanza alla partecipazione della collettività alla determinazione dell’azione amministrativa pubblica.

Art. 119 della costituzione I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di spesa. I Comuni, le Province, le Città metropolitane e le Regioni hanno risorse autonome. Stabiliscono e applicano tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibile al loro territorio. La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore capacità fiscale per abitante. Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite.

Art. 119 della costituzione Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri economici e sociali, per favorire l'effettivo esercizio dei diritti della persona, o per provvedere a scopi diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni. I Comuni, le Province, le Città metropolitane e le Regioni hanno un proprio patrimonio, attribuito secondo i principi generali determinati dalla legge dello Stato. Possono ricorrere all'indebitamento solo per finanziare spese di investimento. E' esclusa ogni garanzia dello Stato sui prestiti dagli stessi contratti.

Cio’ significa che… Le autonomie locali hanno autonomia di spesa e di entrata, ossia possono autonomamente gestire la propria struttura finanziaria, sempre nel rispetto della normativa vigente ed uniformandosi ai principi di finanza generale. A loro non è consentito introdurre nuovi tributi, ma definire taluni aspetti di quelli già esistenti (aliquote addizionali, aliquota imu, per esempio). È poi costituito il fondo di perequativo a sostegno delle autonomie economicamente più deboli. È consentito loro il ricorso al debito, ma è anche previsto che, in caso di insolvenza, non vi è la garanzia dello Stato.

Nella redazione delle prime slide mi è stato utile il contributo della prof.ssa Violini Unimi.