Download

1 / 13

130 likes | 272 Views

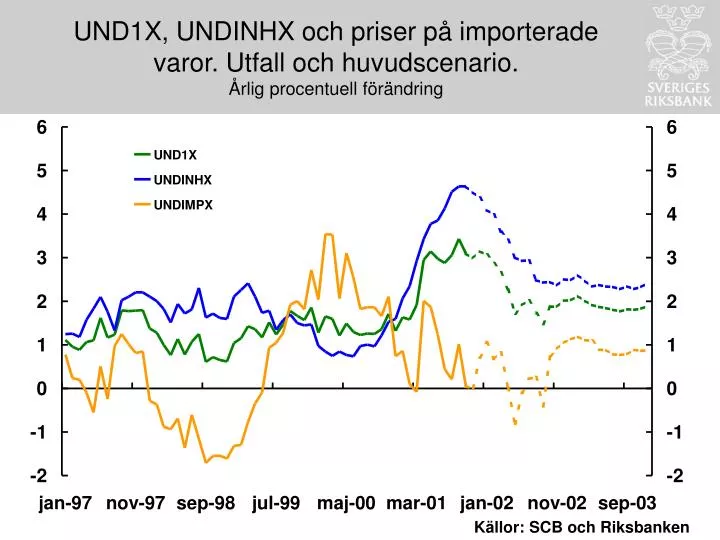

UND1X, UNDINHX och priser på importerade varor. Utfall och huvudscenario. Årlig procentuell förändring. Källor: SCB och Riksbanken. Internationell utveckling. OECD: synkroniserad avmattning, men expansiv politik bidrar till återhämtning

E N D

UND1X, UNDINHX och priser på importerade varor. Utfall och huvudscenario.Årlig procentuell förändring Källor: SCB och Riksbanken

Internationell utveckling • OECD: synkroniserad avmattning, men expansiv politik bidrar till återhämtning • USA: expansiv politik vars genomslag maskeras av obalanser • Euro-området: expansiva finansiella förhållanden men mindre utrymme för finanspolitiken • Japan: strukturproblem + ankare för inflationsförväntningarnas saknas

Råoljeprisprognos (Brent)USD/Fat Källor: IPE och Riksbanken Anm. Prognos fr.o.m. november 2001.

Växelkurs och importpris • Starkare krona pga utfall, minskad osäkerhet samt fundamenta • TCW 2002: 133,7 (138) • TCW 2003: 127 (131) • Mer dämpade importpriser 2002 • Något högre importprisbidrag 2003 pga oljeprisbanan

Återhämtning i Sverige • Export: internationell återhämtning + teleomstrukturering + motorfordon + kronan • Investeringar: låga realräntor + stigande börskurser + acceleratoreffekt • Konsumtion: goda disponibelinkomster och förväntad förmögenhetsökning

BNP-tillväxt i Sverige sex kvartal före och efter en konjunkturbottenÅrlig procentuell förändring Källa: Riksbanken

Resursutnyttjande • Potentiell BNP: 2-2,5 procent/år • Lägre resursutnyttjande hela perioden • Lediga resurser ökar i år och stor del av nästa år • Resursutnyttjandet ökar under senare delen av prognosperioden och närmar sig fullt kapacitetsutnyttjande

Inflationsförväntningar • Uppgång för arbetsmarknadens parter medan penningmarknadens aktörer närmare målet • Förväntningarna i enkäter i hög grad adaptiva • Implicita marknadsförväntningar nära målet • Hushållens förväntningar i linje med målet

Nedåtrisker Internationell konjunktur Ogynnsam exportvaru-sammansättning Högre arbetslöshet Uppåtrisker Sämre utväxling tillväxt/inflation Stigande inflations-förväntningar Större genomslag för svag krona Balanserad riskbild

UND1X med osäkerhetsintervallÅrlig procentuell förändring Källor: SCB och Riksbanken

R2.UND1X exklusive vissa varorÅrlig procentuell förändring Källor: SCB och Riksbanken

R9. Produktionsgap från UC-modellen skattade med olika inflationsmått samt produktionsgap framtaget med HP- och PF-metodernaProcent Källa: Riksbanken

R10. Partiell korrelation mellan produktionsgap och inflationKoefficient Källa: Riksbanken