Download

1 / 21

210 likes | 321 Views

A Random Matrix Approach to Cross-Correlations in Financial Data. Vasiliki Plerou, Parameswaran Gopikrishnan, Bernd Rosenow, Luis a. Nunes Amaral, Thomas Guhr, and H. Eugene Stanley. Plan. 1. Wstęp 2. Krótki opis danych poddanych analizie

E N D

A Random Matrix Approach to Cross-Correlations in Financial Data Vasiliki Plerou, Parameswaran Gopikrishnan, Bernd Rosenow,Luis a. Nunes Amaral, Thomas Guhr, and H. Eugene Stanley

Plan 1. Wstęp 2. Krótki opis danych poddanych analizie 3. Dyskusja nas współczynnikami korelacji krzyżowych 4. Dyskusja nad wartościami własnymi rozkładu C i porównanie z RMT 5. Próba znalezienia rozkładu wartości własnych C 6. Szczegółowa analiza odchyleń wektorów własnych 7. Dyskusja stałości odchyleń w czasie 8. Do czego nam to potrzebne?

Gęstość prawdopodobieństwa Współczynnik krzyżowych korelacji

Zmiany S&P500 Czas

Gęstość prawdopodobieństwa Wartościwłasne

Gęstość prawdopodobieństwa Wartościwłasne

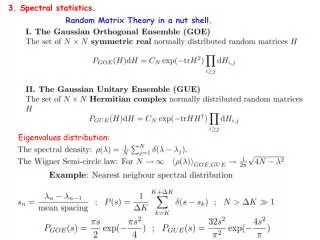

Gęstość prawdopodobieństwa Rozmieszczenie najbliższych sąsiadów Rozmieszczenie następnych najbliższych sąsiadów

Gęstość prawdopodobieństwa Rozmieszczenie najbliższych sąsiadów

Numer wariancji Rozmieszczenie najbliższych sąsiadów

Gęstość prawdopodobieństwa Składowe wektorów własnych

Gęstość prawdopodobieństwa Współczynnik krzyżowych korelacji

Odwrotny współczynnik proporcji Wartościwłasne

Składowe wektorów własnych Kapitał Rynku

Gęstość prawdopodobieństwa Wartościwłasne

Wysoka wartość Oij największych 4 wektorów własnych nawet dla okresu 1 rok Wysoka wartość Oij największych 2 wektorów własnych nawet dla okresu 20 lat

Zysk Ryzyko

Funkcja autokorelacji Wartościwłasne