Download

1 / 14

140 likes | 381 Views

Trabajos finales del auditor Temas a ser tratados. Revisión de hechos posteriores Obtención de la carta de representación Revisión de la exposición de los EECC Elaboración del memorándum resumen de la auditoría Revisión final de los papeles de trabajo Emisión del informe breve

E N D

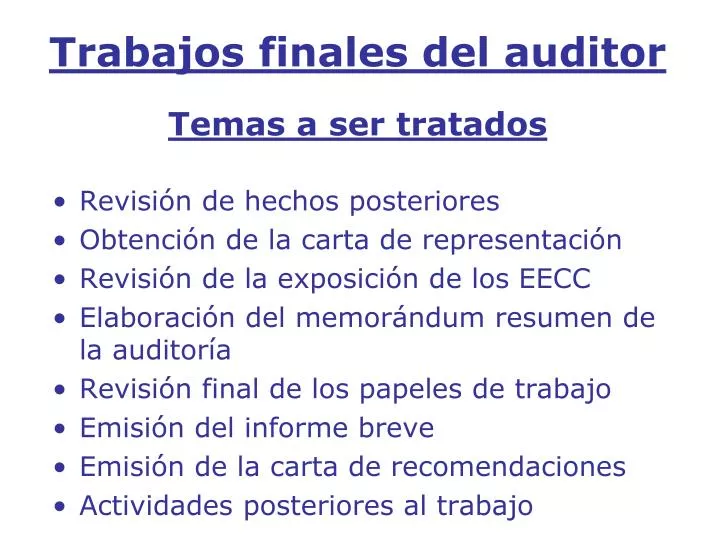

Trabajos finales del auditorTemas a ser tratados • Revisión de hechos posteriores • Obtención de la carta de representación • Revisión de la exposición de los EECC • Elaboración del memorándum resumen de la auditoría • Revisión final de los papeles de trabajo • Emisión del informe breve • Emisión de la carta de recomendaciones • Actividades posteriores al trabajo

Revisión de hechos posterioresClases según NIA 560 • Sucesos ocurridos o conocidos desde el cierre del ejercicio hasta la firma del informe • Hechos ocurridos después de la fecha del informe del auditor pero antes que se emitan los EECC • Hechos descubiertos después de haber sido emitidos los EECC y el informe del auditor

Revisión de hechos posteriores(Cont.)Fechas clave • Fecha de cierre de los EECC • Fecha de aprobación de los EECC • Fecha del informe del auditor • Fecha de emisión de los EECC

Revisión de hechos posteriores (Cont.) Sucesos ocurridos o conocidos desde el cierre del ejercicio hasta la firma del informe: • Que proporcionan información adicional respecto de condiciones existentes a la fecha del balance (v.g. quiebra de un deudor) AJUSTE • Que se refieren a condiciones no existentes al cierre (v.g. decisiones gubernamentales) INFORMACIÓN COMPLEMENTARIA

Revisión de hechos posteriores (Cont.) Descubiertos/ocurridos después del informe del auditor pero antes de la emisión de los estados contables El auditor: • Tomará contacto con la administración y pedirá que los modifiquen • Realizará procedimientos de auditoría apropiados • Emitirá un nuevo informe fechado luego de la corrección y extenderá los procedimientos de auditoría hasta esa fecha • Si la Compañía no los corrige y el auditor no hubiera entregado el informe, emitirá uno nuevo con salvedades • Si lo hubiera entregado, notificará al máximo nivel para que se abstengan de emitir los estados contables y el informe y, en su caso, tomará acción legal bajo consejo de su abogado.

Revisión de hechos posteriores (Cont.) Descubiertos después de la emisión de los estados contables y su entrega a terceros • El auditor • Procederá del mismo modo anterior • Si los estados contables se corrigen, • Hará procedimientos de auditoría apropiados • Verificará las acciones de la empresa para informar a quienes hayan recibidos los estados contables de la nueva situación • Emitirá un nuevo informe, con un párrafo de énfasis que refiera a una nota que amplíe la situación • La fecha del informe no será anterior a la aprobación del Directorio • Si la Compañía no corrige los estados contables y no informa a terceros, el auditor notificará al máximo nivel que tomará acción bajo consejo legal

Procedimientos para detectar hechos posteriores reportables • Comprensión de los procedimientos de la gerencia para identificar hechos posteriores • Lectura de actas • Revisión analítica de balances y presupuestos posteriores • Revisión de registros contables posteriores • Preguntas a asesores legales de la Sociedad • Indagaciones orales a directores y funcionarios • previsiones; préstamos; ventas de activos; emisión de acciones, obligaciones; fusiones, adquisiciones; devaluaciones, etc.

Carta de representación de la gerencia • Fecha • Informe del auditor y acta de directorio de aprobación de los estados contables • Negativa de la empresa: limitación al alcance • Contenido • representación del contenido de los E.C. • confirmación de declaraciones orales • No reemplaza otros procedimientos de auditoría necesarios

Revisión de la exposición • Revisión de conjunto • Coherencia con el conocimiento logrado por el auditor y evidencias recopiladas • Razonabilidad de las políticas contables usadas y modalidad de exposición • Procedimientos: • Revisión analítica; lectura de la memoria y otra información adicional; comparación con las normas contables; consideración de la vigencia de la condición de “empresa en marcha”.

Memorándum resumen de auditoría • Facilita el análisis de la administración del trabajo y las conclusiones. • Enfoca la revisión de papeles de trabajo. • Reduce el riesgo de omitir documentar conclusiones. • Incluyen resumen de: riesgos específicos; cambios en su apreciación; evaluación de errores; conclusiones generales del trabajo.

Revisión de los papeles de trabajo • Revisión del cumplimiento de todas las etapas de la auditoría • Examen de la calidad y cantidad de evidencias acumuladas • Buena práctica: revisión concomitante • Revisión final. Roles del gerente y del socio. • Revisión concurrente

Emitir el informe breve • Expresar la opinión o negarla, después de: • terminado el trabajo • revisado hechos posteriores • evaluado la suficiencia de la evidencia • obtenido la carta de gerencia • revisado los estados contables de publicación • revisados los papeles de trabajo

Carta de recomendaciones (informe sobre controles) • Prevención • Revisión relacionada con la auditoría. Límites • Verificación de hechos y conclusiones • Contenido • Debilidad detectada • Efectos de la debilidad • Recomendación de solución • Comentario del sector involucrado • Oportunidad de emisión

Actividades posteriores al trabajo • Evaluación de la calidad del trabajo (interna y “feedback” del cliente. • Evaluación de la aceptación de la continuidad de la entidad como cliente de auditoría