Download

1 / 8

80 likes | 291 Views

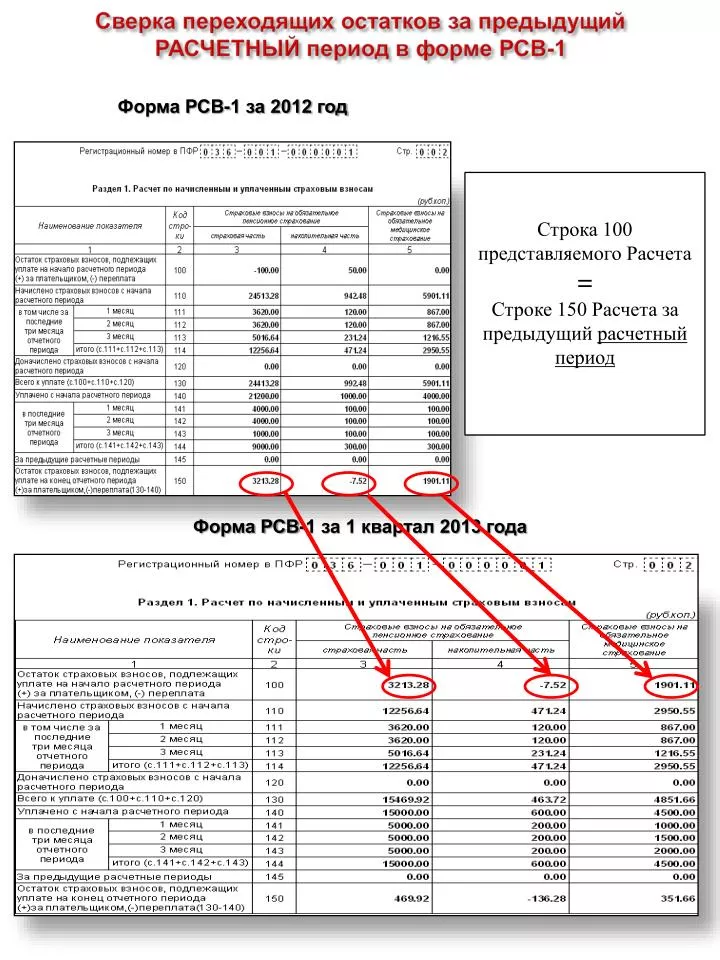

Сверка переходящих остатков за предыдущий РАСЧЕТНЫЙ период в форме РСВ-1. Форма РСВ-1 за 2012 год. Строка 100 представляемого Расчета = Строке 150 Расчета за предыдущий расчетный период. Форма РСВ-1 за 1 квартал 2013 года.

E N D

Сверка переходящих остатков за предыдущий РАСЧЕТНЫЙ период в форме РСВ-1 Форма РСВ-1 за 2012 год Строка 100 представляемого Расчета = Строке 150 Расчета за предыдущий расчетный период Форма РСВ-1 за 1 квартал 2013 года

Сверка начисленных и уплаченных сумм страховых взносов формы РСВ-1 с формой РСВ-1 за предыдущей отчетный период Форма РСВ-1 за 9 месяцев 2012 года Строка 110 представляемого Расчета = Строке 110 Расчета за предыдущий отчетный период + Строка 114 представляемого расчета Пример: 12256,64+12256,64=24513,28 Строка 140 представляемого Расчета = Строке 140 Расчета за предыдущий отчетный период + Строка 144 представляемого расчета Пример: 700+300=1000 Форма РСВ-1 за 2012 год

Сверка значений Раздела 2 подаваемого РСВ-1 с РСВ-1 за предыдущей отчетный период Форма РСВ-1 за 9 месяцев 2012 года Каждая строка столбца 3 представляемого Расчета (кроме строки 260) = Соответствующей строке столбца 3 Расчета за предыдущий расчетный период + Сумма соответствующих строк столбца 4, 5 и 6 представляемого Расчета Форма РСВ-1 за 2012 год = + Пример: 7854 + 2000 + 2000 + 3854 = 15708 + +

Сверка начисленных сумм страховых взносов в формах РСВ-1 и АДВ-6-2 Сверка сумм начисленных страховых взносов: данные о начисленных страховых взносах, указанные в столбцах 3 и 4 строки 114 РСВ-1, должны быть равны соответствующим начисленным суммам строки «Итого по страхователю» формы АДВ-6-2. В случае наличия в строке 252 РСВ-1 сумм отличных от «0», при сверке начисленных страховых взносов по страховой части следует вычесть сумму столбцов 4, 5 и 6 строки 252 из показателя строки 114 столбца 3 РСВ-1

Сверка уплаченных сумм страховых взносов в формах РСВ-1 и АДВ-6-2 Для 1 квартала расчетного периода Строка 144 расчета - Строка 150 расчета (переплата в абсолютной величине) + Строка 100 расчета (переплата в абсолютной величине) = Уплачено на соответствующую часть строки «Итого по страхователю» формы АДВ-6-2 В расчете учитываются только отрицательные значения строк 150 и 100, взятые в абсолютной величине Для 2-4 квартала расчетного периода Строка 144 расчета - Строка 150 расчета (переплата в абсолютной величине) + ((стр.110 – стр.114) – (стр.140 – стр.144 – стр.100))* = Уплачено на соответствующую часть строки «Итого по страхователю» формы АДВ-6-2 В расчете учитываются только отрицательные значения строки 150 и формулы*, взятые в абсолютной величине Пример сверки уплаты по страховой части: 9000-(строка 150 в данном случае не участвует в расчете)+((24513,28-12256,64)-(21200-9000-(-100))=9043,36 Пример сверки уплаты по накопительной части: 300 – 7,52 +((942,48-471,24)-(1000-300-50))=471,24

Сверка сумм выплат в формах РСВ-1 и АДВ-6-4 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц» (формы АДВ-6-4) > или = (Стр.201 + стр.202 + стр.203) - (стр.211 + стр.212 + стр.213 + стр.221 + стр.222 + стр.223) Формы РСВ-1 При наличии нескольких форм АДВ-6-4 с одной категорией застрахованных лиц, для сверке показателей с РСВ-1 используется сумма соответствующих значений всех таких форм АДВ-6-4 Для периодов с 01.01.2010 по 31.12.2011 «Из них на которые начислены страховые взносы на обязательное пенсионное страхование» (формы АДВ-6-4) = Стр.240 + стр.241 (РСВ-1) Для периодов с 01.01.2012 «Из них на которые начислены страховые взносы на обязательное пенсионное страхование» (формы АДВ-6-4) = Стр.240 + стр.241 + стр.231 + стр. 232 + стр.233 (РСВ-1)

Сверка отдельных показателей в формах СЗВ-6-1(2) и СЗВ-6-3 «Сумма начисленных страховых взносов» (формы СЗВ-6-2(1), по отдельному застрахованному лицу) = Сумме строк за соответствующий период, столбца «Из них на которые начислены страх. взносы» (того же застрахованного лица, формы СЗВ-6-3) * Соответствующий тариф Пример: 1256,64 = (2000+2000+3854)* 16% При этом ФИО, СНИЛС и код категории застрахованного лица в формах СЗВ-6-3 и АДВ-6-2(1) должны быть равны по каждому застрахованному лицу Если несколько кодов тарифа у одного ЗЛ, то по каждому коду формируется отдельная форма СЗВ-6-3 * На соответствующий тариф

Сверка сумм начисленных и уплаченных страховых взносов СЗВ 6-1 АДВ 6-3 = СЗВ 6-1 АДВ 6-2 РСВ = = СЗВ 6-2 СЗВ 6-2 Сверка сумм выплат и иных вознаграждений, начисленных в пользу физических лиц СЗВ 6-3 АДВ 6-4 = СЗВ 6-3 Все АДВ 6-4 по одной категории застрахованных лиц РСВ = СЗВ 6-3 АДВ 6-4 = Разделу 2 РСВ-1 с соответствующим тарифом СЗВ 6-3