Download

1 / 17

170 likes | 261 Views

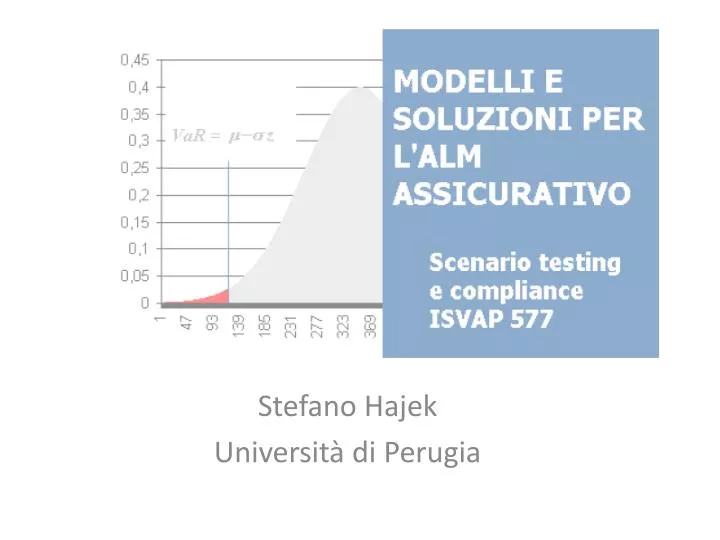

Stefano Hajek Università di Perugia. Contesto: ISVAP 577.

E N D

Stefano Hajek Università di Perugia

Contesto: ISVAP 577 Parte IV art. 16.1: “Per ciascuna delle fonti di rischio identificate dall’impresa come maggiormente significative sulla base dei processi di cui all’art. 15, l’impresa stessa è tenuta ad effettuare analisi prospettiche quantitative attraverso l’uso di stress test, per valutare l’impatto sulla sua situazione finanziaria di andamenti sfavorevoli dei fattori di rischio, singolarmente considerati o combinati in un unico scenario.”

TOOLS Interest ratesmodeling Interest rates Stimadellavolatilità Volatility DistributionFitting Distribution (frequency & severity) fitting Fundrebalancing (Dynamic ALM) Hedging

INTEREST RATES • “2.17 The observed data showed that in general higher interest rates were associated with higher absolute changes in interest rates. The log-normal model exhibits this property and the calibration of the lognormal model appeared more robust than the normal model. • 2.18 The log-normal model treats proportionate changes in interest rates as a log-normal process, so it has been assumed that the distribution of the n-year spot rate in 12 months is given by: R12(n) = R0(n)×eX, where x is distributed N(mn, sn2)” – CEIOPS, QIS3 calibration paper, April 2007

INTEREST RATES • IN • - Vettore Term Structure • Vettore Maturities • Vettore volatilità stimate • OUT • Matrice Forward Rates

INTEREST RATES Processo lognormale per i tassi d’interesse con drift logr(t,T) e varianza (ampiezza della perturbazione stocastica nell’intorno di log r(t, T)) s Drift determinato secondo il principio di non arbitraggio Interpolazione lineare delle rilevazioni storiche mancanti

INTEREST RATES (HJM) Processo per i tassi d’interesse Applicando il lemma di Ito Imponendo la condizione di non arbitraggio Sostituendo d ln[p(t,T)] Passando alla rappresentazione in tempo discreto

VOLATILITY • OUT • Vettore volatilità attese • Parametri modello • Statistiche accessorie IN Vettore tassi di variazione storici

VOLATILITY (GARCH) Il modello GARCH è sensibile alle più recenti dinamiche del tasso di variazione della serie storica su cui viene calibrato in quanto, ad ogni istante, incorpora un fattore correttivo della stima effettuata all’istante precedente: in pratica se il modello, ad esempio, tendesse mediamente a sovrastimare il dato, il termine correttivo risulterebbe pesato in modo tale da compensare tale sovrastima Si dimostra semplicemente che tale formulazione equivale all’assunzione di una media mobile i cui termini sono pesati in misura esponenzialmente decrescente man mano che ci si allontana dal valore più recente: La stima dei parametri è basata sul metodo iterativo di Newton Aggiungendo il termine di volatilità per il medio periodo:

Distribution Fitting (EVT) • OUT • Scalare parametri distribuzione • Scalare test Kolmogorov-Smirnov • Vettore Hill Plotting • IN • Vettore frequenze osservate

Distribution Fitting (EVT) • Le distribuzioni di probabilità di impatto e frequenza vengono ricondotte alle loro presunte forme archetipe, e per ciascuna forma vengono stimati i parametri per i quali la distribuzione meglio approssima i dati osservati. Si suppoga ad esempio di dover stimare i parametri di una Pareto Generalizzata con funzione di densità Per k≠0

Distribution Fitting (EVT) Consideriamo i momenti teorici della distribuzione: Integriamo per sostituzione Risolvendo rispetto ad a e k:

Black & Scholes HEDGING Offrire un minimo garantito ad un cliente equivale a vendergli una floor option e comporta per la compagnia la necessità di effettuare una copertura mediante la creazione di un portafoglio di replica; il valore di tale portafoglio è fornito dalle formule di Black & Scholes assieme alle quote di immunizzazione (da investire cioè in attività non rischiose)

Black & Scholes HEDGING • IN • Scalare time horizon • Scalare minimo garantito • Scalare valore sottostante • Scalare interest rates • Scalare volatilità attesa • Scalare timestep • OUT • Scalare investment weight

Black & Scholes HEDGING Si consideri il prezzo di un’opzione secondo il modello Black & Scholes Si calcoli il valore di un portafoglio costituito da un’opzione put ed un titolo sottostante Tale valore corrisponde a quello di un portafoglio con azioni per un valore di ed obbligazioni per un valore di