Download

1 / 27

330 likes | 933 Views

Incoterms. u svrhu unifikacije trgovačkih ugovora doneseni su. Incoterms Jedinstvena pravila i običaji za dokumentarne akreditive Jedinstvena pravila za inkaso dokumente Jedinstvena pravila za bankarske garancije. Incotermsi predstavljaju.

E N D

u svrhu unifikacije trgovačkih ugovora doneseni su • Incoterms • Jedinstvena pravila i običaji za dokumentarne akreditive • Jedinstvena pravila za inkaso dokumente • Jedinstvena pravila za bankarske garancije

Incotermsi predstavljaju • skup trgovačkih izraza koji precizno definiraju mjesto isporuke, podjelu troškova i trenutak prelaska rizika vezanog za robu koja je predmet isporuke

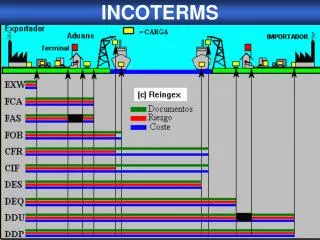

U reviziji iz 2010. godine ima ukupno 11 klauzula svrstane su u četiri skupine (E,F,C,D): • Skupina E • EXW • Skupina F-glavni prijevoz i osiguranje nisu uključeni u cijenu • FCA,FAS,FOB • Skupina C-glavni prijevoz plaća prodavatelj • CPT, CIP, CFR, CIF • Skupina D-prodavatelj snosi sve troškove i rizike otpreme do odredišta • DAT, DAP, DDP

1.EXW (Ex Works) • prodavatelj je ispunio obavezu kad robu stavi na raspolaganje u svojim prostorijama u dogovorenom mjestu i o tome obavijesti kupca • roba je izvozno ocarinjena, ali trošak utovara snosi kupac • “Isporuka EXW Zagreb, Inc. 2010”

2. FCA (Free Carrier) • Koristi se u kopnenom i kombiniranom prijevozu • Prodavatelj je dužan isporučiti robu kopnenom prijevozniku kojeg je odredio kupac na dogovorenom mjestu • Nakon što je roba utovarena u dogovoreno prijevozno sredstvo troškovi i rizici prelaze na kupca • Roba je izvozno ocarinjena • “isporuka Fca Torino, Inc. 2010”

3. FAS (free alongside ship) • Pomorski ili riječni promet • Prodavatelj je ispunio obvezu isporukom robe uz bok broda u luci otpreme • Roba je izvozno ocarinjena • “FAS Rijeka, Inc. 2010”

4. FOB (free on board) • pomorski ili riječni promet • Roba je izvozno ocarinjena • Troškovi i rizik prelaze na prodavatelja u trenutku kad roba prijeđe ogradu broda u luci ukrcaja • Brod osigurava kupac • “FOB Hamburg Inc. 2010”

7. CPT(carriage paid to) • Sve vrste prijevoza • Prodavatelj je dužan pribaviti robu, izvozno cariniti, snositi rizike i troškove do isporuke i snositi trošak ukrcaja i troškove prijevoza do dogovorenog odredišta • Rizik prelazi na kupca nakon što je roba preadana prvom prijevozniku • “isporuka CPT Frankfurt, Inc. 2010”

8. CIP (Carriageand insurance paid to) • Sve vrste prijevoza • Prodavatelj je dužan pribaviti robu, izvozno cariniti, snositi rizike i troškove do isporuke i snositi trošak ukrcaja i troškove prijevoza do dogovorenog odredišta • Prodavatelj mora platiti osiguranje koje pokriva rizik za izgubljenu i oštećenu robu prilikom prijevoza • Rizik prelazi na kupca nakon što je roba preadana prvom prijevozniku

5.CFR (cost and freight) • pomorski ili riječni promet • Prodavatelj je ispunio obvezu kad robu na svoj trošak i rizik ukrca na brod koji je sam rezervirao i kad plati vozarinu i druge troškove potrebne za dopremu robe u odredišnu luku • Rizik prelazi na kupca u trenutku kad roba prijeđe ogradu broda u otpremnoj luci • “CFR New York, Inc. 2010”

6. CIF (cost, insurance andfreight) • Pomorski i riječni promet • Prodavatelj je ispunio obvezu kad ukrca robu na brod u dogovorenoj ukrcajnoj luci • Snosi troškove dopreme, lučke troškove, rezervira brodski prostor, plaća trošak carine, trošak ukrcavanja, vozarinu i osiguranje robe od oštećenja i gubitka • Rizik prelazi na kupca kad roba pređe brodsku ogradu u otpremnoj luci • “CIF London, Inc. 2010”

9. DAT (delivered at terminal) • koristi se za sve vrste prijevoza dok je isporuka na terminalu • Prodavatelj je ispunio svoju obavezu kad je robu stavio na raspolaganje u prijevoznom sredstvu, neistovarenu, izvozno ocarinjenu na terminalu • U slučaju isporuke u Sloveniju “isporuka DAF Macelj, Inc. 2000”

10. DAP (delivered at place) • koristi se za sve vrste prijevoza dok je isporuka na mjestu finalnog odredišta • Prodavatelj je ispunio obveze kad robu stavi na raspolaganje na prijevoznom sredstvu na dogovorenom i naznačenom mjestu odredišta, a do tada snosi sve troškove i rizike • “isporuka DAP New York, Incoterms 2010”

13. DDP (delivered duty paid) • Sve vrste prijevoza • roba je isporučena, neistovarena na dogovorenom mjestu, a uvozna carina je plaćena • “DDU Kairo, Incoterms 2010”

Vanjskotrgovinskekalkulacije Kalkulacija je matematički postupak izračunavanje cijene, dijelova cijene ili poslovnog rezultata nekog poslovnog pothvata u VT. Kalkulacije su instrument kontrole poslovanja i instrument potreban za donošenje ispravnih poslovnih odluka.

Metode VT kalkulacija Osnovne metode za izradu VT kalkulacija jesu: • progresivna, • retrogradna i • diferencijalna.

METODA KALKULACIJEPROGRESIVNARETROGRADNA DIFERENCIJALNA I STRUKTURA CIJENE NABAVNA CIJENAPOZNATATRAŽI SE POZNATA + zavisni troškovi nabave + - + = NABAVNA VRIJEDNOST + - + + troškovi poslovanja + - Razlika - = UKUPNA VRIJEDNOST + - - + zavisni troškovi prodaje + - - = PRODAJNA CIJENATRAŽI SEPOZNATAPOZNATA -

Progresivna metoda(uvoz) • koristi kad je poznata (zadana) fakturna (početna) cijena robe i svi zavisni troškovi, a cilj je izračunati konačnu uvoznu cijenu, cijenu na skladištu domaćeg uvoznika; • koja se dobije tako da se na nabavnu cijenu, po određenoj metodologiji i određenom redoslijedu, dodaju svi zavisni troškovi od mjesta isporuke do skladišta uvoznika.

SHEMA PO PROGRESIVNOJ METODI ELEMENTI KALKULACIJE NAČIN IZRAČUNAVANJA FAKTURNA CIJENA (početna cijena) (1) - rabati i bonifikacije (2) ................................................ postotak od (1) = NETTO FAKTURNA CIJENA (3) - cassasconto (4) ........................................................... postotak od (3) = NETTO NABAVNA CIJENA (5) + troškovi prijevozne ambalaže (6) .................................. po stvarnoj cijeni = CIJENA Fco TVORNICA (7) + troškovi otpreme do prijevoznika (8) .............................. po tarifi prijevoznika = CIJENA fco PRIJEVOZNIK (9) + prijevoz do luke (10) ..................................................... po tarifi prijevoznika + troškovi skladištenja (10a) ............................................. po tarifi skladištara + troškovi carinjenja (10b) ................................................ po carinskoj tarifi + troškovi pribavljanja isprava (10c) ..................................ovisno o vrsti isprava + troškovi otpremnika (10d) .............................................. .po cjeniku otpremnika + lučki troškovi (10e) ......................................................... po lučkoj tarifi = CIJENA FAS ukrcajna luka (11) + troškovi ukrcaja na brod (12) ......................................... po lučkoj tarifi = CIJENA FOB ukrcajna luka (13)

= CIJENA FOB ukrcajna luka (13) + troškovi pomorske vozarine (14) .............................. po težini ili zapremini + ostali troškovi do odredišne luke (15) = CIJENA CFR odredišna luka (16) + troškovi osiguranja robe (17) ....................................prema stopi premije = CIJENA CIF odredišna luka (18) + troškovi iskrcaja (19) ..................................................... prema tarifi luke + provizija inoposrednika (19a) ...................................... po vrijednosti posla + troškovi financiranja posla (19b) .................................... po kamatnoj stopi = CIJENA DAP u odredišnoj luci (20) + troškovi carine (21) ...................................................... po carinskoj tarifi = CIJENA DAP ocarinjeno (22) + troškovi prijevoza do odredišta (23) ........................... po tarifi prijevoznika + ostali troškovi (24) = CIJENA DDP (“fco kupac”) (25)

Vrste VT kalkulacija Kalkulacije se dijele prema: • vremenu izrade, • vrsti posla, • ciljevima izrade, • nositeljimaVT poslova i sl.

S obzirom na vrijeme i svrhu izrade razlikujemo: • pretkalkulaciju, • kontrolnu i • konačnu (obračunsku) kalkulaciju.

Pretkalkulacija • se izrađuje prije ulaska u neki posao: na osnovi podataka o cijenama, troškovima i tečajevima a s ciljem da posluži kao jedan od temelja za donošenje poslovne odluke o ulasku u neki VTposao. • Zapazimo: svi podaci o troškovima imaju planski (očekivani) karakter.

Kontrolnakalkulacija • se koristi u slučajevima većih i složenijih VTposlova koji se mogu podijeliti na neovisne troškovne i tehničko – tehnološke cjeline. • Izrađuje se nakon završetka jedne faze takvog posla a na osnovi stvarnih troškova. • Cilj je i ovdje kontrola poslovnog rezultata kako bi se mogla donijeti odluka za poduzimanje odgovarajućih mjera za uklanjanje uočenih odstupanja.

Konačna kalkulacija • je računovodstveni dokument koji se izrađuje po završetku posla, a temelji se na obračunu stvarnih troškova i izdataka. • Svrha joj je iskazivanje konačnog poslovnog rezultata i raspoređivanje troškova i prihoda na pojedine nositelje VT posla.