Download

1 / 8

80 likes | 224 Views

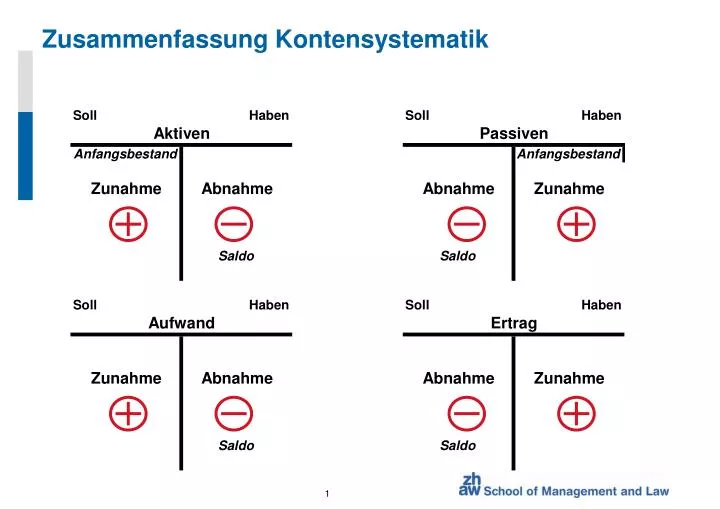

Zusammenfassung Kontensystematik. Buchhaltung des Treuhandbüros Spescha. Eröffnungsbilanz. Konten eröffnen. (. a. ,. p. ). ordentlicher Geschäftsverkehr verbuchen. Journal. Hauptbuch. Nachtrags- und Abschlussbuchungen. Journal. Hauptbuch. Konten abschliessen (a, p, A, E).

E N D

Buchhaltung des Treuhandbüros Spescha Eröffnungsbilanz Konten eröffnen ( a , p ) ordentlicher Geschäftsverkehr verbuchen Journal Hauptbuch Nachtrags- und Abschlussbuchungen Journal Hauptbuch Konten abschliessen (a, p, A, E) Abschlusstabelle Erfolgsrechnung Schlussbilanz Die Erfolgsrechnung (Das System der doppelten Buchhaltung)

Eröffungs- und Abschlussbuchungen 4a 4b 1a 1b 2b 2a 3a 1. Eröffnungsbuchungen: 1a. Aktivkonto / Eröffnungsbilanz 1b. Eröffungsbilanz / Passivkonto 2. Abschlussbuchungen Erfolgsrechnung: 2a. Erfolgsrechung / Aufwandkonto 2b. Ertragskonto / Erfolgsrechnung 3. Gewinn-/ Verlustbuchung 3a. Erfolgsrechnung / Eigenkapital (Gewinn) (Eigenkapital / Erfolgsrechnung (Verlust)) 4. Abschlussbuchungen Bilanz: 4a. Schlussbilanz / Aktivkonto 4b. Passivkonto / Schlussbilanz 4b 1b 1a 4a 3a 2b 2a *Für jede Kontenart ist schematisch nur ein Konto dargestellt. Das Konto Eigen-kapital ist somit unter „Passivkonto“ zusammengefasst.

AHV / IV (Invalidenversicherung) AHV und IV bilden 1. Säule der Vorsorge (Staatliche Säule) Ziel: Existenzsicherung Pensionskasse (BVG) Berufliche Vorsorge Ziel: Zusammen mit AHV rund 60% des letzten Lohnes Obligatorisch Gebundene Selbstvorsorge (Säule 3a) Private Vorsorge Ziel: Ergänzung der 1. und 2. Säule je nach Möglichkeiten Steuerliche Privilegierung, Beiträge sind steuerabzugsfähig Über Guthaben kann nicht jederzeit frei verfügt werden Mit Bankstiftungen oder Versicherungseinrichtungen Sozialversicherung: Drei Säulen Prinzip