Download

1 / 11

160 likes | 782 Views

Cuentas por Cobrar. Root Format Equipo N° 10. Definición:. Es el derecho a recibir efectivo en el futuro a partir de una transacción actual. . Documentos por cobrar.

E N D

Cuentas por Cobrar Root Format Equipo N° 10

Definición: • Es el derecho a recibir efectivo en el futuro a partir de una transacción actual.

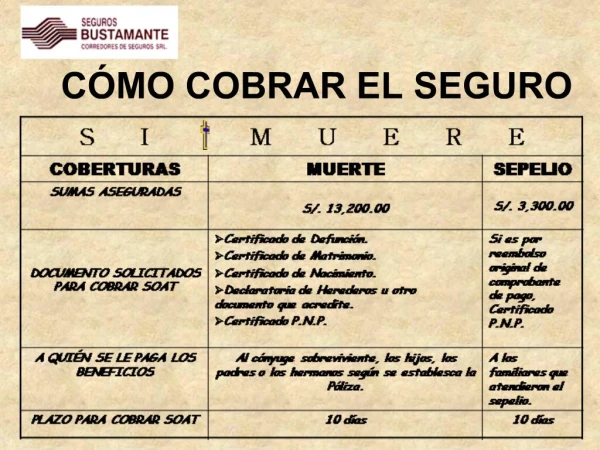

Documentos por cobrar • Son cuentas por cobrar documentadas a través de letras, pagarés u otros documentos, proveniente exclusivamente de las operaciones comerciales. Se presenta un ejemplo y sus partes:

Para los documentos por cobrar hay que conocer datos muy importantes como el Monto de Interés y La Razón de Prueba • Cálculo de interés sobre un pagaré (Fórmula): • Monto de Interés = Principal * Tasa de Interés * Tiempo. • En caso de existencia de cuentas malas se aplica la razón de rapidez o la prueba de ácido que su fórmula es:

Ejemplo: • El 8 de agosto se vende un televisor a crédito por $1000 al cliente Juan Pérez. • El 29 de agosto se cobra efectivo al cliente Juan Pérez la cual es de $200. Metodode Provisiones

Ejemplo Funcionamiento: • En el 31 de agostocon base a experiencias anteriores, los gastos de cuentas por cobrar suelen ser de 5% de las ventas el cual es de $1000. En este momento el saldo de cuentas por cobrar será de $750 • El 5 de enero se cobra la mayoría de las cuentas por cobrar

Ejemplo • En febrero 7 nos deben $50 pero después de intentos repetidos no se logra cobrar, finalmente el contador decide cancelar la cuenta. • El 16 de marzo el cliente Juan Pérez canceló la cuenta por cobrar de $50.

Ejemplo: Documentos por Cobrar • El 20 de abril de 2012 se efectúa un pagaré por cobrar con valor de $1000, con una tasa de interés del 9% al cliente Juan Pérez con vencimiento al 20 de octubre de 2012 • En la fecha de vencimiento se cobra el pagaré

Ejemplo: Documentos por Cobrar Incumplidos • El cliente Juan Pérez incumple con el pago del pagaré que vence el 20 de octubre de 2012