Download

1 / 35

810 likes | 2.02k Views

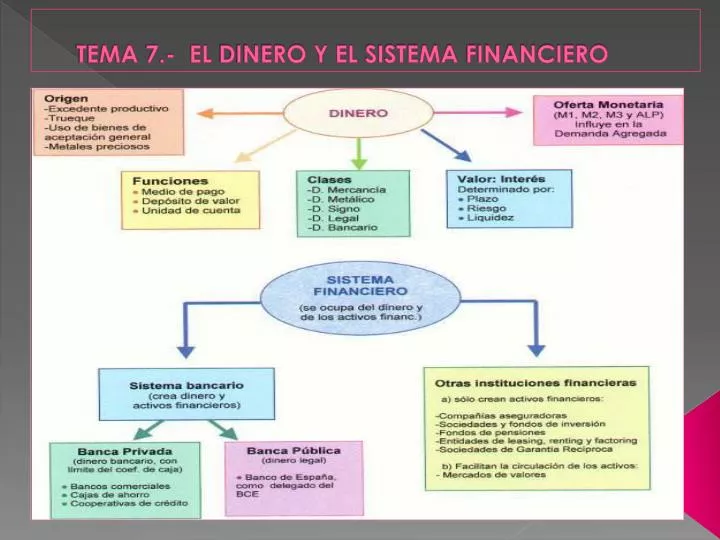

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO . TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO . Definición de dinero: Es todo medio aceptable de pago de carácter general que sirve como depósito de valor y unidad de cuenta.

E N D

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO Definición de dinero: • Es todo medio aceptable de pago de carácter general que sirve como depósito de valor y unidad de cuenta. • Las monedas y billetes en circulación, son la forma final adoptada por las economías como dinero en la actualidad.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.1La especialización y la división del trabajo: El dinero: El uso y el descubrimiento de los recursos naturales produjo un exceso de bienes obteniendo más de lo necesario. Surge Producción excedentaria Produciendo 2 consecuencias Excedentes de personas Trueque

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.1.1La evolución de dinero a lo largo del tiempo: Metales preciosos Acuñar moneda Papel moneda Dinero fiduciario Dinero electrónico

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.1.1 La evolución de dinero a lo largodel tiempo: • Características del Dinero mercancía: • - Aceptabilidad. La sociedad debe reconocerlo como medio de cambio. • - Durabilidad. Si la mercancía no es duradera es imposible acumular riqueza y se puede dañar en los intercambios. • - Transferibilidad. Fácil de usar y transportar. • - Divisibilidad. Si no es fraccionable se dificultan las transacciones. • - Homogéneo. El dinero del mismo valor tiene que tener una calidad similar. • -Dificultad para producirlo. Debe ser difícil de falsificar. • -Estabilidad. Su valor no debe estar sujeto a fluctuaciones violentas. -

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO - Dinero metálico: -Papel moneda: 7.1.1La evolución - Cambistas: del dinero -Causas del Origen del Banco Central: a lo largo - Creación del Papel- Moneda (S.XVIII): del tiempo: -Billetes: - Eurozona: - Dinero signo: .

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.1.2Funciones del dinero 1) Medio de pago o cambio: • A medida que la división del trabajo y la especialización aumentan, una economía crece y prospera. Pero al aumentar esta especialización crece también la necesidad de intercambiar, por lo que se hace necesario un medio de cambio que facilite estos intercambios. 2) Depósito de valor o riqueza: • Las personas necesitan almacenar su riqueza con el fin de poder comprar bienes y servicios en el futuro. Es importante que el dinero pueda ser ahorrado. • Unidad de cuenta común: • Para comerciar es necesario poder comparar el valor de los bienes y servicios. Utilizamos el dinero como unidad de cuenta, como medida de valor en Europa utilizamos el EURO.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO Dinero LEGAL Lo emite el B.C.E -Dinero papel (Billetes) - Dinero metálico (Monedas) 7.1.3. Clases de dinero Dinero Bancario: Creado por los bancos a través de los depósitos de los clientes. Ej: Cheques, tarjetas, transferencias…etc.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.2El sistema financiero: Definición : Conjunto de instituciones que intermedian entre los demandantes y los oferentes de recursos financieros. Demandantes de dineroNecesitan financiación. Oferentes de dineroAhorradores. Intermediarios financieros: Instituciones reguladas por org.públicos, que captan los recursos de los ahorradores para dirigir hacia quienes necesitan financiación de consumo privado ( o de las familias), la inversión empresarial y el gasto público

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7.2El sistema financiero: Intermediarios - Banco de España. financieros - Banca privada. Bancarios - Cajas de ahorro. (crean dinero)- Cooperativas de crédito El sistema - Otras instituciones de crédito. financiero español - Instituto de crédito oficial (ICO). -Bolsa de valores. Intermediarios - Compañías de seguros. financieros - Fondos de pensiones. NO Bancarios - Leasing. (no emiten dinero) - Factoring. - Entidades gestoras Seg.social…etc.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.2 El sistema financiero: • Ahorradoresceden su capitala los inversores Se les ofrece condiciones de liquidez y rentabilidad Activo financiero seguro* Liquidez y rentab. Ceden su capital a Devolución del préstamo con intereses Préstamo Prestatarios ( (solicitan capital) INTERMEDIARIOS FINANCIEROS BANCARIOS Y NO BANCARIOS

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.2 El sistema financiero: Activo financiero seguro*: Es un bien el cual tiene un valor en el mercado y cuya posesión proporciona riqueza. ACTIVOS REALES Bienes físicos ( Dinero legal, edificios…) Activos financieros Son títulos con derecho a recibir renta ( acciones, obligaciones, depósitos bancarios…)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.2 El sistema financiero: Fomentar el ahorro privado haciendo productiva la rentabilidad. Sistema tiene 2 FinancieroObjetivosAsignación eficiente de los recursos financieros disponibles de las necesidades de la Economía ( Empresas, particulares o ADM. PUBL)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.3. Los bancos y sus funciones http://www.lasexta.com/programas/salvados/noticias/dia-que-bankia-sale-bolsa-cajas-dejan-formar-parte-historia_2012101400089.html Bancos Ofrecen productos financieros al = que los Cajas de ahorrobancos intermediarios financieros que Cajas rurales yreciben fondos de unos clientes( depósitos) cooperativas de para prestarlos a otros (demandantes de financiación) crédito. E ( tienen 1 regulación diferente).

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.3. Los bancos y sus funciones Fondos Ahorradores Fondos PréstamoDemandantes (Depositantes) Fondos + BANCO Fondos+de INTERESES INTERESES FINANCIACION Importe que cobran o pagan los bancos Para prestar o captarSUS BENEFICIOS dinero. PROVIENEN DE La diferencia de interés De los ahorradores y los INVERSIONES Préstamos. (Depósito de los COMISIONES clientes…) (transferencias, tarjetas…)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.3. Los bancos y sus funciones Funciones de los bancos 3) Servicios 1) Captación de 2) Inversión de Complementarios recursos recursos - Asesoramiento fiscal (pasivo) (activos) y financiero. - Gestión de pagos - C/C. -Préstamos y cobros. - Cuenta de -Créditos - Descuento de efectos Ahorro. comerciales. - Imposición a - Hipotecarios - Cambio de moneda plazo. - Personales ...etc.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.3. Los bancos y sus funciones - Asesoramiento financiero y fiscal. -Gestión de pagos y cobros. -Descuentos de efectos comerciales. (Letras de cambio) 3) Servicios - Cambio de moneda extranjera. complementarios - Alquiler de cajas de seguridad. - Tarjetas bancarias *Crédito. . * Débito. - Banca digital( Banco ING) - Teléfono móvil ( aplicaciones Smartphones)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.4. Otras entidades financieras no bancarias 1) Compañías aseguradoras. 2) Sociedades y fondos de INVERSIÓN. 3) Mutualidades o fondos de pensiones. 4) Entidades de Leasing* o de Renting* No tienen la contrato de arrendamiento de un Bien posibilidad inmueble o mueble ( puedes comprar, de renovar o finalizar el contrato entregando crear dinero el bien arrendado ). 5) Factoring*: Cesión de la gestión de cobro a los clientes. 6) Sociedades de garantía recíproca. Facilitan el acceso a la financiación con avales a las PYMES cobrándoles una cuota.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.5.La Oferta Monetaria Definición OM Es la suma o cantidad de dinero en circulación que suma el efectivo en manos del público (billetes y monedas) más los depósitos bancarios. El B.C.E, en función del depósito bancario que consideremos define tres agregados monetarios para la zona euro: OM: M1+M2+M3 M1: Efectivo (monedas y billetes)+ depósitos a la vista. M2: M1+depósitos a plazo (ahorro) No permite uso del cheque. M3: M2+ otros activos líquidos “ Disponibilidad líquida ( valores de renta fija como letras del tesoro…etc.) A.L.P: Aparte de la OM se suelen considerar Activos líquidos en manos del público—Activos recuperables en plazo 18 meses no asumes riesgos. Por ej. Bonos bancarios, pagarés y letras del tesoro.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.5.La Oferta Monetaria

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.5.La Oferta Monetaria O.M: Influye en la D.A(Ahorro y consumo)- SI OM = DA PerOsiLA Demanda de Bienes y Servicios> PROD= PRECIOS = INFLACION http://www.youtube.com/watch?v=kVqRhIBqAPM&feature=related DEPOSITOS PRIMARIOS: Creacióndinero A TRAVES Dinero en efectivo o cheques Por las entidades DE depositados en bancos. bancariasDEPOSITOS SECUNDARIOS: Concesión de los préstamos por los intermediarios financieros (FINAN.EXTERNA)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.5.La Oferta Monetaria 7.5.1. El coeficiente de caja DEFINICIÓN: Es el porcentaje mínimo fijado por el banco central de los depósitos que un banco comercial debe mantener en forma de reservas dentro de la entidad central. Si el banco central aumenta el coeficiente, los bancos deben mantener más reservas, por lo que deben disminuir el dinero que prestan, reduciéndose la cantidad de dinero en circulación. • Así es la Forma de controlar el € las Autoridades Monetarias de cada país de la U.E. limitando la forma de crear €. SE CALCULA: Coef.caja=

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.6 El valor del dinero: el interés. • Interés: Es el precio fijado por el uso del dinero. Banco Préstamo de € Particular pago+interés % P Prestatario (Prestamista) cobro+intereses%A ACTIVO Dinero sobrante - Cuentas de ahorro. FINANCIERO que se invierte - Letras del tesoro. en - Obligaciones…etc. Poder Si el precio de un producto sube y nuestro sueldo Adquisitivo sigue= (pérdida de poder adquisitivo)

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.6 El valor del dinero: el interés Dependiendo Del riesgo de la operación EL tipo de interés que te ofrecen Del plazo Se basa en a > nº cuotas 3 Funciones más intereses se pagan Liquidez : Estado de la cuenta.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.6 El valor del dinero: el interés • Tipo de interés: precio que se paga por el dinero. • Tipo de interés real: tipo de interés corregido para tener en cuenta los efectos de la inflación. • Tipo de interés interbancario: tipo de interés que aplica los bancos al intercambiarse dinero entre sí. En Europa es el EURIBOR ("European Interbank Offer Rate"). • Tasa anual efectiva (TAE): incluye en su cálculo todos los gastos y comisiones, por lo que es muy útil para calcular el verdadero coste de un préstamo. • Prima de riesgo: tasa de rendimiento exigida por asumir préstamos arriesgados.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7.6 El valor del dinero: el interés • Tipo de Interés Nominal (o por sus siglas TIN) • es ese %que se evalúa al mes.Las cuentas no tienen por qué tener un tipo de interés fijo y las hay en que este es creciente. Así por ejemplo, el primer trimestre puede tener un interés del 3%, el segundo del 4%, el siguiente del 5% y el último del 6%. El global de todos ellos sumaría el TAE. • Interés nominal y real • El dinero vale en función de los bienes que podamos comprar con él. Debido a la inflación (el aumento de los precios al pasar el tiempo) un euro en el futuro tiene menos valor que un euro en el presente. • Conviene diferenciar entre el tipo de interés nominal (el que me paga el banco)del tipo de interés real (teniendo en cuenta el aumento de los precios de ese año). Si los precios han aumentado un 3%, el rendimiento real de la inversión sería 5%-3%= 2%, que es el tipo de interés real.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales. Mercado monetario: Son aquellos mercados que se negocian al por mayor los productos financieros, independientes pero relacionados entre sí en los que se intercambian activos de bajo riesgo, alta liquidez y en la mayoría de los casos a corto plazo (menos de 18 meses)..letras del tesoro y pagarés de la empresa. Mercado interbancario: Euribor* Son mercados donde únicamente se cruzan operaciones con activos de gran liquidez entre entidades de crédito, el Banco de España y ocasionalmente algún otro tipo de entidades financieras (son mercados mayoristas).Negocian entre sí depósitos bancarios.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales Mercado de capitales : • Se compone de las empresas y particulares que toman prestados los ahorros de otras personas para financiar la compra de sus bienes de capital y de consumo, negocian activos financieros >1 año. En función de los activos que se negocian pueden ser,( acciones, obligaciones, deuda pública…etc).

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales Según el momento en el que se realice la operación hay que diferenciar: • Mercado primario o de emisión: Se negocia un título por primera vez. Los bancos suelen desempeñan un importante papel al asesorar a las empresas emisoras y colocar los valores emitidos (acciones u obligaciones) entre sus propios clientes. • Mercado secundario o de negociación: Se ocupa de la compra-venta de títulos ya emitidos. El mercado secundario más conocido es la Bolsa.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales 7.1 La bolsa de valores: Es un punto de encuentro entre ahorradores que desean invertir su dinero , y aquellos pretenden desprenderse de títulos o valores que adquirieron anteriormente. • Títulos privados: Emitidos por empresas y entidades privadas. pueden ser de renta fija* o variable*. Renta fija*: Título que representa un % del préstamo concedido a una empresa. Su remuneración es un interés fijo pactado desde el momento de su emisión (bonos, pagarés u obligaciones según plazo de vencimiento).

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO 7. El mercado monetario y el mercado de capitales Renta variable*: • Es La rentabilidad que se obtiene dependiendo de las condiciones del mercado. • Los + populares son: las acciones pueden proporcionar mayor rendimiento que la renta fija (a + riesgo + rentabilidad.) • Títulos públicos: Emitidos por la administración pública compramos deuda pública en forma de (letras del tesoro, bonos de tesoro y obligaciones del Estado). • Índice bursátil: Es un indicador de la evolución de un mercado en función del comportamiento de las cotizaciones de los títulos más representativos, elegidos según su grado de liquidez.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales Objetivos que persiguen los índices bursátiles: • Proporcionar a los inversionistas y asesores de estos una herramienta de fácil entendimiento e imparcial para la toma de decisiones; • Llevar un registro efectivo del movimiento de las transacciones realizadas; • Analizar mediante una comparación de historiales entre diferentes periodos; • Relacionar diferentes instrumentos de inversión en un solo parámetro de medición; • Proporcionar una imagen panorámica de todo el movimiento bursátil sin tener que analizar las operaciones por detallado; • Representan la evolución de un mercado en concreto; • Tratar de resumir el comportamiento general de los precios en una cifra, que sea de fácil lectura, análisis y comprensión;

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIERO7. El mercado monetario y el mercado de capitales

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIER7. El mercado monetario y el mercado de capitales ¿Cuáles son los índices bursátiles más importantes del mundo en la actualidad?: Europa • FTSE 100 (Gran Bretaña): Bt, Barclays, Diageo, Unilever, etc. • DAX 30 (Alemania): BMW, E.On, Bayer, Siemens, etc. • CAC 40 (Francia): L‘ôreal, Peugeot, Axa, Alcatel, etc. • Ibex 35 (España): Inditex, Telefónica, Iberia, Banco Santander, etc. América • Dow Jones (EE. UU.): Intel, JP Morgan, At&T, etc. • Nasdaq 100 (EE. UU.): Google, Yahoo, Microsoft, etc. • Bovespa (Brasil) • Merval (Argentina) Asia • Nikkei225 (Japón): Sony, Bank Of Yokohama, etc. • Hong kong 40 (China):Bank of China, Cathay Pac Air…etc.

TEMA 7.- EL DINERO Y EL SISTEMA FINANCIER7. El mercado monetario y el mercado de capitales • El Mercado continuo: Es un sistema de interconexión informático entre las 4 bolsas españolas,(Madrid, Bilbao, Barcelona y Valencia) que posibilita la negociación de ciertos valores a través de terminales de ordenador en términos real. • Elementos que influyen en la cotización: Situación económica de la empresa, situación económica nacional o internacional, conflictos bélicos…etc.