Download

1 / 1

10 likes | 104 Views

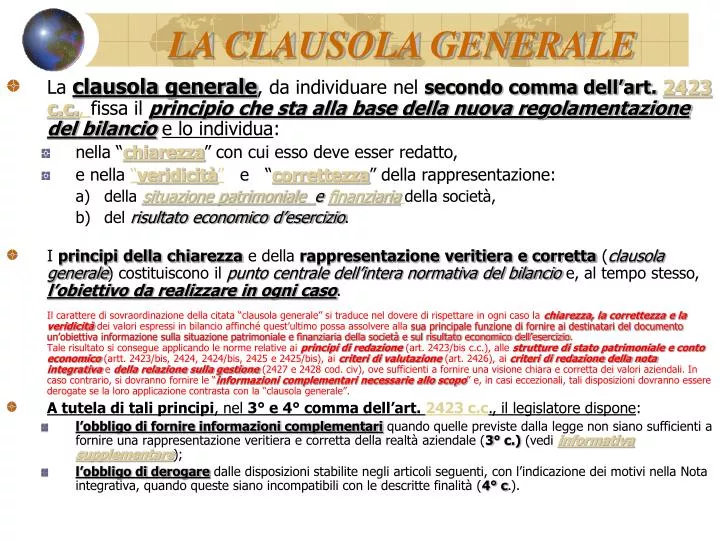

LA CLAUSOLA GENERALE. La clausola generale , da individuare nel secondo comma dell’art. 2423 c.c. , fissa il principio che sta alla base della nuova regolamentazione del bilancio e lo individua : nella “ chiarezza ” con cui esso deve esser redatto,

E N D

LA CLAUSOLA GENERALE • La clausola generale, da individuare nel secondo comma dell’art. 2423 c.c., fissa il principio che sta alla base della nuova regolamentazione del bilancioe lo individua: • nella “chiarezza” con cui esso deve esser redatto, • e nella “veridicità” e “correttezza” della rappresentazione: • della situazione patrimoniale e finanziariadella società, • del risultato economico d’esercizio. • I principi della chiarezza e della rappresentazione veritiera e corretta (clausola generale) costituiscono il punto centrale dell’intera normativa del bilancio e, al tempo stesso, l’obiettivo da realizzare in ogni caso.Il carattere di sovraordinazione della citata “clausola generale” si traduce nel dovere di rispettare in ogni caso la chiarezza, la correttezza e la veridicità dei valori espressi in bilancio affinché quest’ultimo possa assolvere alla sua principale funzione di fornire ai destinatari del documento un’obiettiva informazione sulla situazione patrimoniale e finanziaria della società e sul risultato economico dell’esercizio.Tale risultato si consegue applicando le norme relative ai principi di redazione (art. 2423/bis c.c.), alle strutture di stato patrimoniale e conto economico (artt. 2423/bis, 2424, 2424/bis, 2425 e 2425/bis), ai criteri di valutazione (art. 2426), ai criteri di redazione della nota integrativa e della relazione sulla gestione (2427 e 2428 cod. civ), ove sufficienti a fornire una visione chiara e corretta dei valori aziendali. In caso contrario, si dovranno fornire le “informazioni complementari necessarie allo scopo” e, in casi eccezionali, tali disposizioni dovranno essere derogate se la loro applicazione contrasta con la “clausola generale”. • A tutela di tali principi, nel 3° e 4° comma dell’art. 2423 c.c., il legislatore dispone: • l’obbligo di fornire informazioni complementari quando quelle previste dalla legge non siano sufficienti a fornire una rappresentazione veritiera e corretta della realtà aziendale (3° c.) (vedi informativa supplementare); • l’obbligo di derogare dalle disposizioni stabilite negli articoli seguenti, con l’indicazione dei motivi nella Nota integrativa, quando queste siano incompatibili con le descritte finalità (4° c.).