Download

1 / 10

100 likes | 239 Views

ANSCHAFFUNGSWERT: € 1.000,00. Abschreibung 1. Jahr: € 200,00. Abschreibung 2. Jahr: € 200,00. Abschreibung 3. Jahr: € 200,00. Abschreibung 4. Jahr: € 200,00. Abschreibung 5. Jahr: € 200,00. Nutzungsdauer: 5 Jahre. Berechnung Abschreibungsbetrag. BEISPIEL: Registrierkasse

E N D

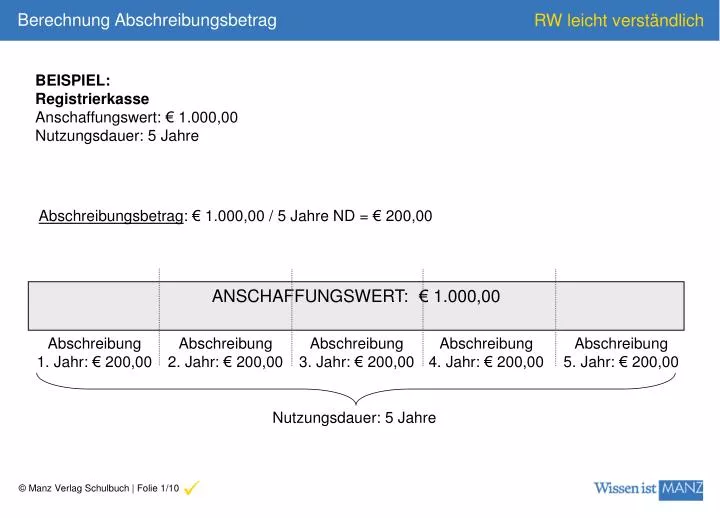

ANSCHAFFUNGSWERT: € 1.000,00 Abschreibung 1. Jahr: € 200,00 Abschreibung 2. Jahr: € 200,00 Abschreibung 3. Jahr: € 200,00 Abschreibung 4. Jahr: € 200,00 Abschreibung 5. Jahr: € 200,00 Nutzungsdauer: 5 Jahre Berechnung Abschreibungsbetrag BEISPIEL: Registrierkasse Anschaffungswert: € 1.000,00 Nutzungsdauer: 5 Jahre Abschreibungsbetrag: € 1.000,00 / 5 Jahre ND = € 200,00 ü

ANSCHAFFUNGSWERT = 100 % 1. Jahr: 20 % 2. Jahr: 20 % 3. Jahr: 20 % 4. Jahr: 20 % 5. Jahr: 20 % Nutzungsdauer: 5 Jahre Berechnung Abschreibungssatz BEISPIEL: Registrierkasse Anschaffungswert: € 1.000,00 Nutzungsdauer: 5 Jahre Abschreibungssatz: 100 % / 5 Jahre ND = 20 % p. a. ü

Jahr des Abgangs Jahr der Inbetriebnahme 01.01. 1. Jahreshälfte: Anlage ist kürzer als 6 Monate im Betrieb halbe Abschreibung ½ 1. Jahreshälfte: Anlage ist länger als 6 Monate im Betrieb volle Abschreibung 30.06. 1 01.07. 2. Jahreshälfte: Anlage ist länger als 6 Monate im Betrieb volle Abschreibung 1 2. Jahreshälfte: Anlage ist kürzer als 6 Monate im Betrieb halbe Abschreibung ½ 31.12. Halbjahresregelung bei der Abschreibung ü

Jahr der Anschaffung: 7020 Abschreibung von Sachanlagen 0… Anlagenkonto Abschreibung Saldo Abschreibung Buchwert per 31. 12. G + V Anschaffungs- wert SBK Folgejahre: 7020 Abschreibung von Sachanlagen 0… Anlagenkonto Abschreibung Buchwert per 1. 1. Saldo Abschreibung Buchwert per 31. 12. G + V SBK Direkte Abschreibung – 1 Jahr + Folgejahre ü

Buchwert 1.1. Direkte Abschreibung – Ende der Nutzungsdauer letztes Jahr der ND – Anlage verbleibt im Betrieb: 7020 Abschreibung von Sachanlagen 0… Anlagenkonto 1 ct. Abschr. – 1 ct. Abschr. - 1 ct. SBK auf dem Anlagenkonto verbleibt 1 Cent „Erinnerungscent“ Anlage scheidet aus: 7020 Abschreibung von Sachanlagen 0… Anlagenkonto 1 ct. 1 ct. 1 ct. Abschreibung: 1 Cent Anlage scheint in der Buchhaltung nicht mehr auf ü

Verbuchung Anlagenzukauf: Abschreibung per 31. 12.: 7020 Abschreibung von Sachanlagen Abschreibung Saldo G + V 0… Anlagenkonto Saldo Anschaffungs- wert 0.9. Kumulierte Abschreibung Kum. AfA 31.12. Abschreibung SBK SBK BUCHWERT: Anschaffungswert – kumulierte Abschreibung Indirekte Abschreibung – Jahr der Anschaffung ü

Anlagenkonto: Abschreibung per 31. 12.: 0… Anlagenkonto 7020 Abschreibung von Sachanlagen Saldo Abschreibung Saldo G + V Anschaffungs- wert SBK 0.9. Kumulierte Abschreibung Kum. AfA 1.1. Kum. AfA 31.12. Anlagenkonto bleibt über gesamte Nutzungsdauer unverändert! Abschreibung SBK Indirekte Abschreibung – Folgejahre ü

0… Anlagenkonto 7020 Abschreibung von Sachanlagen AW Abschreibung Saldo G + V Durchführung letzte Abschreibung Anschaffungs- wert 0.9. Kumulierte Abschreibung Anlage scheidet aus Kum. AfA 31.12. = AW Kum. AfA 1.1. Umbuchung Abschreibung Indirekte Abschreibung – Ende der Nutzungsdauer ü

2… Zahlungsmittelkonto oder 33… Lieferantenkonto 7040 Geringwertige Wirtschaftsgüter GWG inkl. USt. GWG exkl. USt. VSt. GWG 2500 Vorsteuer Geringwertige Wirtschaftsgüter – sofortige Verbuchung Geringwertige Wirtschaftsgüter = Anlagevermögen mit einem Anschaffungswert von höchstens € 400,00 exkl. USt. Sofortige Verbuchung als Aufwand ü

Umbuchung am Jahresende Laufende Buchung als Anlage Umbuchung Bilanzstichtag 0… Anlagenkonto 7040 Geringwertige Wirtschaftsgüter 2500 Vorsteuer GWG inkl. USt. GWG exkl. USt. VSt. GWG Umbuchung Umbuchung • Auflösung des Anlagenkontos • Verbuchung als Aufwand 2… Zahlungsmittelkonto oder 33… Lieferantenkonto Geringwertige Wirtschaftsgüter – Buchung am Bilanzstichtag ü