Download

1 / 15

150 likes | 295 Views

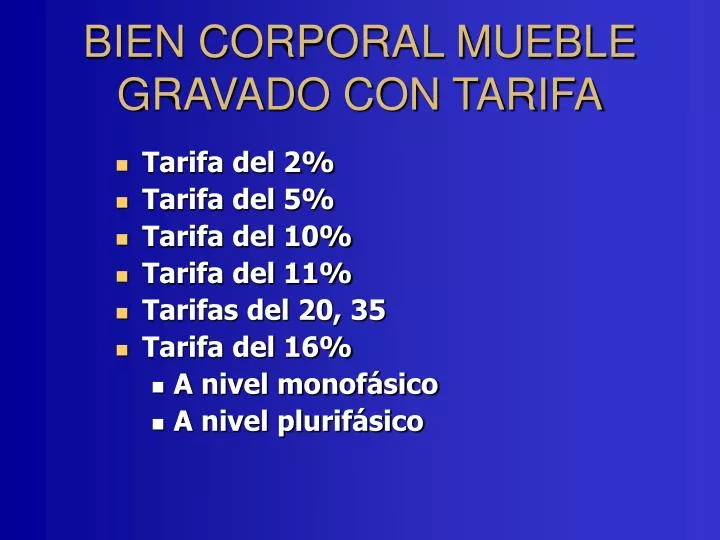

Tarifa del 2% Tarifa del 5% Tarifa del 10% Tarifa del 11% Tarifas del 20, 35 Tarifa del 16% A nivel monofásico A nivel plurifásico. BIEN CORPORAL MUEBLE GRAVADO CON TARIFA. TARIFA DEL 16% TARIFA DEL 20% Hasta junio 30 21% a partir de julio 1 de 2003 23% a partir de julio 1 de 2004

E N D

Tarifa del 2% Tarifa del 5% Tarifa del 10% Tarifa del 11% Tarifas del 20, 35 Tarifa del 16% A nivel monofásico A nivel plurifásico BIEN CORPORAL MUEBLE GRAVADO CON TARIFA

TARIFA DEL 16% TARIFA DEL 20% Hasta junio 30 21% a partir de julio 1 de 2003 23% a partir de julio 1 de 2004 25% a partir de julio 1 de 2005 TARIFA DEL 35% Hasta junio 30 33% a partir de julio 1 de 2003 29% a partir de julio 1 de 2004 25% a partir de julio 1 de 2005 TARIFA DEL 38% para los del 45% TARIFA PARA VEHÍCULOS

PRODUCTOR DE HUEVOSCompra el concentrado • Compra concentrado para gallina ponedora $150.000 (desde la fecha que empieza a poner) • Compra cartones para empacar huevos $80,000 • Vende huevos de mesa por $300,000 IVA x P COMPRA GRAVADA VENTA EXENTA 15,000 12,800 0 150,000 80,000 300,000

PRODUCTOR DE LECHECompra el concentrado • Compra concentrado para vaca lechera $150.000 (desde fecha en que empieza ordeño) • Compra plástico para empacar leche $80,000 • Vende leche por $300,000 IVA x P COMPRA GRAVADA VENTA EXENTA 15,000 12,800 0 150,000 80,000 300,000

PRODUCTOR DE BIEN EXENTO • PRODUCTOR DE CARNE (El dueño de los bienes que los sacrifique o haga sacrificar) PRODUCTOR ES EL DUEÑO: Persona que cría el animal y sacrifica o encarga el sacrificio pagando el servicio Persona que compra el animal vivo y lo sacrifica o encarga el sacrificio pagando el servicio

PRODUCTOR DE BIEN EXENTO • PRODUCTOR DE HUEVOS (El avicultor que desarrolle el proceso y los comercialice) Los comercializadores de huevos no son productores El huevo en cabeza del avicultor está exento El huevo en cabeza del comercializador está excluido del impuesto sobre las ventas

PRODUCTOR DE POLLO Adquiere alimento concentrado 100,000 + 10% Vende pollo en pie para sacrificio $110,000 Compra gravada Venta Excluida Iva por P 100,000 10,000 110,000

COMPRA POLLO PARA SACRIFICIO Y VENDER CARNE Adquiere pollo vivo en $110,000 (INCLUYE IVA 10% ) Vende carne de pollo $110,000 (INCLUYE IVA10% ) Compra gravada Reteiva Venta exenta Iva por P 1,650 1,650 0 110,000 110,000

PRODUCTOR DE CARNE DE POLLO EN PLANTA PROPIA Adquiere alimento concentrado 100,000 + 10% Vende carne de pollo 150,000 Compra gravada Venta exenta Iva por P 0 10,000 100,000 150,000

LIMITE PARA OPERACIONES DEL 10% EL LIMITE DEL IMPUESTO DESCONTABLE PARA OPERACIONES DEL 10% SERÁ LA TARIFA DEL 10%; EL EXCESO SERÁ MAYOR VALOR DEL COSTO O DEL GASTO

LIMITE PARA PRODUCTOR DE BIEN EXENTO PUEDEN DESCONTAR LA TOTALIDAD DEL IMPUESTO FACTURADO; DE ALLI SURGE EL SALDO A FAVOR PARA PEDIR DEVOLUCIÓN.

LIMITE PARA EXPORTADOR PUEDE DESCONTAR LA TOTALIDAD DEL IMPUESTO SIEMPRE Y CUANDO LA ADQUISICIÓN SEA COSTO DE PRODUCCIÓN O VENTA Y LA TARIFA SEA CORRECTA; SI ES GASTO ESTÁ LIMITADO EL DESCUENTO A LA TARIFA GENERAL

PRORRATEO DEL IVA DESCONTABLE • HABRÁ PRORRATEO POR DESTINACIÓN DE IVAS A OPERACIONES GRAVADAS Y NO GRAVADAS • HABRÁ PRORRATEO POR DESTINACIÓN ENTRE A OPERACIONES GRAVADAS CON DIFERENTES TARIFAS POR LÍMITE DEL DESCUENTO

PRORRATEO POR DESTINACION A OPERACIONES GRAVADAS CON DIFERENTE TARIFA Productor de harina de trigo del 10% y de sémola de trigo del 16% 1. Empaque para la sémola $100,000 2. Empaque para harina $150,000 3. Seguro para toda la bodega $50,000 4. Vende harina de trigo $400,000 5. Vende sémola por $100,000

PRORRATEO POR DESTINACION A OPERACIONES GRAVADAS CON DIFERENTE TARIFA Costo Compras Gravadas IVA x P. Ventas Gravadas10% 1. 100,000 2. 150,000 9,000 3. 50,000 • 1. 16,000 • 2. 15.000 • 4,000 • 1,600 400,000 4. 40,000 4. 16,000 5. Ventas 16% Gasto IVA. x P. Transitorio 4,000 6. 1,600 7. 2,400 8. 8. 2,400 3. 8.000 100,000 5. Gravada 10% = 80 % Gravada 16% = 20% 8.000 X 80% X 10 / 16 = 4.000 8,000 X 80% X 6 / 16 = 2.400 8,000 X 20% X 16 / 16 = 1,600