Download

1 / 19

190 likes | 321 Views

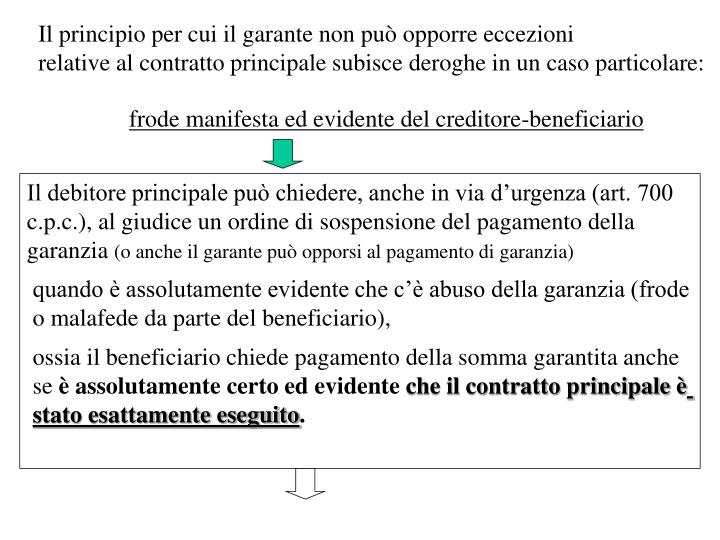

Il principio per cui il garante non può opporre eccezioni relative al contratto principale subisce deroghe in un caso particolare:. frode manifesta ed evidente del creditore-beneficiario. Il debitore principale può chiedere, anche in via d’urgenza (art. 700

E N D

Il principio per cui il garante non può opporre eccezioni relative al contratto principale subisce deroghe in un caso particolare: frode manifesta ed evidente del creditore-beneficiario Il debitore principale può chiedere, anche in via d’urgenza (art. 700 c.p.c.), al giudice un ordine di sospensione del pagamento della garanzia (o anche il garante può opporsi al pagamento di garanzia) quando è assolutamente evidente che c’è abuso della garanzia (frode o malafede da parte del beneficiario), ossia il beneficiario chiede pagamento della somma garantita anche se è assolutamente certo ed evidente che il contratto principale è stato esattamente eseguito.

Cass., 21-04-1999, n. 3964; Cass., 06-04-1998, n. 3552; Trib. Torino, 28-08-2002: “Il debitore principale ed il garante possono opporsi al pagamento della garanzia quando la richiesta di pagamento immediato da parte del creditore risulti prima facie, nonché in modo certo ed incontrovertibile, abusiva o fraudolenta”. Cass., 24-04-2008, n. 10652; Trib. Milano, 23-12-1987; Trib. Milano, 13-04-1998; Trib. Catania, 03-07-2002: “La frode (ossia l’esatto adempimento del contratto principale) deve risultare da prove pronte e liquide” Prove di immediata evidenza, già formate e preesistenti al processo: ad es. prove documentali

L’esatta esecuzione del contratto principale risulta da un documento proveniente dallo stesso creditore-beneficiario: nell’appalto, rilascio di certificato di collaudo da parte del committente. Trib. Milano, 26-01-2005, Foro pad., 2005, I, 829: “L’escussione senza motivazione di una garanzia a prima richiesta, a dieci giorni di distanza dall’emissione da parte del beneficiario di certificato di collaudo favorevole dell’impianto (adempimento garantito dalla banca garante) è affetto da dolo del beneficiario….”. L’esatta esecuzione del contratto principale risulta da un documento redatto, prima del giudizio, da un terzo imparziale: • Lodo arbitrale o perizia di terzo imparziale nominato da • entrambe le parti Trib. Milano, 01-10-1990, Banca, borsa ecc., 1991, II, 627: “In presenza del lodo arbitrale che ha accertato l’adempimento dell’ordinante verso il beneficiario alla banca garante è inibito di pagare la garanzia «a prima richiesta e senza eccezioni» rilasciata a favore del beneficiario”.

Trib. Torino, 29-08-2002, Giur. it., 2003, 520: “In presenza della stipulazione di un contratto autonomo di garanzia è ammissibile il ricorso alla tutela cautelare da parte del debitore principale soltanto quando il giudice dell’inibitoria sia in grado di ravvisare con assoluta evidenza la malafede del creditore e, dunque, di escludere ictu oculi l’esistenza di una genuina controversia o contestazione tra le parti del rapporto principale in funzione del quale fu rilasciata la garanzia”.

Legittimazione ad opporsi al pagamento della garanzia 1) Il debitore-ordinante (sia pure estraneo al contratto di garanzia) è legittimato a chiedere la sospensione delpagamento, in quanto esposto ad eventuale rivalsa della banca. 2) Anche la banca garante è legittimata ad opporsi al pagamento della garanzia, in quanto parte del contratto di garanzia. La banca però potrebbe non avere un interesse economico ad opporsi al pagamento della garanzia Secondo giurisprudenza più recente posto che la banca-garante ha concluso il contratto autonomo di garanzia quale mandataria del debitore principale, essa ha l’obbligo (pena la perdita del dir. di rivalsa) di rifiutare l’adempimento della garanzia quando la richiesta del beneficiario sia fraudolenta ed abusiva in modo certo ed evidente

Cass., 17-03-2006, n. 5997: “Nelle garanzie autonome, l’assunzione da parte del garante dell’impegno di effettuare il pagamento a semplice richiesta del beneficiario della garanzia e la sua rinunzia ad opporre le eccezioni inerenti al rapporto principale… non escludono l’operatività del principio della buona fede…, in virtù del quale deve ritenersi giustificato il rifiuto del pagamento, qualora esistano prove evidenti del carattere fraudolento… della richiesta del beneficiario; tale rifiuto non rappresenta una mera facoltà, ma un dovere del garante, il quale è legato al debitore principale da un rapporto di mandato, che è tenuto ad adempiere con diligenza e secondo buona fede, con la conseguenza che l’accoglimento della richiesta di pagamento avanzata dal beneficiario in presenza di prove evidenti della sua pretestuosità preclude al garante la possibilità di agire in rivalsa nei confronti del debitore principale” cfr. anche Cass., 03-02-1999, n. 917; Cass., 21-04-1999, n. 3964; Cass., 1°.10.1999, n. 10864; Trib. Catania, 03-07-2002; Trib. Padova, 31-05-1993

FIDEIUSSIONE “A PRIMA RICHIESTA” Concessione in leasing di macchinari Soc. leasing X Imprenditore Y Presta garanzia per pagamento dei canoni da parte di imprenditore Y Soc. Z Nell’atto di “fideiussione”fra Soc. Z e Soc. X si conviene: “in caso di inadempimento del debitore principale, il fideiussore, in dipendenza della prestata garanzia, sarà tenuto a versare al beneficiario l’importo garantito a semplice richiesta, ed anche in caso di opposizione da parte del debitore: ogni eccezione di qualsiasi natura potrà essere fatta valere dal garante Soc. Z nei confronti della Soc. X solo dopo l’integrale soddisfacimento della richiesta”.

Cass. 29.3. 1996 n. 2909: “nel caso concreto, ci si trova in • presenza di un contratto di fideiussione: la clausola <<senza eccezioni>>… è in realtà una clausola di solve et repete, che consente al garante, una volta adempiuta l’obbligazione, di far valere in sede di azione di ripetizione ogni eccezione attinente al rapporto di base e dunque manca un tratto strutturale necessario per configurare il contratto in questione come un contratto autonomo di garanzia….. nel quale il garante non è mai legittimato giuridicamente ad agire in ripetizione nei confronti del creditore-beneficiario. L’art. 1945 relativo alla disciplina della fideiussione dispone che <<il fideiussore può opporre contro il creditore tutte le eccezioni che spettano al debitore principale>>. Un patto di rinunzia del fideiussore a far valere subito determinate eccezioni (con riserva di farle valere dopo il pagamento) non altera il tipo contrattuale, che resta caratterizzato, come la fideiussione, dal principio di accessorietà”.

2) Cass., 01-07-1995, n. 7345: “La clausola di pagamento «a semplice richiesta», anche quando non integra un’ipotesi di contratto autonomo di garanzia, con la conseguente totale autonomia dal rapporto sottostante, comporta ugualmente l’inversione processuale propria di una clausola solve et repete; questa non è incompatibile con le caratteristiche di accessorietà tipiche del negozio fideiussorio, ma implica che, soltanto dopo l’avvenuto pagamento da parte del garante, quest’ultimo possa agire in ripetizione verso il beneficiario, facendo valere tutti i diritti spettanti al debitore in base al rapporto principale”.

3) Cass., 19-06-2001, n. 8324: “Nel contratto autonomo di garanzia, la recisione pattizia del collegamento tra obbligazione principale e obbligazione di garanzia derivante dalla deroga convenzionale all’art. 1945 c.c. non si risolve nella mera imposizione di un onere di solve et repete in capo al garante; ne deriva che, una volta intervenuta la solutio (alla quale il garante è tenuto in ogni caso, salva la possibilità di formulare l’exceptio doli), costui non è legittimato a promuovere azione di rivalsa nei confronti del creditore…, spettandogli unicamente l’ azione di regresso contro il debitore principale”.

4) App. Genova, 09-12-2002, Giur. merito, 2003, 1669: “La distinzione tra garanzia autonoma e garanzia accessoria «a prima richiesta», pur non avendo rilevanza pratica nella fase di escussione della garanzia, giacché in entrambi i casi il garante non può sollevare eccezioni tratte dal rapporto principale per evitare il pagamento, assume importanza nell’ipotesi in cui, avvenuta l’escussione della garanzia, si dia luogo ad un’azione di restituzione dell’indebito pagamento, giacché, mentre nella seconda ipotesi (garanzia fideiussoria) l’azione di restituzione spetta al garante escusso, ex art. 1952, 3º comma, c.c., nel caso di garanzia autonoma, invece, il garante è tenuto ad adempiere in forza della sola obbligazione di garanzia e l’azione restitutoria non compete a lui, ma al debitore principale, nei cui confronti egli ha un diritto di rivalsa”.

5) Cass., 28-02-2007, n. 4661; Cass., 12-12-2005, n. 27333: “Contratto autonomo di garanzia è quello in base al quale una parte si obbliga, a titolo di garanzia, ad eseguire a prima richiesta la prestazione indipendentemente dall’esistenza, dalla validità ed efficacia del rapporto di base, e senza sollevare eccezioni (salvo l’exceptio doli);/ per la sua indipendenza dall’obbligazione principale si distingue pertanto dalla fideiussione, giacché mentre il fideiussore è debitore allo stesso modo del debitore principale e si obbliga direttamente ad adempiere, il garante si obbliga piuttosto a tenere indenne il beneficiario dal nocumento per la mancata prestazione del debitore, spesso con una prestazione…non necessariamente corrispondente a quella dovuta;/ si distingue altresì dalla garanzia «a prima richiesta» o «a semplice richiesta scritta», nella quale il fideiussore si impegna a rinunziare ad opporre - prima del pagamento - le eccezioni che gli competono, in deroga all’art. 1945 c.c., sicché esso si risolve in una clausola solve et repete ex art. 1462 c.c.”.

Conclusioni sui criteri di distinzione fra contratto autonomo di garanzia e fideiussione Cass., 23-06-2000, n. 8540: a fronte della qualificazione della garanzia come fideiussoria, soggetta, in quanto tale, alla sorte del debito principale, la parte che faccia valere la diversa configurazione di detta garanzia come autonoma, e, quindi, svincolata dal debito principale, ha l’onere di dedurre gli elementi oggettivi sui quali tale configurazione si fonda. Cass., 21.04.1999, n. 3964: “Ai fini della configurabilità di un contratto autonomo di garanzia, oppure di un contratto di fideiussione, non è decisivo l’impiego o meno delle espressioni “a semplice richiesta” o “a prima richiesta del creditore”, ma la relazione in cui le parti hanno inteso porre l’obbligazione principale e l’obbligazione di garanzia; infatti la caratteristica fondamentale del contratto autonomo di garanzia, tale da distinguerlo dalla fideiussione, è l'assenza dell'elemento di accessorietà della garanzia onde il garante si impegna a pagare al creditore senza possibilità di opporre le eccezioni che spettano al debitore principale in deroga alla regola essenziale della fideiussione posta dall'art. 1945 c.c.” (in termini Cass., 19-06-2001, n. 8324; Cass., 09-11-2006, n. 23900).

Cass., 07-01-2004, n. 5264: “Ai fini della configurabilità di un contratto autonomo di garanzia oppure di un contratto di fideiussione, non è decisivo l’impiego o meno delle espressioni «a semplice richiesta» o «a prima richiesta» del creditore, ma la relazione in cui le parti hanno inteso porre l’obbligazione principale e l’obbligazione di garanzia; ne consegue che la carenza dell’elemento dell’accessorietà, che caratterizza il contratto autonomo di garanzia e lo differenzia dalla fideiussione, deve necessariamente essere esplicitata nel contratto con l’impiego di specifica clausola idonea ad indicare l’esclusione della facoltà del garante di opporre al creditore le eccezioni spettanti al debitore principale, ivi compresa l’estinzione del rapporto” (cfr. ancheCass., 07-01-2004, n. 52; Cass., 31-07-2002, n. 11368).

Art. 2043 Risarcimento per fatto illecito “Qualunque fatto doloso o colposo, che cagiona ad altri un danno ingiusto, obbliga colui che ha commesso il fatto a risarcire il danno”. Ai fini della responsabilità civile non basta genericamente la lesione di un interesse altrui (=danno), ma occorre la lesione di un interesse altrui protetto dalla legge (lesione di diritto altrui) (=danno ingiusto). Art. 892: “proprietario di un fondo non può piantare alberi a distanza inferiore di tre metri dal confine con altro fondo”: Tizio pianta degli alberi nel suo giardino rispettando le distanze legali dal confine del vicino: anche se impedisce al vicino Caio la visuale sul panorama e quindi gli provoca un danno non commette alcun illecito civile (il danno per Caio c’è ma non è ingiusto).

Trib. Napoli, 10-09-2007. Foro it., 2007, I, 3256: “Non è ingiusto e quindi non è risarcibile il danno subìto da un imprenditore in ragione sia dello spostamento di un numero anche notevole di propri dipendenti all’impresa di un concorrente, sia dell’acquisizione da parte di quest’ultimo di suoi clienti, sempre che ciò abbia avuto luogo con modalità obiettivamente corrette”. • Immissioni che superano la normale tollerabilità ma che sono • autorizzate dal giudice in considerazione delle “esigenze della • produzione” (art. 844) (non sussiste danno ingiusto- resp. da atto • lecito dannoso). –Danno da espropriazione per pubblico interesse legittima.

Tradizionalmente, e in primo luogo, si ritiene sussistere il “danno ingiusto” nel caso di lesione di diritti (altrui) soggettivi assoluti: diritti (altrui) della personalità e diritti reali. Cass. 1971, n. 1318: “Il danno ingiusto risarcibile a norma dell’art. 2043 è il danno antigiuridico, ossia quello consistente nella violazione di quei diritti assoluti o primariche sono tutelati erga omnes dall’ordinamento giuridico”. Cass. 25.04.1975, n. 1582: “Con riferimento ai limiti entro i quali va contenuta la tutela aquiliana ai sensi dell’art. 2043 cod. civ., va ribadito il principio secondo cui rimangono al di fuori di questa tutela quegli interessi che non assurgono al rango di diritti soggettivi assoluti”.

Prima categoria di ipotesi in cui il danno è ingiusto I) Il danno è ingiusto in caso di lesione dei diritti della personalità altrui (c.d. diritti assoluti) Lesione dell’integrità fisica altrui Lesione dell’integrità morale altrui -lesione reputazione= diffamazione lesioni personali, percosse, violenza, sequestro, ecc. ecc. -lesione onore= ingiuria -violazione privacy (riservatezza), -lesione diritto all’immagine, -lesione diritto al nome, -lesione identità personale, ecc.

“dir. personalità” categoria “aperta” in virtù dell’art. 2 Cost. che garantisce diritti inviolabili dell’uomo Cass., 07-02-1996, n. 978. Foro it., 1996, I, 1253: “Il fondamento giuridico del diritto all’identità personale va individuato direttamente nell’art. 2 cost., inteso nella sua più ampia dimensione di clausola generale, aperta all’evoluzione dell’ordinamento e suscettibile di apprestare copertura costituzionale ai nuovi valori emergenti della personalità…”; Cass., 22-06-1985, n. 3769 /(Soc. Austria Tabakwerke c. Veronesi): “Nell’ordinamento italiano sussiste, in quanto riconducibile all’art. 2 cost. …il diritto all’identità personale, quale interesse, giuridicamente merite- vole di tutela, a non veder travisato o alterato all’esterno il proprio patri- monio intellettuale, politico, sociale, religioso, ideologico, professionale, ecc.”.