Download

1 / 26

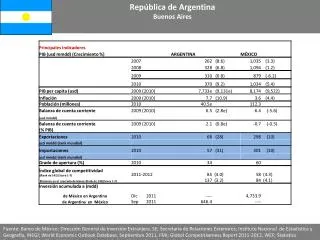

260 likes | 749 Views

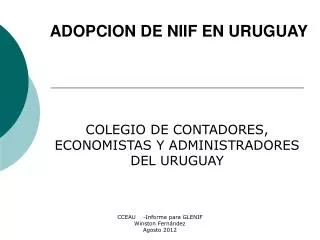

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINA NIIF 1 Buenos Aires, Agosto 2008. ALCANCE. Una entidad aplicará esta NIIF en: sus primeros estados financieros con arreglo a las NIIF; y

E N D

APLICACIÓN DE LAS NIIF POR PRIMERA VEZ EN ARGENTINANIIF 1Buenos Aires, Agosto 2008

ALCANCE • Una entidad aplicará esta NIIF en: • sus primeros estados financieros con arreglo a las NIIF; y • (b) en cada informe financiero intermedio que, en su caso, presente de acuerdo con la NIC 34 Información Financiera Intermedia, y se refiera a una parte del periodo cubierto por sus primeros estados financieros con arreglo a las NIIF. • Los primeros estados financieros con arreglo a las NIIF son los primeros estados financieros anuales en los cuales la entidad adopta las NIIF, mediante una declaración, explícita y sin reservas, contenida en tales estados financieros, del cumplimiento con las NIIF. FACPCE.DOMINGO MARCHESE

RECONOCIMIENTO Y MEDICIÓN • Balance de apertura con arreglo a NIIF • La entidad preparará un balance de apertura con arreglo a NIIF en la fecha de transición a las NIIF. • Este es el punto de partida para la contabilización según las NIIF. FACPCE.DOMINGO MARCHESE

POLÍTICAS CONTABLES • La entidad usará las mismas políticas contables en su balance de apertura con arreglo a NIIF y a lo largo de todos los periodos que se presenten en sus primeros estados financieros con arreglo a las NIIF. • Tales políticas contables deben cumplir con cada NIIF vigente en la fecha de presentación de sus primeros estados financieros con arreglo a las NIIF, salvo lo especificado en los párrafos 13 a 34B, 36A a 36C y 37. • La entidad no aplicará versiones diferentes de las NIIF, que estuvieran vigentes en fechas anteriores. La entidad puede adoptar una nueva NIIF que todavía no sea obligatoria, siempre que la misma permita su aplicación anticipada. FACPCE.DOMINGO MARCHESE

POLÍTICAS CONTABLES • Esta NIIF establece dos categorías de excepciones al principio general de que el balance de apertura con arreglo a NIIF de la entidad habrá de cumplir con todas y cada una de las NIIF: • en los párrafos 13 a 25I se otorgan exenciones para ciertos requerimientos contenidos en otras NIIF; y • (b) en los párrafos 26 a 34B se prohíbe la aplicación retroactiva de algunos aspectos de otras NIIF. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • TEMAS RELEVANTES PARA LA REPÚBLICA ARGENTINA: • Valor razonable o valor revaluado como costo atribuido • Inversiones en subsidiarias, asociadas y negocios conjuntos • Activos y pasivos de subsidiarias, asociadas y negocios conjuntos • Pasivos por retiro de servicio incluidos en el costo de las propiedades, planta y equipo • Arrendamientos • Activo financiero o activo intangible contabilizado de acuerdo con lo establecido en la CINIIF 12 Acuerdos de Concesión de Servicios • Costos por préstamos FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Valor razonable o revaluación como costo atribuido • La entidad podrá optar, en la fecha de transición a las NIIF, por la medición de una partida de propiedades, planta y equipo a su valor razonable, y utilizar este valor razonable como el costo atribuido en tal fecha. • Quien adopte por primera vez las NIIF podrá utilizar el importe de PP&E revalorizado según PCGA anteriores, ya sea en la fecha de transición o antes, como costo atribuido en la fecha de revalorización, siempre que aquélla fuera, en el momento de realizarla, comparable en sentido amplio: • (a) al valor razonable; o • (b) al costo o al costo depreciado según las NIIF, ajustado para reflejar, por ejemplo, cambios en un índice de precios general o específico. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Valor razonable o revaluación como costo atribuido • Esta opción significa que puede adoptarse para la valuación al costo según IFRS de bienes de uso (ahora propiedad, planta y equipo), inversiones en inmuebles y activos intangibles, el costo reexpresado a moneda homogénea proveniente de la aplicación de la RT 6 para los bienes que fueron ajustados por esta norma. • Para los incorporados con posterioridad a la última aplicación de la RT 6, la valuación a su costo o costo amortizado (valor residual) resulta admisible bajo la IAS (NIC) 16. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Valor razonable o revaluación como costo atribuido • La NIC 16 requiere que el valor residual y la vida útil de un activo se revisen, como mínimo, al término de cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los cambios se contabilicen como un cambio en una estimacióncontable, de acuerdo con la NIC 8. • Este tratamiento puede dar origen a diferencias de medición entre los valores a asignar según NIIF y las normas Argentinas durante el período cubierto por la presentación FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Inversiones en subsidiarias, asociadas y negocios conjuntos • Cuando un ente prepara estados financieros separados, la NIC 27 requiere que se registren sus inversiones en subsidiarias, asociadas y negocios conjuntos alternativamente : • Al costo; o • De acuerdo con la NIC 39 • Si un adoptante por primera vez mide dichas inversiones al costo, debe hacerlo de acuerdo con alguno de los siguientes montos en el Estado de Situación Patrimonial inicial de acuerdo con NIIF: • Costo determinado de acuerdo con la NIC 27; o • Costo atribuido, el que será: • Valor razonable a la fecha de transición a NIIF o • Saldo contable previo de acuerdo con la norma local vigente Un adoptante por primera vez podrá escoger entre ambas opciones para medir cada una de las inversiones para las que adopte este criterio FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Activos y pasivos de subsidiarias, asociadas y negocios conjuntos • Si una subsidiaria adopta las NIIF con posterioridad a su controladora, medirá los activos y pasivos, en sus estados financieros separados, eligiendo entre los dos siguientes tratamientos: • Los importes en libros que se hubieran incluido en los estados financieros consolidados de la controladora, establecidos en la fecha de transición de la controladora a las NIIF, prescindiendo de los ajustes derivados del procedimiento de consolidación y de los efectos de la combinación de negocios por la que la controladora adquirió a la subsidiaria. • (b) Los importes en libros exigidos por el resto de esta NIIF, establecidos en la fecha de transición a las NIIF de la subsidiaria. Estos importes pueden diferir de los descritos en la letra (a) anterior: FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Activos y pasivos de subsidiarias, asociadas y negocios conjuntos (Cont.) • (i) Cuando las exenciones previstas en esta NIIF den lugar a mediciones que dependan de la fecha de transición a las NIIF. • (ii) Cuando las políticas contables aplicadas en los estados financieros de la subsidiaria difieren de las que se utilizan en los estados financieros consolidados. Por ejemplo, la subsidiaria puede emplear el modelo del costo de la NIC 16 Propiedades, Planta y Equipo, mientras que el grupo puede usar el modelo de revaluación. • Una elección similar estará disponible para la asociada o negocio conjunto que se convierta en adoptante por primera vez las NIIF, en un momento posterior al que lo haya hecho la entidad que sobre ella tiene influencia significativa o control en conjunto con otros. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Cambios en pasivos existentes por retiro de servicio, restauracióny similares, incluidos en el costo de las propiedades, planta y equipo • La CINIIF 1 Cambios en Pasivos Existentes por Retiro de servicio, Restauracióny Similares requiere que los cambios específicos en un pasivo por retiro de servicio, restauracióno similar, se añadan o se deduzcan del costo del activo correspondiente; el importe amortizable ajustado del activo será, a partir de ese momento, amortizado de forma prospectiva a lo largo de su vida útil restante. • La entidad que adopte por primera vez las NIIF no estará obligada a cumplir estos requisitos para los cambios en estos pasivos que hayan ocurrido antes de la fecha de transicióna las NIIF. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Cambios en pasivos existentes por retiro de servicio, restauracióny similares, incluidos en el costo de las propiedades, planta y equipo • Si el adoptante por primera vez utiliza esta excepción: • medirá el pasivo en la fecha de transicióna las NIIF de acuerdo con la NIC 37; • en la medida en que el pasivo esté dentro del alcance de la CINIIF 1, estimará el importe que habríasido incluido en el costo del activo correspondiente cuando surgió el pasivo por primera vez, y descontará el importe a esa fecha utilizando su mejor estimaciónde la tasa de descuento histórica, ajustado por el riesgo, que habríasido aplicado para ese pasivo a lo largo del periodo intermedio; y FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Cambios en pasivos existentes por retiro de servicio, restauracióny similares, incluidos en el costo de las propiedades, planta y equipo • Si el adoptante por primera vez utiliza esta excepción: • (c) calculará la depreciaciónacumulada sobre ese importe, hasta la fecha de transicióna las NIIF, sobre la base de la estimaciónactual de la vida útil del activo, utilizando la política de depreciaciónadoptada por la entidad con arreglo a las NIIF. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Arrendamientos: • Una entidad que adopte por primera vez las NIIF puede aplicar las disposiciones transitorias de la CINIIF 4 “Determinaciónde si un Acuerdo Contiene un Arrendamiento”. • En consecuencia, dicha entidad puede determinar si un acuerdo vigente en la fecha de transicióna las NIIF contiene un arrendamiento, a partir de la consideración de los hechos y circunstancias existentes en dicha fecha. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Acuerdos de Concesiónde Servicios • El adoptante por primera vez puede aplicar las disposiciones transitorias de la CINIIF 12. • Si, para algúnacuerdo de servicios particular, la aplicaciónretroactiva al comienzo del período más antiguo presentado por parte de un operador resulta impracticable, este deberá: • (a) reconocer los activos financieros y activos intangibles que existieran al principio del periodo más antiguo presentado; • (b) utilizar los importes en libros previos de esos activos financieros e intangibles (sin embargo, previamente clasificados) como sus importes en libros en esa fecha; y • (c) comprobar el deterioro de valor de los activos financieros e intangibles en esa fecha, a menos que no sea practicable, en cuyo caso deberá comprobarse el deterioro de valor de los importes al principio del periodo corriente. FACPCE.DOMINGO MARCHESE

EXENCIONES DE APLICAR OTRAS NIIF • Costos por préstamos • Quien adopte por primera vez las NIIF podrá aplicar las disposiciones de transición incluidas en los párrafos 27 y 28 de la NIC 23 Costos por préstamos. • Cuando la aplicación de esta norma constituye un cambio en políticas contables, el ente debe aplicar esta norma a los costos por préstamos relativos a activos que califican para los que la fecha de inicio de capitalización es coincidente o posterior a la fecha de aplicación efectiva. • No obstante, el ente puede designar cualquier fecha anterior y aplicar la norma a los costos por préstamos relativos a todos los activos que califican para los que la fecha de inicio de capitalización es coincidente o posterior a dicha fecha. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • TEMAS RELEVANTES PARA LA REPÚBLICA ARGENTINA: • Estimaciones • Activos clasificados como mantenidos para la venta y operaciones discontinuadas • Participaciones que no otrogan control FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Estimaciones • Las estimaciones realizadas segúnlas NIIF, en la fecha de transición, serán coherentes con las estimaciones hechas para la misma fecha segúnlos PCGA anteriores (despuésde hacer los ajustes necesarios para reflejar cualquier diferencia en las políticas contables), salvo si hubiese evidencia objetiva de que tales estimaciones fueron erróneas. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Estimaciones • Despuésde la fecha de transicióna las NIIF, la entidad puede recibir informaciónrelativa a estimaciones hechas segúnlos PCGA anteriores. Segúnel párrafo 31, la entidad tratará la recepciónde tal informaciónde la misma manera que los hechos ocurridos después de la la fecha del balance que no implican ajustes, segúnla NIC 10 Hechos Ocurridos Despuésde la Fecha del Balance. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Estimaciones • La entidad puede tener que realizar estimaciones segúnlas NIIF, en la fecha de transición, que no fueran obligatorias en tal fecha segúnlos PCGA anteriores. Para lograr coherencia con la NIC 10, tales estimaciones hechas segúnlas NIIF reflejará las condiciones existentes en la fecha de transición. En particular, las estimaciones realizadas en la fecha de transicióna las NIIF, relativas a precios de mercado, tipos de interéso tipos de cambio, reflejarán las condiciones de mercado en esa fecha. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Activos clasificados como mantenidos para su venta y operaciones discontinuadas • La NIIF 5requiere su aplicaciónprospectiva a los activos no corrientes (o grupos de activos para su disposición) que satisfagan los criterios para ser clasificados como mantenidos para la venta y las operaciones que satisfagan los criterios para ser clasificadas como discontinuadas tras la fecha de vigencia de dicha NIIF 5. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Activos clasificados como mantenidos para su venta y operaciones discontinuadas • La NIIF 5 permite a la entidad aplicar los requerimientos de la NIIF a todos los activos no corrientes (o grupos de activos para su disposición) que satisfagan el criterio para ser clasificados como mantenidos para la venta y operaciones que satisfagan los criterios para ser clasificadas como discontinuadas tras cualquier fecha anterior a la fecha efectiva de las NIIF, siempre y cuando las mediciones y otra informaciónprecisa para aplicar la NIIF se hayan obtenido en la fecha en la que esos criterios fueran originalmente satisfechos. FACPCE.DOMINGO MARCHESE

PROHIBICIONES DE APLICACIÓN RETROSPECTIVA • Participaciones que no otorgan control • Un ente que adopta las NIIF por primera vez debe aplicar los siguientes requerimientos de la NIC 27 prospectivamente desde la fecha de transición a NIIF : • EL Ingreso total comprehensivo se atribuye al ente controlante y participación minoritaria aunque resulte en un valor negativo para la participación minoritaria; • Registrar los cambios en la participación del ente controlante en una subsidiaria que no resulte en la pérdida del control de acuerdo con los párrafos 30 y 31 de la NIC 27; y • Los requerimientos del párrafo 34 a 37 sobre registración de la pérdida de control sobre una subsidiaria. FACPCE.DOMINGO MARCHESE

Muchas gracias !!! FACPCE.DOMINGO MARCHESE