Download

1 / 15

160 likes | 392 Views

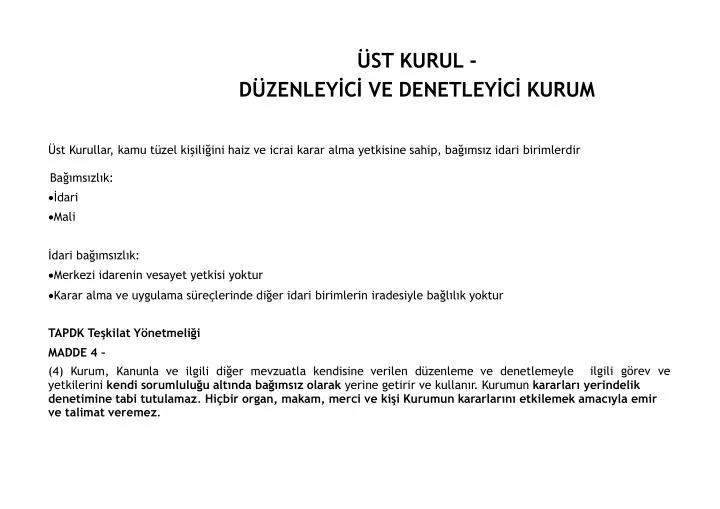

ÜST KURUL - DÜZENLEYİCİ VE DENETLEYİCİ KURUM. Üst Kurullar, kamu tüzel kişiliğini haiz ve icrai karar alma yetkisine sahip, bağımsız idari birimlerdir. Bağımsızlık: İdari Mali. İdari bağımsızlık: Merkezi idarenin vesayet yetkisi yoktur

E N D

ÜST KURUL - DÜZENLEYİCİ VE DENETLEYİCİ KURUM Üst Kurullar, kamu tüzel kişiliğini haiz ve icrai karar alma yetkisine sahip, bağımsız idari birimlerdir • Bağımsızlık: • İdari • Mali • İdari bağımsızlık: • Merkezi idarenin vesayet yetkisi yoktur • Karar alma ve uygulama süreçlerinde diğer idari birimlerin iradesiyle bağlılık yoktur TAPDK Teşkilat Yönetmeliği MADDE 4 – (4) Kurum, Kanunla ve ilgili diğer mevzuatla kendisine verilen düzenleme ve denetlemeyle ilgili görev ve yetkilerini kendi sorumluluğu altında bağımsız olarak yerine getirir ve kullanır. Kurumun kararları yerindelik denetimine tabi tutulamaz. Hiçbir organ, makam, merci ve kişi Kurumun kararlarını etkilemek amacıyla emir ve talimat veremez.

3046 sayılı Kanun Bağlılık değişikliği Madde 19/A- (Ek:3.6.2011– KHK-643/2) Bakanlık bağlı, ilgili ve ilişkili kuruluşları (10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli (III) sayılı cetvelde yer alan kurumlar dâhil) Başbakanın teklifi ve Cumhurbaşkanının onayı ile, Başbakanlıkla veya diğer bakanlıklarla ilgilendirilebilir. Söz konusu kuruluşların özel kanunlarında bağlı, ilgili ve ilişkili olunan bakanlığa ya da bakana verilen yetki ve görevler ilgilendirilen bakanlık veya bakan tarafından kullanılır ve yerine getirilir. (Ek cümle: 8.8.2011-KHK-649/45) Bakan, bağlı, ilgili ve ilişkili kuruluşların (5018 sayılı Kanuna ekli (III) sayılı cetvelde yer alan kurumlar dâhil) her türlü faaliyet ve işlemlerini denetlemeye yetkilidir. TAPDK son olarak; 8.7.2011 tarihli Resmî Gazete yayımlanan kararla “GIDA, TARIM VE HAYVANCILIK BAKANLIĞI” ile ilgilendirilmiştir

PİYASA YAPISINA KISA BİR BAKIŞ Tütün ve alkol piyasaları; birey ve toplum sağlığı, kamu düzeni ve esenliği ve devlet gelirleri doğrudan ilgili olan “hassas kamusal alan” niteliğindedir Ülkemizde uzun yıllar devlet tekelinde yönetildi Devlet tekelinin tamamen kaldırılması kararını takiben 2002 yılında TAPDK kuruldu TAPDK’nın görev alanındaki piyasalar önemli bir ekonomik büyüklük oluşturmaktadır; 2011 yılında tütün mamulleri piyasası 25 milyar TL civarında ekonomik hacme ulaştı Ülkemizdeki tütün mamulleri piyasası dünyada 9.büyük piyasa Tütün mamullerinden 2011 yılında tahsil edilen toplam vergi geliri yaklaşık 20 milyar TL Toplam ÖTV’nin yaklaşık %27’si tütün mamullerinden Piyasa, %90.4 oranında çok uluslu yabancı şirketlerin elindedir (TUİK 2009)

TÜTÜN KONTROLÜ BAKIŞ AÇISIYLA ÜST KURUL OLARAK TAPDK 1- Müstakil Bir Uzmanlık Kurumu Etkin tütün kontrolü önlemleri için öncelikle piyasalarının etkin düzenlenmesi ve izlenebilmesine, bunun için de münhasıran bu alanda uzmanlaşmış kurumsal bir yapıya ihtiyaç vardır Etkin düzenleme ve izleme için, salt sağlık politikaları yeterli değildir; Piyasaya yapısı, firmalar, piyasa faaliyetleri ve ürünler hakkında teknik bilgiye Gelecek nesillerin-çocukların-gençlerin ve ailenin korunmasına yönelik sosyal politikalara Birey ve toplum sağlığı politikalara Ekonomi, vergi ve maliye politikalara Tarım ve istihdam politikalarına Bu alanda ihtiyaç duyulan teknik hukuki bilgi ve deneyime Hâkim olabilecek ve bu multidisipliner bilgi ve deneyimi harmanlayabilecek “müstakil” bir “uzmanlık kurumu”na ihtiyaç vardır

Pek çok ülkede sadece “ekonomik boyut” ve “kamu gelirleri” dikkate alınarak maliye veya ekonomi birimlerinin altında yer alan ve müstakil olarak yapılanmış uzman idari yapılar mevcut TAPDK; tütün kontrolünün sağlanması yükümlülüğünü içeren ve tütün arz zincirini (tohumdan-dumana) kayıt altına almak ve izlemek suretiyle düzenleme ve denetleme yetkisi verilmiş dünyadaki tek kamu otoritesi “Ulusal Tütün Kontrolü Programı” ve “2008-2012 Eylem Planı”nda, önemli görev ve sorumluluklar nitelik ve nicelik olarak TAPDK’da toplanmış ve Eylem Planında yer alan görevlerin %60’ı TAPDK’ya verilmiştir TAPDK; DSÖ ve TKÇS çatısı altında yürütülen tüm uluslararası çalışmalara (Taraflar Konferansı, Hükümetlerarası Müzakere Organı, Çalışma Grupları, Uluslararası Tütün Laboratuarları Ağı/TobLabNet) aktif katılım sağlamakta, hali hazırdaki tüm TKÇS Uluslararası Çalışma Gruplarında Sağlık Bakanlığı ile tam bir işbirliği ve eşgüdüm içinde çalışmaktadır TAPDK’nın, tütün arz zincirini (tohumdan-dumana) lisanslamak, kayıt altına almak ve izlemek suretiyle düzenleme ve denetleme modeli, Tütün Kontrolü Çerçeve Sözleşmesi (TKÇS) Sekretaryası tarafından diğer ülkelere “örnek uygulama” olarak gösterilmektedir Tütün kontrolünün etkin uygulandığı ülkelerde (Kanada, Avustralya, Brezilya, Yeni Zelanda) dahi piyasa faaliyetleri özel olarak düzenlenmemekte ve izlenmemekte; sadece tütün kontrolü tedbirleri için Sağlık Bakanlıkları bünyesinde etkin birimlerin oluşturulduğu görülmektedir Breziya’da Sağlık Bakanlığı ile ilişkili özerk kuruluş olarak “ANVISA” görev yapmakta, Kanada’da ise “Health Canada” bünyesinde yer alan ve tütün mamulü firmalarının bazı faaliyetlerini de izleyen “Tütün Kontrolü Birimi” bulunmaktadır

2- Sadece Ürünlere Yönelik Olmaksızın, Firmalar ve Piyasa Faaliyetleri Bazında Düzenleme ve Denetleme Yapma Fonksiyonu TAPDK, tütün ürünlerinin yanı sıra; “piyasa aktörleri” ve “piyasa faaliyetleri” ile ilgili kurallar koyma ve bu kurallara uygunluğu takip etme yetkisine sahiptir Bu fonksiyon“tütün kontrolü”tedbirleriniilgilendiren çok önemlibirunsurdur Üretim, ithalat, dağıtım ve pazarlama firmalarının ve faaliyetlerinin lisanslanması ve izlenmesi Toptan ve perakende satış firmalarının ve faaliyetlerinin lisanslanması, izlenmesi (Yaklaşık 200.000 nokta) Perakende satış noktalarında stant, teşhir ve satış usullerinin belirlenmesi Üretici, ithalatçı, dağıtıcı, pazarlamacı, toptan veya perakende satıcı statüsünde piyasaya girecek tüm kişi ve firmaların taşımaları gereken zorunlu koşulların belirlenmesi Piyasalara yönelik lisanslanma, izleme, gözetim ve takip faaliyetleri suretiyle yasadışı ticaretle mücadele eden kamu birimlerine yardım ve katkı sağlanması Tütün ve alkolün zararları dikkate alınarak ürünlerin etiketlenmesi ve paketlenmesi (örneğin sigara paketlerindeki resimli birleşik uyarılar) ve içeriklerinin (girdilerin) kısıtlanması Tütün ve alkol satışını ve kullanımını özendirici ve teşvik edici nitelikteki reklam, promosyon ve sponsorluk kısıtlamalarının ve yasaklarının belirlenmesi ve izlenmesi

3- TAPDK Görev Yasasının, Piyasaların Kamu Yararı ile Birey ve Toplum Sağlığının Korunmasına Öncelik Verilmek Suretiyle Düzenlenmesi Gereğine İşaret Etmesi (Tütün ve Alkol Kontrolünün Sağlanması) 4733 sayılı Kanun’un 3/d maddesinde, TAPDK’nın 2 temel görevinden biri; “4207 sayılı Tütün Ürünlerinin Zararlarının Önlenmesi ve Kontrolü Hakkında Kanunda yer alan hükümler saklı kalmak kaydıyla, tütün ve alkol tüketiminden kaynaklanan kamusal, toplumsal ya da tıbbi nitelikteki her türlü zararlı etkileri önleyecek düzenlemeleri yapmak, bunlarla ilgili kararları almak.” şeklinde belirlenmiştir Bu hüküm, TAPDK’nın piyasa düzenleme ve denetleme fonksiyonunu; sosyal belirleyicilere öncelik vermek suretiyle (tütün kontrolü bakış açısıyla) yerine getirmek zorunluluğunu işaret etmekte Yani; KANUN TAPDK’ya; kamu yararı ile toplum ve bireyleri koruyan ve refahı artırmaya yönelik SOSYAL NİTELİKLİ DÜZENLEMELER yapma görevini vermektedir “SOSYAL DEVLET” ekonomik açıdan müdahaleci devlettir. Sosyal devlette ekonomik düzen, piyasa ekonomisine dayanır, lakin piyasa mekanizmasının serbest işleyişinin yol açtığı riskler ve sosyal sorunlar, sosyal politikalar aracılığıyla piyasaların yeniden düzenlenmesini ya da sonuçlarının telafi edilmesini gerektirmektedir.

Sosyal devlet açısından Anayasa’da Devlete yüklenen sorumluluklardan; 5. maddesi 10. maddesi : “Kişilerin ve toplumun refah huzur ve mutluluğunu sağlamak” : (Yaşlılar, özürlüler, harp ve vazife şehitlerinin dul ve yetimleri ile malul ve gaziler ile birlikte) Çocuklar için alınacak tedbirlerin eşitlik ilkesine aykırı sayılmayacağı esası (Çocuklar için POZİTİF AYRIMCILIK), bu bağlamda ayrıçça BM Çocuk Hakları Sözleşmesinde yer alan “çocukların mümkün olan en yüksek sağlık standartlarında yaşama haklarının tanınması gereği : “Devletin, ailenin huzur ve refahı ile özellikle ananın ve çocukların korunması için gerekli tedbirleri almak ve her türlü istismara ve şiddete karşı çocukları koruyucu tedbirleri almak” : “Özel teşebbüslerin millî ekonominin gerekleri ve sosyal amaçlara uygun yürümesini, güvenlik ve kararlılık içinde çalışmasını sağlayacak tedbirleri” : “Ekonomik, sosyal ve kültürel kalkınmayı, özellikle sanayiin ve tarımın yurt düzeyinde dengeli ve uyumlu biçimde hızlı gelişmesini, ülke kaynaklarının döküm ve değerlendirmesini yaparak verimli şekilde kullanılmasını” : “Devletin “para, kredi, sermaye, mal ve hizmet piyasalarının sağlıklı ve düzenli işlemelerini sağlayıcı önlemleri almak” 41. maddesi 48. maddesi, 166.maddesi 167.maddesi 172.maddesi : “ Devletin tüketicileri koruyucu ve aydınlatıcı tedbirler alması” Devletin ekonomik hayata müdahale edebileceğini göstermekte olup, TAPDK’nın görev alanındaki piyasaların regülasyonunun hedefleri ve yöntemleri pazar eksenli olmayan yaklaşım olmalıdır Pazar eksenli olmayan yaklaşım, regülasyonun ana hedefinin kamu yararının ya da birtakım sosyal değerlerin gerçekleştirilmesidir

2- Mali Özerklik ve Önemi TAPDK’nın gelirleri piyasa faaliyetlerinin lisanslanmasından elde ettiği gelirlerdir TAPDK merkezi bütçeye yük getirmeden görevini ifa etmektedir TAPDK’nın mali açıdan özerk olması, tütün kontrolü açısından önemli bir ayırt edici unsurdur TAPDK’nın yıllık yaklaşık 50 milyon TL civarında geliri olup, 4733 sayılı Kanun’un 5. maddesiyle bu gelirlerin tütün ve alkol kullanımından kaynaklanan zararlı etkilerin önlenmesine yönelik faaliyetlere ayrılması yükümlülüğünün verilmesi TAPDK ve ülkemiz açısından büyük bir önem ve ayrıcalıktır (TKÇS Kılavuz İlkelerde işaret edildiği gibi) TAPDK’nın bu çerçevede yapmış olduğu önemli bazı faaliyetlere bakıldığında bu hususun önemi açıkça görülmektedir; TAPDK tütün kontrolü alanında birçok organizasyon ve çalışma yapmaktadır (Yıllık bütçe 10-15 milyon TL) Dumansız Hava Sahası-Havanı Koru kamuoyu bilinçlendirme kampanyasında önemli katkı sağlanmıştır İl Tütün Kontrol Kurulları (İTKK) ve Denetim Ekipleri faaliyetlerine katkı amacıyla 2011 yılında Sağlık Bakanlığına 15 milyon TL kaynak aktarılmıştır Sivil toplum kuruluşlarının tütün kontrolüne yönelik çalışmalarına önemli ölçüde maddi destek verilmektedir Sadece yasadışı sigara ticaretiyle mücadelede kullanılmak üzere kolluk kuvvetlerine 2012 yılı Kurum bütçesinden 10 milyon TL’ye kaynak aktarılmıştır

TÜTÜN KONTROLÜNDE DAHA ETKİN BİR TAPDK İÇİN 1- Misyon ve Vizyonun Tanımı ve Beyanı TAPDK’nın misyonunun 4733 sayılı Kanunun 3/d maddesi çerçevesinde kamu yararı ve halk sağlığı odaklı piyasa düzenleme ve denetleme bakış açısını yansıtacak şekilde tam olarak belirlenmesi ve bunun kamuoyuna güçlü bir şekilde ifşa edilmesi gerekmekte 2- Misyonuna ve Fonksiyonuna Uygun İlişkili Bakanlık TAPDK 2002 yılından 2011 yılı Temmuz ayına kadar Ekonomiden sorumlu Başbakan Yardımcılığı (Devlet Bakanlığı) ile ilişkili kuruluş olmuş, 8.7.2011 tarihinden bu yana ise Gıda, Tarım ve Hayvancılık Bakanlığı ile ilişkilendirilmiştir Ekonomiden sorumlu Devlet Bakanlığı (Başbakan Yardımcılığı) ile ilişkili kuruluş olduğu dönemde; gerek piyasaların düzenlenmesinde ekonomik yaklaşımın öncelikli görülmüş olması gerekse diğer ekonomi kurumlarının (Merkez Bankası, Hazine, BDDK, SPK gibi) yanında daha önem gösterilmesi sebebiyle TAPDK geri planda kalmıştır TAPDK’nın Gıda, Tarım ve Hayvancılık Bakanlığı ile ilişkilendirilmesi yerine tütün ve alkol kontrolü fonksiyonuna daha uygun bir ilişkilendirme ihtiyacı vardır

3- Personel Yapısı 2002 yılında kurulan TAPDK, esas olarak 4733 sayılı Kanuna göre Tekel Genel Müdürlüğü personelinden teşekkül ettirilmiştir 2008-2012 yılları arasında yapılan naklen atamalarla personel sayısı 2 katına çıkmıştır TAPDK’da çalışan alanında Uzman, piyasaları ve ürünleri iyi bilen personelin; Tütün kontrolü bakış açısıyla piyasa düzenleme ve denetleme misyonunu içselleştirmesi, vizyon altında toplanılması için bilgi ve bilinç düzeyleri artırılmalıdır aynı misyon ve TKÇS 5.3 Kurumsal İlkelerinin etkin uygulanmasına yönelik tedbirler alınarak, çok uluslu ve ekonomik gücü yüksek firmaların nüfuzlarını kullanmasına fırsat verilmemelidir Meslek taassubu ve gelecek kaygısı kırılmalıdır

4- Kurul Yapısı TAPDK; Tütün ve Alkol Piyasası Düzenleme Kurulu (Kurul) ile Başkanlık Teşkilatından (hizmet birimlerinden) oluşmaktadır • Kurul üyeleri; • Maliye Bakanlığı • Sağlık Bakanlığı • Gıda Tarım ve Hayvancılık Bakanlığı • Hazine Müsteşarlığı • Ekonomi Bakanlığı • Türkiye Ziraat Odaları Birliği • Tekel Genel Müdürlüğünün ilgilendirildiği Bakanlık (Maliye Bakanlığı) Tarafından önerilen 2’şer aday arasından Bakanlar Kurulu tarafından atanır. • Bu çerçevede; • Kurulun oluşumunda tütün ve alkol kontrolü bakış açısını sağlamaya yönelik bir yapılanma için aday öneren Bakanlık ve kuruluşlar değiştirilmeli • Kurul ile Başkanlık Teşkilatı arasındaki yetki alanları açık ve net olarak belirlenmeli • Halk sağlığı ile konularda alınacak Kurul Kararları için salt çoğunluk yeterli olmamalı • Merkezi idareden bağımsız olması, aldığı kararların yerindelik denetimine tabi tutulamaması sebebiyle ilgili Bakanlığa verilen denetim yetkisi etkin kullanılmalı

5- Ülke Çapına Yayılmış Denetim Ağı İhtiyacı TAPDK, Ankara merkezli ve personel sayısı itibarıyla sınırlı bir kurumdur Sadece İzmir’de 1 İrtibat Bürosu’na sahip olup, bu birim de özellikle tütün ve tütün mamulleri ihracatı üzerine yoğunlaşmıştır Tütün kontrolü önlemlerinin izlenmesi ve etkin uygulanması için ülke çapına yayılmış, bilgi ve deneyim sahibi, güçlü bir örgütlenme gereklidir Özellikle 200.000ne varan perakende satış noktaları ile ülke çapında tütün endüstrisi ile işbirliği yapan ikram sektörünün izlenmesi ve denetimi yetersizdir Bu sorunun aşılması için 4733 sayılı Kanun ile verilen yetkiye istinaden taşra teşkilatı olan Bakanlıklarla tam bir eşgüdüm ve işbirliği sağlayacak Protokoller hayata geçirilmelidir

SONUÇ YERİNE Piyasanın düzenlenmesi ve izlenmesi görevinin “tütün kontrolü” yetkisini içermeden GTHB’da veren mevcut yasa taslağı ülkemiz tütün kontrolü çalışmalarına yarar değil zarar verir TAPDK’nın tütün kontrolüne yönelik mevcut görevlerinin; piyasa yapısı, ürünler ve firmalar hakkında yeterli altyapısı olmayan THSK tarafından ifasında önemli sorunlar yaşanması muhtemeldir Tüm arz zincirini tek elden düzenleme-izleme görevini ifa eden, piyasaların etkin düzenlenebilmesi için gerekli olan müstakil uzmanlık kurumunun varlığı korunmalıdır 4733 sayılı Kanun’un 3/d maddesinin etkin şekilde uygulanması sağlanarak, tütün ve alkol piyasalarının kamu yararı ile birey ve toplum sağlığının korunmasına öncelik verilmek suretiyle düzenlenmesi için TAPDK’da var olan potansiyel, alınacak etkin idari tedbirlerle aktif hale getirilmelidir TKÇS 5.3’ü Kılavuz İlkeleri dünyada ilk kez iç mevzuat haline getiren kurum olarak bu mevzuatın ve uygulamaların daha etkin olarak uygulanması sağlanmalıdır Kurul üyelerinin; Maliye Bakanlığı, Sağlık Bakanlığı, Gıda Tarım ve Hayvancılık Bakanlığı, Hazine Müsteşarlığı, Ekonomi Bakanlığı, Türkiye Ziraat Odaları Birliği ve Tekel Genel Müdürlüğünün ilgilendirildiği Bakanlık tarafından önerilen adaylar arasından seçilmesine ilişkin yasa hükmü kaldırılmalıdır